5.3.2.Структура экономических издержек.

В процессе производства участвуют различные факторы – труд , земля и капитал. При этом в зависимости от периода времени эти факторы ( вернее соответствующие им ресурсы) могут изменяться или оставаться неизменными. Различают: мгновенный, краткосрочный и длительный периоды. В мгновенном периоде величина всех ресурсов (трудовых, естественных и капитала) остается неизменной. Допустим, товар уже прибыл на рынок. В этом случае продавец может увеличить прибыль только манипулируя ценой (повысив ее ) . В отличие от мгновенного, в краткосрочном периоде величина одних факторов может изменяться (например, можно нанять дополнительных рабочих -фактор труд ), а других ( например количество станков – фактор капитал) остается неизменной. В длительном периоде могут измениться все факторы.

В краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным. В отличие от постоянных издержек (например: арендная плата, проценты за кредит, оклады менеджеров), которые сохраняются даже в том случае, если фирма вообще ничего не производит, переменные - изменяются. Они меняются в зависимости от изменения объема выпускаемой продукции. К переменным издержкам относятся затраты на заработную плату рабочим, сырье, топливо, энергию и т. д. Сумма постоянных (ТFC) и переменных (ТVC) издержек – это общие издержки (ТС). ТС= ТFC + TVC

Для принятия управленческих решений производители должны знать не только общую сумму издержек, но и их величину в расчете на единицу выпускаемой продукции, т.е. должны знать уровень средних издержек. Этот показатель необходим, например, для сравнения с ценой, которая всегда дается на единицу продукции.

Различают средние постоянные издержки (А F С), средние переменные (АVС) и средние общие издержки (АТС)

АТС = ТС/Q = AFC + AVC , где ТС – общие издержки, Q – количество продукции. Соответственно: AFC = TFC/Q; AVC = TVC/Q.

При определении оптимального объема выпуска продукции необходимо знать насколько вырастут или уменьшатся общие издержки фирмы с выпуском дополнительной единицы продукции. Поэтому возникает необходимость определения предельных издержек .Предельные (т.е. дополнительные) - это издержки от выпуска еще одной единицы продукции. МС = dТС/dQ, где: МC - предельные издержки, dТС –прирост общих издержек, а dQ – прирост продукции. Поскольку величина общих постоянных издержек является неизменной, то рост общих издержек (ТС) вызван приростом только общих переменных издержек. Мы можем записать, что МС = dTVC/dQ.

Изменение предельных издержек вызывает изменение средних переменных и средних общих издержек, динамика которых повторяет динамику предельных издержек. Если предельные издержки меньше средних, то они «тянут» средние издержки вниз. Если предельные больше средних, то они «тянут» их вверх. Например, если общие издержки (ТС) от выпуска 2-х единиц продукции- 6 руб., то средние (6 : 2 ) -3 руб.. Если издержки, связанные с выпуском 3-й единицы продукции (т. е. предельные издержки), составляют 5 руб., то средние: 6 + 5 =11; 11 : 3 = 3,3. Средние издержки в нашем примере, также увеличились.

Кривая средних общих издержек (АТС) имеют параболическую форму, которая обусловлена воздействием закона убывающей производительности факторов производства.

Этот закон действует только в краткосрочном периоде, когда, по крайней мере, один фактор производства остается неизменным. Более того, закон этот имеет место лишь при неизменном способе производства и не имеет никакого отношения к изменению производительности при изменении уровня технологии.

Объяснение смысла закона убывающей доходности( производительности) может быть таким: дополнительно применяемые затраты одного фактора (например, труда) сочетаются с неизменным количеством другого (например, капитала). Следовательно, новые дополнительные затраты дают все меньший объем дополнительной продукции. Это означает, что дополнительные издержки, связанные с увеличением выпуска продукции на одну единицу (МС) возрастают, поскольку каждая последующая единица продукции требует все больших дополнительных затрат на рабочую силу.

Иначе говоря, производительность труда дополнительного работника снижается, а заработная плата (если он, к примеру, на повременной оплате) остается прежней, следовательно издержки фирмы растут.

Впервые «закон убывающей производительности» был сформулирован применительно к сельскому хозяйству под названием «закона убывающего плодородия почвы» еще в конце 18 в. известным французским экономистом А.Р.Ж. Тюрго. Он подметил, что при увеличении приложения труда к ограниченному участку земли наступает такой момент, когда следующая дополнительная единица труда приносит меньшее увеличение общего продукта участка земли, чем предыдущая. «Никогда нельзя предполагать, что двойные затраты дают двойной продукт», - писал Тюрго.

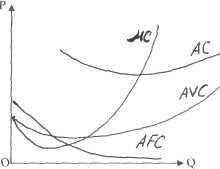

Рассмотрим рис.1

Величина постоянных издержек по мере увеличения выпуска продукции «распределяется» на все возрастающее число единиц продукции, вследствие чего средние постоянные издержки ( АFC) неуклонно снижаются. Кривая АFС асимптотически приближается к горизонтальной оси

Как уже отмечалось, кривая средних издержек

(АТС) обычно имеет U-образную форму (рис.1) рис.1.

. Сначала средние издержки весьма высокие.

Сначала средние издержки весьма высокие.

Это связано с тем, что большие постоянные

издержки распределяются на незначительный

объем продукции. По мере роста производства

постоянные издержки приходятся на все большее

число единиц продукции и средние издержки

быстро падают, доходя до минимума в точке М.

По мере роста объема производства, основное

влияние на величину средних издержек

начинают оказывать не постоянные, а переменные Q

издержки. Поэтому, вследствие действия закона

убывающей доходности, кривая начинает идти вверх.

Кривая предельных издержек (МС) пересекает кривые

АV С и АТС в их минимальных точках.