1) понятие, предмет и метод Финансового права

2) финансовая деятельность: понятие, основные направления, органы финансовой деятельности государства

3) фонд социального страхования

4) федеральная налоговая служба

5) пенсионный фонд

6) фонд обязательного медицинского страхования

7) федеральное агентство по государственным резервам

8) федеральная служба по тарифам

9) министерство промышленности и торговли

10) министерство финансов

11) центральный банк РФ

12) федеральная таможенная служба

13) федеральная служба финансово-бюджетного надзора

14) федеральная служба судебных приставов

15) федеральная антимонопольная служба

16) министерство экономического развития

17) счетная палата

18) источники финансового права

19) финансовый контроль: понятие, виды, характеристика

20) основные методы и средства финансового контроля

21) органы финансового контроля и их полномочия

22) бюджетное право: понятие, предмет, источники, принципы

23) понятие и основные виды бюджетов

24) бюджетный процесс: понятие, характеристика

25) бюджетные права участников бюджетного процесса

26)бюджетное финансирование

27) государственный кредит

28) обязательное государственное страхование

29) доходы бюджетов

30) расходные статьи бюджетов

31) денежная система РФ

32) налоговая система РФ

33) финансовая система РФ

34) валютный контроль

35) налоговый контроль

36) внутрихозяйственный контроль

37) банковский контроль

38) инвестиционная политика РФ

39) понятие и виды инвестиций. Инвестиционные законодательство РФ

40) понятие и виды налогов

41) обязательные неналоговые платежи

42) понятие, функции и значение валюты и валютных ценностей

43) финансовые правоотношения: понятие, структура, особенности

44) государственный долг: понятие, виды, причины возникновения, способы погашения

45)государственные резервы: понятие, виды, регулирование

http://www.aup.ru/books/m231/

http://www.bibliotekar.ru/finansovoe-pravo-6/

1. Финансовое право- это совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования, распределения и использования денежных фондов (финансовых ресурсов) государства и органов местного самоуправления, необходимых для реализации их задач.

Предметомфинансового права являются общественные отношения, возникающие в процессе осуществления государством и местным самоуправлением финансовой деятельности, т.е. деятельности по образованию, распределению и использованию фондов денежных средств.

Итак, предмет финансового права - это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач.

Метод правового регулирования – это совокупность приёмов средств и способов воздействия на регулируемые общественные отношения.

В системе права закреплены два способа воздействия с целью выполнения требований норм права: императивный (властный) и диспозитивный (основанный на воле участников).

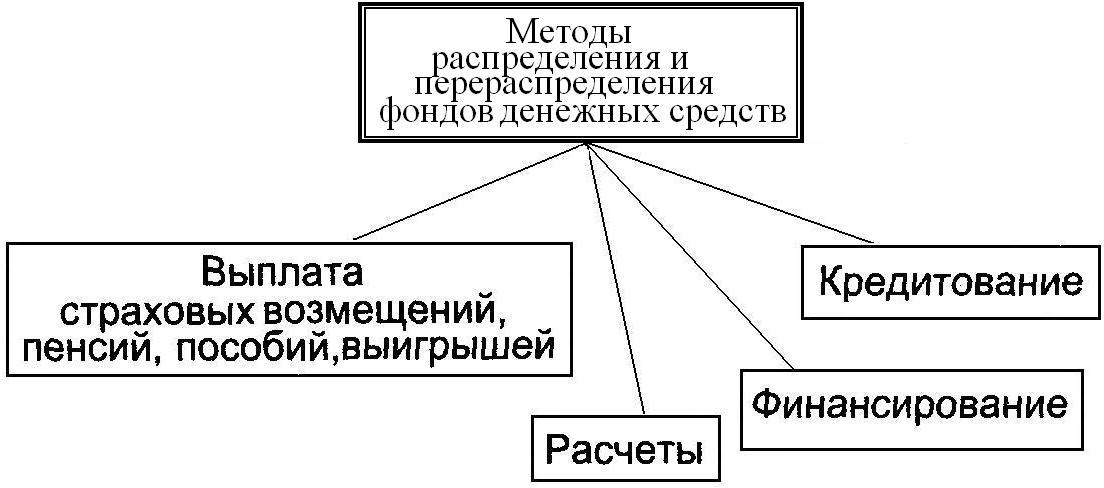

Основной метод финансово-правового регулирования - государственно-властные предписания одним участникам финансовых отношений со стороны других, выступающих от имени государства и наделенных в связи с этим соответствующими полномочиями (императивный). Такой метод свойствен и другим отраслям права, например административному. Но в финансовом праве он имеет специфику в своем конкретном содержании, а также в круге органов, уполномоченных государством на властные действия.

2. Финансовая деятельность государства- это осуществление им функций по планомерному образованию, распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны.

Характеризуя финансовую деятельность государства, необходимо подчеркнуть, что это особый вид государственной деятельности, поскольку ею занимаются органы государства всех трех ветвей государственной власти: законодательной, исполнительной и судебной в пределах своей компетенции.

Содержаниефинансовой деятельности государства выражается в многочисленных и разнообразных функциях в сфере образования, распределения и использования государственных денежных фондов (бюджетных и кредитных ресурсов; страховых денежных фондов; финансовых средств отраслей народного хозяйства и государственных предприятий). Функции финансовой деятельности выполняют также органы государственного управления РФ и субъектов Федерации (министерства, федеральные службы, федеральные агентства и т.д.) в рамках, отнесенных к их компетенции отраслей или сфер управления.

Органы, осуществляющие финансовую деятельность государства

Финансовую деятельность осуществляют все государственные органы и органы местного самоуправления, так как выполнение функций государства и местного самоуправления по всем направлениям связано с использованием финансов.

В силу различия задач и правового положения тех или иных государственных органов и органов местного самоуправления масштабы их финансовой деятельности и степень участия в ней различны. Это связано с различным финансово-правовым статусом субъектов управления, который состоит из трех блоков:

= целевой – включает нормы о целях, функциях, задачах и принципах деятельности;

= организационно-структурный – правовые предписания, регламентирующие порядок образования, реорганизации и ликвидации; структуру; линейную и функциональную подчиненность;

= компетенционный – совокупность властных полномочий и подведомственности (компетенция в области планирования, контроля и др.).

В связи с этим различают:

= органы общей компетенции, осуществляющие финансовые полномочия в качестве одного из направлений своей деятельности,

= органы специальной компетенции, созданные для реализации государственных функций по образованию, распределению и использованию фондов денежных средств.

Органы финансового управления можно классифицировать по различным основаниям.

В зависимости от объема и характера компетенции можно выделить органы:

А) общей компетенции, которые осуществляют управление большинством отраслей их сферы деятельности (Правительство РФ, правительства и администрации субъектов РФ);

Б) специальной компетенции, которые осуществляют отраслевое, либо межотраслевое (функциональное), либо смешанное управление;

Органы специальной компетенции подразделяются на:

= отраслевой компетенции - осуществляют руководство отдельными сферами или отраслями управления;

= внутриотраслевой компетенции - руководят в рамках отраслей порученными участками работ (например, территориальные органы федеральных министерств по своим направлениям);

= межотраслевой (функциональной) компетенции - выполняют общие специализированные функции для всех или большинства отраслей и сфер управления);

= смешанной компетенции, т. е. органы, имеющие признаки как отраслевой, так и межотраслевой сферы деятельности.

По порядку разрешения подведомственных вопросов органы управления могут быть:

- единоначальные - в которых решающая власть по всем вопросам их компетенции принадлежит возглавляющему данный орган руководителю;

- коллегиальные - организационно и юридически объединенные группы лиц, которым принадлежит приоритет в принятии решений по всем вопросам компетенции данных органов (государственные комитеты, федеральные комиссии, службы, надзоры, российские агентства). В коллегиальных органах решения принимаются большинством их членов в сочетании с персональной ответственностью за их исполнение, за руководство порученными участками работы. Руководитель принимает решения по внутриведомственным вопросам.

Систему органов общей компетенции представляют Федеральное Собрание РФ, Президент РФ, Правительство РФ.

Согласно принципу разделения властей прерогативой законодательных (представительных) органов государственной власти является принятие финансовых законов. Кроме правотворческой функции Федеральное Собрание РФ и законодательных (представительных) органов государственной власти субъектов РФ осуществляет полномочия в сфере финансового контроля.

Президент РФ как глава государства обеспечивает в области финансов согласованное функционирование и взаимодействие органов государственной власти, определяет основные направления внутренней и внешней политики государства, в соответствии с которой строится финансовая политика. Президент РФ издает указы и распоряжения по вопросам формирования и исполнения бюджетов, внебюджетных государственных фондов, финансирования государственных расходов федерального уровня, денежно-кредитной политики, организации расчетов, регулирования валютных и других финансовых отношений, организации органов финансово-кредитной системы, через Главное контрольное управление Президента РФ осуществляет финансовый контроль.

В целях совершенствования аналитического и информационного обеспечения деятельности Президента РФ по экономическим вопросам, включая вопросы общегосударственных финансов, бюджета, межбюджетных отношений и др., в составе Администрации Президента РФ образовано Экономическое управление Президента РФ.

Исполнительные органы государственной власти (Правительство РФ, правительства или администрации субъектов РФ) принимают меры к реализации финансовых законов, осуществляют правотворческие полномочия, принимая и издавая подзаконные нормативные финансово-правовые акты, исполняют бюджет под контролем законодательных (представительных) органов и т. д.

В структуре Аппарата Правительства РФ созданы Департамент государственных финансов, Департамент экономики, Департамент финансовых рынков и имущественных отношений, Департамент международного сотрудничества, Департамента регионального развития и др.

Кредитная деятельность государства тесно связана с валютным регулированием и валютным контролем, поэтому Департамент государственных финансов реализует государственную политику по регулированию рынка драгоценных металлов и драгоценных камней, осуществляет образование и использование государственных ресурсов драгоценных металлов и драгоценных камней, организует пробирный надзор.

Департамент государственных финансов занимается определением основных направлений денежно-кредитной политики и ее реализацией, организацией денежного обращения, регулированием деятельности кредитных организаций, совершенствованием банковской системы, реструктуризацией кредитных организаций. К вопросам ведения Департамента государственных финансов относятся также организация и регулирование государственной деятельности в сфере аудита, страхования и бухгалтерского учета.

Функции финансовой деятельности выполняют также федеральные органы исполнительной власти и органы исполнительной власти субъектов РФ, осуществляющие функции государственного управления в рамках определенных отраслей или сфер управления (министерства и ведомства). То же относится и к подобным органам, формируемым местным самоуправлением (отделы, управления администраций и т. п.).

Среди специализированных органов финансово-кредитной компетенции особо выделяется Министерство финансов РФ. Оно обеспечивает проведение единой финансовой, бюджетной, валютной и налоговой политики в стране, координирует деятельность в этой сфере иных федеральных органов исполнительной власти, издает инструкции, методические указания и другие документы по вопросам организации финансовой деятельности.

Субъектами РФ также создаются подобные органы (министерства финансов или финансовые управления). В системе органов местного самоуправления действуют финансовые отделы или управления.

Указом Президента РФ от 8 декабря 1992 г. № 1556 «О федеральном казначействе» была образована единая централизованная система органов федерального казначейства, подчиненная Министерству финансов РФ. В состав этой системы входят Главное управление федерального казначейства Министерства финансов РФ и подчиненные ему территориальные органы по субъектам РФ, городам (кроме городов районного значения), районам и районам в городах.

На органы федерального казначейства возложены следующие задачи: 1) организация, осуществление и контроль за исполнением федерального бюджета, управление доходами и расходами этого бюджета; 2) регулирование финансовых отношений между федеральным бюджетом и государственными (федеральными) внебюджетными фондами, финансовое исполнение этих фондов и контроль за этими фондами; 3) осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов и оперативное управление ими; 4) управление и обслуживание совместно с Центральным банком РФ государственного внутреннего и внешнего долга России и др.

Органы федерального казначейства взаимодействуют с учреждениями Центрального банка РФ, иными финансово-кредитными учреждениями, налоговыми органами по фактам нарушений, за которые предусмотрена уголовная ответственность, передают материалы правоохранительным органам.

Представительные органы местного самоуправления вправе создавать муниципальное казначейство в целях управления средствами местной казны и обслуживания исполнения местного бюджета (ст. 14 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации»).

В особую систему выделяются налоговые органы — Министерство РФ по налогам и сборам и Федеральная служба по экономическим и налоговым преступлениям Министерства внутренних дел РФ (далее — ФСЭНП). Главные задачи налоговых органов заключаются в обеспечении единой системы контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и других обязательных платежей, установленных федеральным законодательством и законодательством субъектов РФ. В связи с этими задачами налоговые органы контролируют соблюдение законодательства о предпринимательской деятельности, законность сделок, применение контрольно-кассовых машин при осуществлении денежных расчетов с населением, а также осуществляют валютный контроль.

Деятельность в области налогообложения в рамках своих задач и функций осуществляет также Федеральная таможенная служба РФ. Таможенные органы пользуются правами и несут обязанности по взиманию налогов и сборов при перемещении товаров через таможенную границу, контролируют поступление средств в государственные внебюджетные фонды, несут установленную законодательством ответственность.

К числу других государственных финансово-кредитных организаций относятся государственные внебюджетные фонды (система органов, управляющих деятельностью по образованию, распределению и использованию целевых финансовых ресурсов).

3. Фонд социального страхованияРФ является самостоятельным государственным финансово-кредитным учреждением. Денежные средства фонда не входят в состав бюджетов РФ, других фондов и изъятию не подлежат. Управление Фондом социального страхования РФ осуществляется Правительством РФ и состоит из: региональных отделений; центральных отраслевых отделений; филиалов отделений.

Основным источником денежных средств фонда является единый социальный налог.

Финансовые функции Фонда заключаются в: регулировании финансовых потоков; аккумулировании и перераспределении финансовых ресурсов системы государственного социального страхования, обеспечении механизма дотаций региональных отделений Фонда, нуждающихся в средствах для исполнения своих обязательств по выплатам нормативно установленных социальных пособий и компенсаций.

Характерной особенностью функционирования системы государственного социального страхования в России является то, что основную работу по назначению и выплате пособий, прежде всего пособий по временной нетрудоспособности, осуществляет работодатель.

Фонд социального страхования РФ и его региональные отделения, являющиеся самостоятельными финансово-кредитными учреждениями, фактически выполняют организационные и финансово - контрольные функции.

Средства централизованного резерва Фонда направляются на дотации региональных отделений Фонда с целью осуществления расходов по выплате пособий и на проведение оздоровительных мероприятий.

Региональные отделения и центральный аппарат Фонда осуществляет контроль:

- за своевременным и правильным начислением работодателями страховых взносов,

- за целевым использованием страховых средств, обоснованностью назначения и выплат различных пособий, поступлением средств по частичной оплате путевок на санаторно-курортное лечение.

Распределением средств социального страхования на предприятии занимаются руководитель и главный бухгалтер, которые несут ответственность за правильность их использования. При этом рассмотрение спорных вопросов по обеспечению пособиями по социальному страхованию, а также распределения путевок на санаторно-курортное лечение, семейный отдых и т.д. должны осуществляться на этом предприятии комиссией по социальному страхованию.

Средства направляются на

Функции фонда социального страхования с учетом его назначения и решаемых задач:

- выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»);

- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение;

- обеспечение инвалидов техническими средствами реабилитации и протезами;

- оплата пособий по беременности и родам;

- пособий при рождении ребёнка;

- пособий по уходу за ребёнком до достижения им возраста полутора лет;

- оплата родовых сертификатов;

- доплата (25 %) за первичную медико-санитарную помощь работающим гражданам;

- доплата за диспансеризацию работающих граждан;

- оплата дополнительных медицинских осмотров работающих граждан занятых на работах с вредными и опасными факторами;

- оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации, открытые в установленном порядке (в том числе в учреждения отдыха и оздоровления детей) и др.

4. Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Федеральная налоговая служба создана на основании Постановления Правительства Российской Федерации от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» и является правопреемницей Министерства Российской Федерации по налогам и сборам.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Федеральная налоговая служба осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями. Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач (рис. 5).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и дургих обязательных платежей;

Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

Валютный контроль в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

устанавливает (утверждает) форму налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе;

разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

Налоговые органы вправе:

Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие правильность исчисления и своевременность уплаты налогов;

Проводить налоговые проверки;

При проверке производить выемку документов, свидетельствующих о налоговых правонарушениях, если есть основания полагать, что эти документы будут уничтожены, скрыты, изменены, заменены;

Вызывать в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой ими налогов, либо в связи с налоговой проверкой;

Приостанавливать операции по счетам налогоплательщиков в банках, налагать арест на имущество налогоплательщиков;

Обследовать любые складские, торговые и иные помещения, используемые налогоплательщиком. Проводить инвентаризацию имущества;

Определять суммы налогов, подлежащих внесению в бюджет, расчетным путем на основе имеющейся информации;

Требовать от налогоплательщиков устранения выявленных нарушений, контролировать выполнение указанных требований;

Взыскивать недоимки по налогам и сборам, пени;

Требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков и инкассовых поручений налоговых органов о списании со счетов сумм налогов и пени;

Привлекать для проведения налогового контроля специалистов, переводчиков,экспертов;

Вызывать в качестве свидетелей лиц, которым известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

Заявлять ходатайство об аннулировании, приостановлении действия лицензий, выданных юридическим и физическим лицам;

Предъявлять в суды общей юрисдикции или арбитражные суды иски.

5. Пенсионный фонд Российской Федерации— крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР». Подразделения ПФР (свыше 2,5 тыс. территориальных органов) действуют в каждом регионе и в каждом районном центре России. Трудовой коллектив ПФР — это свыше 133 тысяч социальных работников.

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8 % — по доходам, и 10,2 % — по расходам. ПФР выплачивает пенсии свыше 40 млн пенсионеров и социальные выплаты для 20 млн льготников, ведет персонифицированный учёт пенсионных прав застрахованных лиц — для свыше 128 млн граждан России.

Пенсионный фонд образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. как самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность по закону в целях государственного управления пенсионным обеспечением.

Основной задачей Пенсионного фонда является солидарная ответственность поколений. Он преследует цель обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени (нынешние работники содержат вчерашних, завтрашние — возьмут обеспечение нынешних) и в пространстве — где бы человек ни жил (даже за границей), он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Трудовая пенсия — это гарантированная ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца.

В России установлены следующие виды трудовых пенсий:

трудовая пенсия по старости (по возрасту);

трудовая пенсия по инвалидности;

трудовая пенсия по случаю потери кормильца.

Трудовые пенсии по старости и инвалидности состоят из следующих частей: базовой, страховой и накопительной.

Право на трудовую пенсию по старости имеют:

мужчины, достигшие возраста 60 лет;

женщины, достигшие возраста 55 лет.

Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа.

Основными задачами управления Пенсионным фондом являются:

координация и контроль за деятельность отделений Пенсионного фонда;

взаимодействие с полномочным представителем Президента Российской Федерации;

координация программ социальной защиты пожилых и нетрудоспособных граждан;

взаимодействие с органами Федерального казначейства. Министерства финансов, органами государственной власти и местного самоуправления по вопросам прохождения средств и обобщения сведений о доходной части бюджета Пенсионного фонда.

Средства Пенсионного фонда формируются по Положению о Пенсионном фонде РФ за счет следующих источников:

страховые взносы работодателей — предприятий, учреждений, организаций и кооперативов независимо от использования форм собственности и хозяйствования;

страховые взносы граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

обязательные страховые взносы граждан;

средства из республиканского бюджета, предназначенные для выплаты государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, повышения пенсий в связи с изменением индекса стоимости жизни и ростом заработанной платы, а также пособий, установленных действующим законодательством;

средства, возмещаемые Пенсионному фонду Государственным фондом занятости населения в связи с назначением досрочных пенсий безработным;

добровольные взносы граждан, предприятий и общественных организаций;

доходы от коммерческих финансово-кредитных операций;

часть средств поступает в результате капитализации (вложений в ценные бумаги) временно свободных средств.

Пенсионный фонд используется на выплату пенсий:

по возрасту и инвалидности;

при потере кормильца;

за выслугу лет, военнослужащим;

выплату пособий на детей в возрасте от полутора до шести лет;

одиноким матерям;

лицам, пострадавшим на Чернобыльской АЭС;

для оказания материальной помощи престарелым и инвалидам.

В условиях рыночной экономики Пенсионный фонд призван гарантировать максимальную реализацию прав личности на достойную старость, соответствующих вкладу в общественное развитие.

6. Федеральный фонд обязательного медицинского страхования (ФОМС)— один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.

Среди основных функций фонда:

Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

Финансирование целевых программ в рамках обязательного медицинского страхования.

Контроль за целевым использованием финансовых средств системы обязательного медицинского страхования.

Основными задачами Федерального фонда ОМС являются:

1) финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации "О медицинском страховании граждан в Российской Федерации";

2) обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

3) аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

В целях выполнения основных задач Федеральный фонд ОМС осуществляет следующие функции:

1) осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования;

2) разрабатывает и в установленном порядке вносит предложения о размере взносов на обязательное медицинское страхование;

3) осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда;

4) выделяет в установленном порядке средства территориальным фондам обязательного медицинского страхования, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ обязательного медицинского страхования;

5) осуществляет совместно с территориальными фондами обязательного медицинского страхования и органами Государственной налоговой службы Российской Федерации контроль за своевременным и полным перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования;

6) осуществляет совместно с территориальными фондами обязательного медицинского страхования контроль за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок;

7) осуществляет в пределах своей компетенции организационно - методическую деятельность по обеспечению функционирования системы обязательного медицинского страхования;

8) вносит в установленном порядке предложения по совершенствованию законодательных и иных нормативных правовых актов по вопросам обязательного медицинского страхования;

9) участвует в разработке базовой программы обязательного медицинского страхования граждан;

10) осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации;

11) организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного медицинского страхования;

12) изучает и обобщает практику применения нормативных правовых актов по вопросам обязательного медицинского страхования;

13) обеспечивает в порядке, установленном Правительством Российской Федерации, организацию научно - исследовательских работ в области обязательного медицинского страхования;

14) участвует в порядке, установленном Правительством Российской Федерации, в международном сотрудничестве по вопросам обязательного медицинского страхования;

15) ежегодно в установленном порядке представляет в Правительство Российской Федерации проекты федеральных законов об утверждении бюджета Федерального фонда на соответствующий год и о его исполнении.

Федеральный фонд обязательного медицинского страхования осуществляет реализацию политики государства в отношении обязательного медицинского страхования граждан как одной из частей государственного социального страхования.

Федеральный фонд ОМС осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации и Уставом.

Федеральный фонд является самостоятельным государственным некоммерческим финансово - кредитным учреждением, является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, счета в учреждениях Центрального банка Российской Федерации и других кредитных организациях, печать со своим наименованием, штампы и бланки установленного образца.

7. Федеральное агентство по государственным резервам (Росрезерв)— федеральный орган исполнительной власти, осуществляющий управление единой системой государственного резерва Российской Федерации.

На Росрезерв возложены функции по формированию, хранению и обслуживанию запасов государственного материального резерва, предназначенных для обеспечения мобилизационных нужд Российской Федерации,

неотложных работ при ликвидации последствий чрезвычайных ситуаций, оказания государственной поддержки различным отраслям экономики, организациям, субъектам Российской Федерации в целях стабилизации

экономики при временных нарушениях снабжения важнейшими видами ресурсов и продовольствия, оказания гуманитарной помощи и оказания регулирующего воздействия на рынок.

Росрезерв подведомственен Министерству экономического развития РФ.

Государственный резерв является особым федеральным (общероссийским) запасом материальных ценностей и составляет имущество казны Российской Федерации.

Государственный резерв предназначен для:

|

• |

|

обеспечения мобилизационных нужд Российской Федерации; |

|

• |

|

обеспечения неотложных работ при ликвидации последствий чрезвычайных ситуаций; |

|

• |

|

оказания государственной поддержки различным отраслям экономики, организациям, субъектам Российской Федерации в целях стабилизации экономики при временных нарушениях снабжения важнейшими видами сырьевых и топливно-энергетических ресурсов, продовольствия в случае возникновения диспропорций между спросом и предложением на внутреннем рынке; |

|

• |

|

оказания гуманитарной помощи; |

|

• |

|

оказания регулирующего воздействия на рынок

|

8. Федеральная служба по тарифам (ФСТ России)— федеральный орган исполнительной власти Российской Федерации, уполномоченный осуществлять правовое регулирование в сфере государственного регулирования цен (тарифов) на товары (услуги) в соответствии с законодательством Российской Федерации и контроль за их применением, за исключением регулирования цен и тарифов, относящегося к полномочиям других федеральных органов исполнительной власти, а также федеральным органом исполнительной власти по регулированию естественных монополий, осуществляющим функции по определению (установлению) цен (тарифов) и осуществлению контроля по вопросам, связанным с определением (установлением) и применением цен (тарифов) в сферах деятельности субъектов естественных монополий.

Создана на основании Указа Президента РФ № 314 от 9.03.2004 года «О системе и структуре федеральных органов исполнительной власти» на основе соответствующих подразделений упраздняемой Федеральной энергетической комиссии Российской Федерации.

ФСТ России является самостоятельным федеральным органом исполнительной власти, находится в ведении Правительства Российской Федерации (подчиняется ему непосредственно).

Руководитель ФСТ России — Сергей Геннадьевич Новиков.

В настоящее время Управлением развития и информационных технологий ФСТ России активно внедряется Единая информационно-аналитическая система ЕИАС ФСТ России, обеспечивающая поддержку функций, закреплённых за ФСТ России. ЕИАС ФСТ России обеспечивает автоматизацию информационного взаимодействия:ФСТ России — Региональная энергетическая комиссия — субъекты регулированияи позволяет осуществлять сбор регулярной отчётности субъектов регулирования, расчёт тарифов на основе действующих методик, анализ полученных данных.

Помимо исполнения основных функций Федеральная служба по тарифам также оказывает две государственные услуги: 1) по досудебному рассмотрению споров в сфере регулирования тарифов; 2) по рассмотрению разногласий, которые возникают между организациями, осуществляющими регулируемую деятельность, и регулирующими органами.

Несмотря на внешнюю схожесть это принципиально разные услуги, и по этой причине их оказанием занимаются разные структурные подразделения ФСТ России.

Досудебное рассмотрение споров, связанных с государственным регулированием тарифов в сферах:

теплоснабжения (по всем видам цен (тарифов), установление которых предусмотрено Федеральным законом от 27.07.2010 г. № 190-ФЗ «О теплоснабжении»)

транспортировки нефти и нефтепродуктов по магистральным трубопроводам;

транспортировки газа по трубопроводам;

железнодорожных перевозки;

услуг в транспортных терминалах, портах и аэропортах;

услуг общедоступной электросвязи и общедоступной почтовой связи;

услуг по передаче электрической энергии;

услуг по оперативно-диспетчерскому управлению в электроэнергетике;

услуг по передаче тепловой энергии;

услуг по использованию инфраструктуры внутренних водных путей;

захоронения радиоактивных отходов;

водоснабжения и водоотведения;

рассматриваются отделом досудебного урегулирования споров Контрольно-ревизионного управления ФСТ России. Решения о рассмотрении споров принимаются на заседании Контрольной комиссии ФСТ России. Членами Контрольной комиссии являются представители профильных управлений ФСТ России. Как и в случае с информированием о ходе рассмотрения судебного дела, ФСТ России реализовано информирование сторон по досудебным спорам на официальном сайте.

Рассмотрением разногласий занимается Управление по работе с региональными регулирующими органами и рассмотрению разногласий. Также Управление по работе с региональными регулирующими органами и рассмотрению разногласий рассматривает споры, связанные с размером платы за технологическое присоединение к электросетям.

Разногласия рассматриваются только по уже установленным тарифам и только в отношении величины расходов по статьям затрат регулируемых организаций. Также по разногласиям можно оспаривать сбытовую надбавку ГП, на услуги по захоронению ТБО (эти виды тарифов не могут рассматриваться по процедуре досудебного урегулирования споров), но при обращением за рассмотрением разногласий, согласно административному регламенту по рассмотрению разногласий, требуется одновременно с заявлением представить значительное количество обосновывающих материалов.

В отличие от разногласий предметом рассмотрения досудебных споров являются любые требования заявителя к регулирующему органу, в том числе и требование отменить решение об установлении тарифов, признать какую-то величину расходов экономически обоснованными, обязать регулирующий орган совершить какие-либо действия или признать эти действия неправомерными. По этой причине, а также по причине отсутствия в административном регламенте по оказанию этой услуги требований по представлению одновременно с заявлением о рассмотрении спора большого количества дополнительных материалов в последние годы обращение за данной услугой становится все более популярным.

За рассмотрение разногласий взимается государственная пошлина в размере 50 тыс. руб. за каждое оспариваемое решение (это было разъяснено письмом ФСТ России от 20.12.2012 ЕП-10657/14, если оспаривается несколько ставок тарифов, например тарифы по нескольким муниципальным образованиям, то за каждую оспариваемую ставку необходимо заплатить 50 тыс. руб.).

За досудебное рассмотрение споров в сферах теплоснабжения, водоснабжения и водоотведения государственной пошлины не взимается (данная услуга предоставляется бесплатно для заявителей).

За досудебное рассмотрение споров по тарифам естественных монополий вне зависимости от количества требований и оспариваемых решений регулирующего органа взимается пошлина в размере 100 тыс. руб.

При этом, в случае если заявить по до судебному спору оспаривает тарифы, которые относятся и к тарифам естественных монополий, и к тарифам в сфере теплоснабжения или водоснабжения/водоотведения, то заявитель сам вправе выбрать как назвать свое заявление и от этого будет зависеть необходимо ли оплачивать пошлину или нет.

Например, если оспаривая тарифы на услуги по передаче тепловой энергии заявитель называет свое заявление «заявление о досудебное рассмотрении спора по тарифам естественных монополий», то он обязан оплатить пошлину. А если он тоже самое заявление назовет в шапке «заявление о досудебное рассмотрении спора в сфере теплоснабжения», то обязанности оплачивать пошлину у него не возникает.

Особенности процедуры досудебного рассмотрения споров разъяснены Информационным письмом ФСТ России от 23.04.2013 № ДС-3933/4.По результатам досудебного рассмотрения споров ФСТ России могут приниматься решения об отмене установленных тарифов (в случае если такие решения были приняты региональными регулирующими органами с превышением своих полномочий), а также инициироваться вопросы возбуждения административных дел по привлечению к ответственности лиц, виновных в нарушении законодательства о государственном регулировании тарифов.

Заявление о разногласиях принимается ФСТ России к рассмотрению по сути только в том случае, если оно подано не позднее 30 рабочих дней с даты установления оспариваемых тарифов.

Заявление о рассмотрении досудебного спора по тарифам естественных монополий и тарифам на водоснабжение/водоотведение можно подать в течение 3-х месяцев с даты, когда заявитель узнал о нарушении своих прав, а по тарифам в сфере теплоснабжения в любое время (срок не установлен законодательно).

Для рассмотрения разногласий в ФСТ России необходимо сразу представить значительный пакет обосновывающих материалов, полный перечень которых приведен в приложениях к административным регламентам, в соответствии с которыми рассматриваются разногласия.

Досудебное рассмотрение споров начинается только лишь на основании поданного в ФСТ России заявления о досудебное рассмотрении спора, а вся необходимая информация для рассмотрения получается ФСТ России самостоятельно.

Таким образом, рассмотрение «разногласий» и «досудебное рассмотрение споров» являются разными функциями ФСТ России, их исполнением занимаются разные структурные подразделения, и не следует их путать между собой.

В рамках своих полномочий ФСТ России вправе выдавать органам исполнительной власти и регулируемым организациям обязательные для исполнения предписания, а также рассматривать вопросы наложения административных штрафов за нарушение законодательства о государственном регулировании тарифов. Функции по рассмотрению подобных вопросов возложены на Контрольно-ревизионное управление.

Структура :В настоящее время в ФСТ России функционируют следующие управления:

Управление регулирования электроэнергетической отрасли;

Управление регулирования в сфере жилищно-коммунального комплекса;

Управление регулирования газовой и нефтяной отраслей;

Управление регулирования транспорта;

Управление по регулированию цен на продукцию оборонного комплекса и социально-значимые товары и услуги;

Управление по регулированию деятельности естественных монополий в области связи;

Контрольно-ревизионное управление;

Юридическое управление;

Управление международного сотрудничества и внешних связей (создано в 2013 году);

Управление по работе с региональными регулирующими органами и рассмотрению разногласий (до 17 января 2012 года — Управление регионального мониторинга);

Управление планирования и экономического анализа;

Управление делами;

Отдел (управление)государственной службы и кадров.

Управление информационного развития и технологий было упразднено с передачей функций созданному ФБУ «Информационно-технический центр ФСТ России», которое продолжает заниматься развитием ФГИС «ЕИАС ФСТ России»

9. Министерство промышленности и торговли Российской Федерации— федеральный орган исполнительной власти России, осуществляющий функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного и оборонно-промышленного комплекса, а также в области развития авиационной техники, технического регулирования и обеспечения единства измерений, а также функции уполномоченного федерального органа исполнительной власти, осуществляющего государственное регулирование внешнеторговой деятельности. Создано 12 мая 2008; в апреле — сентябре 1998 существовало ведомство с таким же названием и сходными полномочиями.

Минпромторга регулирует в следующих областях:

металлургическая,химическая,фармацевтическая,биотехнологическая,медицинская,лёгкая,лесная,целлюлозно-бумажная,деревообрабатывающаяиэлектроннаяпромышленность;

машиностроениеиавтомобильная промышленность;

оборонно-промышленный комплекс;

энергосбережениеи повышениеэнергетической эффективностипри оборотетоваров;

морская техника и судостроительная промышленность;

авиационная техникаиавиационная промышленность;

промышленность средств связи;

радиопромышленность;

промышленности боеприпасови специальнойхимии;

химическое разоружение;

промышленность обычных вооружений;

техническое регулирование и обеспечение единства измерений;

наукаитехникав интересахобороныибезопасностигосударства;

внешняяивнутренняя торговля;

общественное питаниеи бытовое обслуживание;

народные художественные промыслы;

выставочнаяиярмарочнаядеятельность.

Основными задачами Департамента являются:

подготовка предложений по формированию государственной политики, законодательному и нормативно-правовому регулированию в области обеспечения выполнения Российской Федерацией международных обязательств Российской Федерации по запрещению химического и биологического оружия;

организация в Министерстве работы по реализации государственной политики в области химического разоружения и запрещения биологического оружия, выполнению мероприятий Президентской федеральной целевой программы «Уничтожение запасов химического оружия в Российской Федерации»;

подготовка предложений по определению приоритетных направлений научно-технического и инновационного развития отраслей промышленности, входящих в сферу деятельности Департамента.

10. Министе́рство фина́нсов Росси́йской Федера́ции (Минфин России)— федеральное министерство Российской Федерации, обеспечивающее проведение единой финансовой политики, а также осуществляющее общее руководство в области организации финансов в Российской Федерации.

Министерство финансов РФ в соответствии с положением о Министерстве финансов Российской Федерацииявляется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров и транспортных средств, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, производства и оборота защищенной полиграфической продукции, финансового обеспечения государственной службы, противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

Министерство финансов Российской Федерации осуществляет координацию и контроль за деятельностью находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу и Федерального казначейства, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Министерство финансов Российской Федерации руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, а также Положением о Министерстве финансов Российской Федерации.

Министерство финансов Российской Федерации осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и иными организациями.

Минфин осуществляет правовое регулирование в следующих областях:

финансы;

бюджетная,налоговая,страховая,валютнаяибанковскаядеятельность;

организация составления и исполнения федерального бюджета;

межбюджетные отношения;

кредитнаякооперация;

микрофинансовая деятельность;

финансовые рынки;

рынок ценных бумаг;

государственный долг;

аудиторская деятельность;

бухгалтерский учётибухгалтерская отчётность;

производство, переработка и обращение драгоценных металловидрагоценных камней;

таможенныеплатежи и определениетаможенной стоимоститоваров;

таможенно-тарифное регулирование;

формирование и инвестированиесредств пенсионных накоплений, в том числе включённых в выплатной резерв;

организация и проведение лотерей,азартных игр;

производство и оборот защищённой полиграфическойпродукции;

финансовое обеспечение государственной службы;

инвестированиенакоплений дляжилищного обеспечениявоеннослужащих— участников накопительно-ипотечной системы;

государственное регулирование деятельности негосударственных пенсионных фондов,управляющих компаний, специализированныхдепозитариевиактуариевпо негосударственномупенсионному обеспечению, обязательномупенсионному страхованиюи профессиональному пенсионному страхованию (за исключением государственного регулирования правоотношений между негосударственным пенсионным фондом и участниками негосударственного пенсионного фонда, застрахованными лицами и их правопреемниками, а также в части правоотношений, субъектом которых являетсяПенсионный фонд Российской Федерации);

государственное регулирование в области долевого строительствамногоквартирных домови (или) иных объектовнедвижимости,бюро кредитных историй.

11. Центральный банк Российской Федерации (Банк России)— главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков. Банк России, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами.

Согласно ст. 71 Конституции Российской Федерации определено, что правом денежной эмиссии обладает Российская Федерация, а ст. 75 конкретизирует, что денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации и оговорена его основная функция — защита и обеспечение устойчивости рубля. Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

Основными целямидеятельности Банка России являются:

защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курсапо отношению киностранным валютам;

развитие и укрепление банковской системы Российской Федерации;

обеспечение стабильности и развитие национальной платёжной системы;

развитие финансового рынка Российской Федерации;

обеспечение стабильности финансового рынка Российской Федерации.

Основными задачамиБанка России являются:[12]

регулирование денежного обращения;

проведение единой денежно-кредитной политики;

защита интересов вкладчиков, банков;

надзор за деятельностью коммерческих банкови другихкредитных учреждений;

осуществление операций по внешнеэкономической деятельности.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьёй 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции[3]:

во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

монопольно осуществляет эмиссию (выпуск) наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака;

является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

устанавливает правила осуществления расчётов в Российской Федерации;

устанавливает правила проведения банковских операций;

осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчётов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

осуществляет эффективное управление золотовалютными резервами Банка России;

принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

определяет порядок осуществления расчётов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

устанавливает правила бухгалтерского учёта (Положение Банка России N 385-П от 16 июля 2012 года «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации») и отчётности для банковской системы Российской Федерации (Указание Банка России от 12 ноября 2009 года № 2332-У «О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации»);

устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации;

принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации;

осуществляет иные функции в соответствии с федеральными законами.

12. Федера́льная тамо́женная слу́жба (ФТС Росси́и)—федеральный органисполнительной власти, осуществляющий в соответствии сзаконодательством Российской Федерациифункции по контролю и надзору в областитаможенного дела, а также функции агентавалютного контроляи специальные функции по борьбе сконтрабандой, иными преступлениями иадминистративными правонарушениями.

11 мая2006указом Президента Российской ФедерацииФедеральная таможенная служба передана в подчинениеПравительству Российской Федерации. Ранее ФТС России была подчиненаМинистерству экономического развития и торговли.

Руководитель Федеральной таможенной службы — Бельянинов, Андрей Юрьевич.

Постановлением Правительства Российской Федерации от 26 июля2006 года№ 459 на ФТС возложены следующие основные функции:

ведение реестров лиц, организаций и объектов, включённых в область таможенного дела (таможенныеброкеры, объектыинтеллектуальной собственностии др.)

выдача свидетельств и разрешений на право деятельности в определённых сферах таможенного дела

определение порядка и непосредственное осуществление таможенного оформления и контроля

классификация товаров в соответствии с товарной номенклатурой внешнеэкономической деятельности(ТН ВЭД) (а также ведение ТН ВЭД), определение страны происхождения и таможенной стоимости перемещаемых черезтаможенную границуРоссийской Федерации товаров и транспортных средств

правоохранительная деятельность — борьба с правонарушениями в области таможенного дела

некоторые консультативные услуги, оказываемые на бесплатной основе участникам внешнеэкономической деятельности

Особо выделяется функция взимания таможенных платежей — таможенных пошлинитаможенных сборов. Наряду с внутренниминалогамии доходами от управления государственным имуществом таможенные платежи являются одним из основных видов доходов федеральногобюджета. Так, за август2011 годатаможенными органами в доход федерального бюджета перечислено 529,72 млрд. рублей, за восемь месяцев2011 годасумма доходов федерального бюджета, администрируемых таможенными органами, составила 3642,33 млрд. рублей, а за весь2010 годперечислено 4329,88 млрд. рублей.

Территориальная структура ФТС России:

Региональные таможенные управления (соответствуют федеральным округамРоссийской Федерации)

Региональные таможни (часто, но не всегда соответствуют субъектам Российской Федерации)

Таможенные посты

Таможни центрального подчинения (например, таможни московских аэропортов, Центральная акцизная таможня и др.)

13. Федеральная служба финансово-бюджетного надзора (Росфиннадзор)— российский федеральный орган исполнительной власти, находящийся в ведении Министерства финансов. Осуществляет функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля, а также функции по внешнему контролю качества работы аудиторских организаций, определённых законом «Об аудиторской деятельности».

Служба осуществляет функции по контролю и надзору в финансово-бюджетной сфере и выполняет роль органа валютного контроля.

Проводит ревизии и проверки правомерности и эффективности использования средств федерального бюджета, средствгосударственных внебюджетных фондови материальных ценностей, находящихся в федеральной собственности на территории России и за рубежом, а также осуществление таких ревизий и проверок по мотивированному обращению руководителейправоохранительных органовфедерального уровня и субъектов федерации.

Также в функции службы входит проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства в финансово-бюджетной сфере, осуществление надзора за исполнением законодательства о финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной властисубъектов федерациииорганов местного самоуправления.

Служба осуществляет контроль за соответствием проводимых в резидентами и нерезидентами (кроме кредитных организаций и валютных бирж) валютных операций на соответствие законодательству, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля; совместно с агентами валютного контроля, правоохранительными, контролирующими органами исполнительной власти проводит проверки полноты и правильности учёта и отчетности по валютным операциям, а также по операциям нерезидентов, осуществляемым в рублях.

В ведении службы также находится задача организации, формирования и ведения единой информационной системыконтроля и надзора в финансово-бюджетной сфере.

В целях реализации полномочий в установленной сфере деятельности Росфиннадзор имеет право:

проводить в организациях любых форм собственности, получивших от проверяемой организации денежные средства, материальные ценности и документы, сличение записей, документов и данных с соответствующими записями, документами и данными проверяемой организации (встречная проверка);

направлять в проверенные организации, их вышестоящие органы обязательные для рассмотрения представления или обязательные к исполнению предписания по устранению выявленных нарушений;

осуществлять контроль за своевременностью и полнотой устранения проверяемыми организациями и (или) их вышестоящими органами нарушений законодательства в финансово-бюджетной сфере, в том числе путем добровольного возмещения средств;

заказывать проведение необходимых испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления надзора в установленной сфере деятельности;

осуществлять контроль за деятельностью территориальных органов Службы и подведомственных организаций и др.

14. Федера́льная слу́жба суде́бных при́ставов Росси́йской Федера́ции(ФССП Росси́и) — федеральный орган исполнительной власти, осуществляющий функции по обеспечению установленного порядка деятельности судов, исполнению судебных актов, актов других органов и должностных лиц, а также правоприменительные функции и функции по контролю и надзору в установленной сфере деятельности.

ФССП России подведомственна Министерству юстиции Российской Федерации.

Основными задачами ФССП России являются:

обеспечение установленного порядка деятельности Конституционного Суда Российской Федерации,Верховного Суда Российской Федерации,Высшего Арбитражного Суда Российской Федерации,судов общей юрисдикции,арбитражных судовимировых судей;

организация принудительного исполнения судебных актов, а также предусмотренных Федеральным законом «Об исполнительном производстве» актов других органов и должностных лиц;

исполнение законодательства об уголовном судопроизводстве по делам, отнесенным уголовно-процессуальным законодательством Российской Федерации к подследственности Федеральной службы судебных приставов;

управление территориальными органами ФССП России.

Деятельность :

ФССП России в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, актами Минюста России, а также «Положением о Федеральной службе судебных приставов».

ФССП России осуществляет свою деятельность непосредственно и (или) через территориальные органы

ФССП России осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и организациями.

15. Федеральная антимонопольная служба (ФАС России)— федеральный орган исполнительной власти, осуществляющий функции по принятию нормативных правовых актов и контролю за соблюдением антимонопольного законодательства, законодательства в сфере деятельности субъектов естественных монополий (в части установленных законодательством полномочий антимонопольного органа), рекламы, контролю за осуществлением иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства, а также по контролю в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг для федеральных государственных нужд (за исключением полномочий по контролю в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг по государственному оборонному заказу, а также в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг для федеральных государственных нужд, не относящихся к государственному оборонному заказу, сведения о которых составляют государственную тайну)

Основными функциями Федеральной антимонопольной службы являются:

контроль за соблюдением антимонопольного законодательства, в том числе в сфере электроэнергетики, использования земли, недр, водных и других природных ресурсов;

надзор и контроль за соблюдением законодательства о естественных монополиях;

надзор и контроль за соблюдением законодательства о рекламе;

контроль в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг для федеральных государственных нужд (за исключением полномочий по контролю в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг по государственному оборонному заказу, а также в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг для федеральных государственных нужд, не относящихся к государственному оборонному заказу, сведения о которых составляют государственную тайну);

контроль в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг для нужд субъектов Российской Федерации и муниципальных нужд в случаях и порядке, установленных законодательством Российской Федерации о размещении заказов;

контроль за осуществлением иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства.

Ключевыми законодательными актами, которыми в своей работе руководствуется ФАС России, являются Федеральные законы «О защите конкуренции», «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства», «О рекламе». С 01 февраля 2010 года ФАС России осуществляет контроль за соблюдением антимонопольных требований, установленных Федеральным законом «Об основах государственного регулирования торговой деятельности в Российской Федерации»[17]. ФАС России подведомственнаПравительству Российской Федерации(подчиняется непосредственноПредседателю Правительства Российской Федерации). Служба представляет в Правительство Российской Федерации ежегодный доклад о результатах своей деятельности.

В структуру ФАС России входят центральный аппарат службы, состоящий из отраслевых управлений, и территориальные органы. В настоящее время число территориальных органов ФАС России по субъектам Российской Федерации составляет 83.

На основании Доклада о результатах и основных направлениях деятельности ФАС России на 2008—2010 годы[27], представленного ФАС России в Правительство Российской Федерации, стратегической задачей ФАС России является обеспечение свободы конкуренции и ограничение монополистической деятельности в рамках единого экономического пространства Российской Федерации. Исходя из данной задачи, ФАС России определены 3 основных цели своей деятельности:

Создание условий для развития конкуренции в сферах деятельности хозяйствующих субъектов, не относящихся к естественным монополиям.

Предотвращение и пресечение антиконкурентного вмешательства органов государственной власти и местного самоуправления в функционирование рынков, снижение коррупционных рисков при размещении государственного и муниципального заказа.

Обеспечение равного доступа потребителей к товарам, работам, услугам, реализуемым субъектами естественных монополий, и развитие конкуренции в потенциально конкурентных видах деятельности субъектов естественных монополий.

Деятельность ФАС России в рамках достижения первой из указанных целей направлена на пресечение антиконкурентного поведения отдельных хозяйствующих субъектов на товарных и финансовых рынках, в том числе на снижение уровня недобросовестной конкуренции, предупреждение и пресечение злоупотреблений доминирующим положением, соглашений и согласованных действий, ограничивающих конкуренцию (так называемых «картельных сговоров»), повышение качества проводимых исследований состояния конкурентной среды на товарных рынках. Большое значение ФАС России также уделяется направлению контроля за органами власти всех уровней в целях предотвращения создания административных барьеров для осуществления предпринимательской деятельности. В рамках контроля органов власти выделяются три основных направления: контроль процедур размещения государственного и муниципального заказа; контроль предоставления государственных и муниципальных преференций отдельным участникам рынков; пресечение ограничивающих конкуренцию соглашений и согласованных действий органов государственной власти и местного самоуправления с отдельными хозяйствующими субъектами.

16. Министерство экономического развития Российской Федерации(Минэкономразвития России) — федеральное министерство, осуществляющее выработку и реализацию экономической политики Правительства России по ряду направлений. Центральное здание расположено в Москве. Министром экономического развития с 24 июня 2013 года является Алексей Улюкаев. Вышестоящий орган государственной власти: Правительство Российской Федерации.

В настоящее время министерство осуществляет функции по выработке государственной политики и нормативному правовому регулированиюпо следующим направлениям:

макроэкономика,

финансовые рынки и международный финансовый центр,

стратегическое планирование,ФЦП, ФАИП и ВЦП,

поддержка и развитие малого и среднего предпринимательства,

внешнеэкономическая деятельность,

инвестиционная политика,

антикоррупционная политика,

особые экономические зоны,

государственные гарантии,

недвижимость,

административная реформа,

оценка регулирующего воздействия,

«Электронное правительство»,

корпоративное управление,

регулирование госзакупок,

энергоэффективность,

инновации,

природопользование,

реструктуризация секторов естественных монополий,

приватизацияфедерального имущества,

эффективное управление государственным имуществом,

экономика социальной сферы,

подготовка управленческих кадров,

развитие экономики регионов,

развитие конкуренции,

геодезия и картография,

формирование Единого экономического пространства.

Руководство департамента — директор и его заместители. Заместители директора департамента организуют работу подотчётных им отделов департамента. Отделами руководят начальники отделов. В настоящее время в структуре Минэкономразвития России 27 департаментов, из которых 21 — по направлениям деятельности Министерства, 3 — внешнеэкономическая деятельность (страновые департаменты), 1 — Правовой департамент, 2 — административно-финансовое обеспечение деятельности министерства.

17. Счётная палата Российской Федерации — парламентский орган финансового контроля в Российской Федерации.Она действует на основе соответствующего Федерального закона РФ, который описывает общие положения, её состав и структуру, её содержание деятельности и полномочия, её организацию деятельности, а также её обеспечение деятельности.

Председатель и половина состава (шесть аудиторов) Счётной палаты назначаются Государственной Думой, Заместитель председателя и другая половина состава (шесть аудиторов) — Советом Федерации. Счётная палата РФ состоит из коллегии и аппарата. Коллегия рассматривает вопросы организации работы, а также отчёты и сообщения. Председатель (а в его отсутствие — его заместитель) осуществляет руководство Счётной палатой, организует её работу, аудиторы возглавляют определённые направления деятельности. Аппарат состоит из инспекторов (которые непосредственно организуют и проводят контроль) и других штатных работников.

Внутренние вопросы деятельности Счётной палаты, распределение обязанностей между аудиторами. Счётной палаты, функции и взаимодействие структурных подразделений аппарата Счётной палаты, порядок ведения дел, подготовки и проведения мероприятий всех видов и форм контрольной и иной деятельности определяются Регламентом Счётной палаты, утверждаемым её Коллегией.

Счётная палата осуществляет оперативный контроль за исполнением федерального бюджета, а также контроль за состоянием государственного внутреннего и внешнего долга, за использованием кредитных ресурсов, за внебюджетными фондами, за поступлением в бюджет средств от управления и распоряжения федеральной собственностью, за банковской системой (включая Банк России), проводит ревизии и проверки, проводит экспертизу и даёт заключения, информирует палаты Федерального Собрания. При осуществлении своих функций Счётная палата обладает некоторыми государственно-властными полномочиями, она имеет право направлять представления и предписания.

18. Источниками финансового праваявляются законы и иные нормативные акты представительных и исполнительных органов государственной власти, местного самоуправления, органов управления специальной компетенции.

Исходные нормы финансового права содержатся в Конституции РФ. Например, в ст. 57 Конституции РФ закреплено, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Статьей 71 Конституции РФ к ведению Российской Федерации отнесено установление правовых основ единого рынка, финансовое, валютное, кредитное регулирование, денежная эмиссия; в ведении Российской Федерации находятся федеральные банки, федеральный бюджет, федеральные налоги и сборы. Статьей 72 Конституции РФ к совместному ведению Российской Федерации и субъектов РФ отнесено установление общих принципов налогообложения и сборов в государстве. Источниками финансового права являются также многочисленные законы, регулирующие различные виды финансовых отношений. Значительное количество законодательных актов принято для регулирования налоговых отношений. Нормы финансового права содержатся в указах Президента РФ, регулирующих финансовые отношения, в соответствующих постановлениях и распоряжениях Правительства РФ.

Особое значение для регулирования финансовых отношений имеют приказы, инструкции, письма и т.д. Министерства финансов РФ, Центрального банка РФ. При регулировании банковских отношений значительную роль играют обычаи делового оборота.

Совокупность нормативных актов, содержащих нормы финансового права, называется финансовым законодательством.

Определяя финансовое законодательство как совокупность нормативных актов, содержащих финансово-правовые нормы, следует иметь в виду, что категория «законодательство» употребляется и в ином объеме, и в ином смысле. Так, в общеправовом классификаторе отраслей законодательства, утвержденном Указом Президента РФ 16 декабря 1993г. № 2171, совокупность нормативных актов, содержащих нормы финансового права, получила наименование «Законодательство о финансах и кредите». В Гражданском кодексе РФ понятие «законодательство» значительно сужено по сравнению с вышеприведенным объемом. В соответствии со ст. 3 ГК РФ «гражданское законодательство состоит из настоящего Кодекса и принятых в соответствии с ним иных федеральных законов, регулирующих отношения, указанные в п. п. 1 и 2 ст. 2 настоящего Кодекса». Следовательно, все остальные нормативные акты, регулирующие отношения, подпадающие под действие ст. 2 ГК РФ, не входят в гражданское законодательство.

Финансовое законодательство в этом смысле является объектом изучения финансового права.