2009-2014 Роки

Отже, програма MS Excel дає можливість передбачити економічні показники на наступний період за допомогою лінії тренду.

РОЗДІЛ 5 ТЕХНІКО-ЕКОНОМІЧНЕ ОБГРОНТУВАННЯ

Мета цього розділу полягає у впровадженні нового продукту виробництва, а саме «Шоколадного масла» на ТОВ «Бучацький сирзавод».

Виробництво цього продукту харчування має свої переваги, перш за все це те, що підприємство уже виробляє масло «Селянське 27,5% фасоване», значить йому неважко буде запустити нову лінію виробництва. Друга перевага виробництва цього продукту це те, що у даній області немає конкурентів. Найближчий конкурент цього продукту це приватне підприємство «Горянка» яке розташоване в Івано-Франківській області, Косівський район, село Шепіт.

Враховуючи те, що ТОВ «Бучацький сирзавод» має лінію виробництва масла, значить йому нетреба закупляти нового обладнання. Підприємству потрібно скласти рецепт виробництва масла та найняти працівників для його вироблення.

Рецепт «Шоколадного масла»:

-

молоко (74%)

-

какао-порошок вищого ґатунку (15%)

-

цукор (11%).

Отже, для виготовлення нового продукту підприємству потрібно закупити молоко, какао-порошок та цукор. Враховуючи те, що ТОВ «Бучацький сирзавод» у 2013 році реалізував «Селянське» масло у розмірі 31598 кг., планується, що обсяг реалізації нового продукту на ринку у першому році становитиме 12639 кг., тобто 40% від селянського масла, у другому – 18959 кг. – 60% від селянського, у третьому – 25278 кг, 80% від селянського. А в подальшому обсяг реалізації «Шоколадного масла» буде становити так само як і «Селянського».

Порахуємо обсяги закупівлі сировини для виробництва «Шоколадного масла» за три роки та представимо розраховані дані у таблиці 5.1.

Таблиця 5.1 – Обсяги закупівельної сировини

|

Роки |

2014 |

2015 |

2016 |

|

Молоко (кг) |

9353 |

14030 |

18706 |

|

Какао-порошок (кг) |

1896 |

2844 |

3792 |

|

Цукор(кг) |

1390 |

2085 |

2780 |

Середня ціна молока у Тернопільській області складає 3,50 грн.

Середня ціна какао-порошку вищого ґатунку становить 135 грн. кг.

Середня ціна цукру становить 9,20 грн. кг.

Отже, знаючи кількість сировини, яка необхідна нам для виготовлення нашої продукції, та ціни на неї складем таблицю вартості сировини.

Таблиця 5.2 – Ціна закупівельної сировини

|

Роки |

2014 |

2015 |

2016 |

|

Молоко (грн) |

32736 |

49105 |

65471 |

|

Какао-порошок (грн) |

246480 |

369720 |

492960 |

|

Цукор(грн) |

12788 |

19182 |

25576 |

|

Разом |

292004 |

438007 |

584007 |

Також для виробництва «Шоколадного молока» потрібно залучити працівників. Так як підприємство працює в дві зміни, то виробництво нового продукту буде проводитись у третю зміну. Для виробництва потрібно залучити 11 працівників. Мінімальна заробітна плата в Україні становить 1218 грн. Працівникам буде виплачуватись заробітна плата у розмірі 1450 грн. міс. Значить за ввесь рік зарплата третьої зміни буде становити 191400 грн.

Визначимо ціну по якій дане підприємство буде продавати свою продукцію.

Підприємство-конкурент по виготовленню «Шоколадного масла», а саме ПП «Горянка», реалізує свою продукцію за ціною 14,45 грн. за 200 г., тобто 72,25 грн. за 1 кг. ТОВ «Бучацький сирзавод» може реалізувати свою продукцію по ціні 65,00 грн. кг. Це дозволить підприємству залучити велику кількість клієнтів, вийти на нові ринки збуту, що призведе до збільшення обсягів реалізації а значить і до збільшення прибутку.

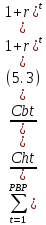

Визначивши ціну по якій підприємство буде реалізовувати свою продукцію, зауважимо також те, що на отримання чистого прибутку також впливає розмір амортизації. Розмір амортизації, прибутку від реалізації продукції та розмір грошового потоку представлено у таблиці 5.3.

Таблиця 5.3 – Витрати на виробництво «Шоколадного масла»

|

Роки |

2014 |

2015 |

2016 |

|

Обсяг виробництва (кг) |

12639 |

18959 |

25278 |

|

Ціна |

65 |

68 |

71 |

|

Дохід |

821535 |

1289212 |

1794738 |

|

Собівартість виробництва (грн) |

483404 |

629407 |

775407 |

|

Амортизація |

33813 |

65980 |

101933 |

|

Прибуток |

304318 |

593825 |

917398 |

|

Грошовий потік |

338131 |

659805 |

1019331 |

|

Ставка r |

0,215 |

0,215 |

0,215 |

Для того, щоб визначити економічний ефект від вкладення коштів у випуск «Шоколадного масла» на ТОВ «Бучацький сирзавод» потрібно розрахувати такі показники:

-

Чиста теперішня вартість грошових потоків (NPV)

-

Індекс прибутковості (PI)

-

Внутрішня норма дохідності (IRR)

-

Період окупності (Т0)

Чиста теперішня вартість грошових потоків (NPV) – це загальний фінансовий підсумок впровадження інвестиційного проекту і характеризує економічний ефект від його реалізації в абсолютному виразі.

де

T

– тривалість

життя проекту;

Cht – грошові

надходження у період t;

Cbt

– грошові

витрати у період t;

– коефіцієнт дисконтування.

– коефіцієнт дисконтування.

-

Якщо NPV>0, то проект може бути прийнятий до реалізації, оскільки віддача перевищує витрати;

-

Якщо NPV=0, то реалізація проекту не принесе ніякого економічного ефекту;

-

Якщо NPV<0, то проект є збитковим.

Індекс прибутковості (PI) – показує відносну прибутковість проекту або грошових надходжень у розрахунку на одиницю вкладеного капіталу.

Якщо РІ > 1, то проект ефективний;

Якщо РІ < 1, то проект неефективний;

Якщо РІ = 1, то витрати на нього дорівнюють прибутку.

Показник внутрішньої норми дохідності (IRR) дозволяє інвестору даного проекту оцінити доцільність вкладення засобів. Якщо банківська дисконтна ставка більше IRR, то, очевидно, поклавши гроші в банк, інвестор зможе одержати велику вигоду.

Період окупності проекту (Т0) – це період часу, потрібний для того, щоб чисті дисконтовані прибутки від інвестицій покрили витрати на них.

Розрахунок усі показників представлено у таблиці 5.4.

Таблиця 5.4 – Розрахунок показника економічної ефективності

|

NPV |

653 138,09 |

|

PI |

1,3 |

|

IRR |

58% |

|

T0 |

1,6 |

Розрахувавши показники економічного ефекту можемо зробити такий висновок. Бачимо, що значення показника NPV є більше за нуль. Це значить, що проект може бути прийнятий до реалізації, оскільки віддача перевищує витрати.

Індекс прибутковості (РІ) дорівнює 1,3. Це означає, що із вкладеної однієї грошової одиниці підприємство отримає 1,3.

Показник внутрішньої норми дохідності (IRR) становить 58%. Порівнюючи її із банківською дисконтованою ставкою (r), бачимо, що цей показник є більший. Це означає, що вкладання коштів у даний проект принесе більший прибуток.

Період окупності проекту становить 1,6. У нашому випадку один період це однин рік. Значить період окупності даного проекту становить один рік 9 місяців.

Отже, розрахувавши показники економічного ефекту від вкладення коштів у виробництво нового продукту харчування, а саме «Шоколадного масла», можемо сказати, що даний проект є ефективний, він може принести підприємству додатковий прибуток, значить його треба реалізувати.

РОЗДІЛ 6 ОХОРОНА ПРАЦІ

6.1 Контролі за станом охорони праці

Охорона праці – система правових, соціально-економічних, організаційно-технічних, санітарно-гігієнічних і лікувально-профілактичних заходів та засобів, спрямованих на збереження життя, здоров'я і працездатності людини в процесі праці. [11, с. 17]

Охорона праці – проблема складна та багатогранна. Для її вирішення потрібна активна участь різних профілів: технологів, проектувальників, екологів, санітарних лікарів, лінійних керівників та ін. Особлива роль у цій важливій справі належить економістам. Вони визначають економічні наслідки незадовільного стану охорони праці, нещасних випадків на виробництві та професійних захворювань; розмір шкоди

Однією з основних складових системи управління охороною праці є контроль за охороною праці, і від того, наскільки він чітко виконується, залежить стан охорони праці на підприємстві. Зміст функції контролю полягає у перевірці стану умов праці, виявленні відхилень від вимог законодавства про працю, від стандартів безпеки праці, правил і норм охорони праці, рішень директивних органів, а також у перевірці виконання службами й підрозділами своїх обов’язків у сфері охорони праці.

Контроль буває технічний, якщо його об’єктами є предмети праці (продукція, технічна документація), засоби праці (обладнання, інструмент), трудові процеси, а також соціальний, якщо його об’єкт становить діяльність людини.

Контроль за станом охорони праці (далі — контроль) є найбільш відповідальною та трудомісткою функцією процесу управління, від якої залежить система управління охороною праці підприємства в цілому. Оперативно виявити можливі відхилення від норм безпеки праці, перевірити виконання запланованих заходів та управлінських рішень можливо лише на підставі регулярного та об’єктивного контролю на підприємстві. Контроль має здійснюватися керівниками всіх рівнів управління виробництвом. При створенні безпечних умов праці на підприємстві значну роль також відіграє громадський контроль, що провадиться громадськими інспекторами (представниками профспілок) або уповноваженими особами з питань охорони праці (у разі відсутності профспілки).

До основних форм контролю за охороною праці на підприємстві належать:

— Відомчий контроль вищими органами, який здійснюється шляхом систематичної перевірки міністерствами й відомствами дотримання умов стандартів, норм і правил охорони праці та трудового законодавства на підлеглих їм підприємствах;

— Оперативний контроль, що проводиться службою охорони праці підприємства. Він полягає в перевірці організаційно-технічного забезпечення безпеки праці на відповідність нормативним вимогам;

— Громадський контроль, який здійснює профспілковий комітет через уповноважених трудових колективів та комісію з охорони праці;

— Адміністративно-громадський контроль, що може здійснюватися на основі триступінчастої системи і тримірної просторової системи. Триступінчаста система являє собою: перший ступінь — ділянка цеху, другий — цех, третій ступінь — підприємство . На першому етапі контроль здійснюють начальник ділянки, майстер, механік, уповноважений трудового колективу з питань охорони праці, які щоденно перевіряють готовність машин до роботи, а виконавців — до трудової діяльності, відповідність та дотримання умов праці й вимог безпеки на робочих місцях і ділянках під час виконання трудових і виробничих процесів. На другому етапі комісія на чолі з начальником цеху разом з представниками комісії з охорони праці, представником технічних служб цеху, інженером відділу охорони праці перевіряє стан охорони праці в цеху згідно із затвердженим графіком (два рази на місяць). На третьому етапі контролю комісія у складі керівника підприємства чи головного інженера, керівників технічних служб, інженера з охорони праці, комісії з охорони праці перевіряє стан охорони праці на підприємстві. Всі виявлені недоліки записуються в спеціальному журналі.

Управління охороною праці на підприємстві є складовою частиною, підсистемою загальної системи управління підприємства, бо лише за високого рівня охорони праці може бути забезпечене ефективне виконання завдань, що стоять перед підприємством, і досягнення високих економічних результатів.

6.2 Безпека виробничих процесів

Виробничий процес – взаємозв'язана, цілісна, упорядкована сукупність елементів: технологічних і трудових. Мета виробничого процесу – виробництво товарів і послуг установленої якості в необхідних для задоволення потреб обсягах.

Неправильна експлуатація досконалих за конструкцією та справних машин, механізмів і апаратів може бути причиною аварій та нещасних випадків. Наприклад, на підприємствах торгівлі нещасні випадки можуть виникати внаслідок порушення правил переміщення вантажу підйомними механізмами. У зв’язку з цим необхідні розробка і виконання правил безпеки щодо технологічного обладнання.

Безпека – це відсутність неприпустимого ризику, що пов'язаний з можливістю нанесення ушкодження.

Безпека виробничого процесу – це властивість виробничого процесу зберігати відповідність вимогам безпечної праці в умовах, встановлених нормативно-технічною документацією.

Відповідно з ГОСТом 12.3.002-75 безпечність виробничих процесів забезпечується: правильним вибором технологічних процесів, робочих операцій та порядку обслуговування виробничого устаткування; вибором виробничих приміщень чи зовнішніх майданчиків; вибором вихідних матеріалів, заготовок, напівфабрикатів; вибором виробничого устаткування; розташуванням виробничого устаткування та організацією робочих місць; вибором способів зберігання та транспортування вихідних матеріалів, заготовок, напівфабрикатів, готової продукції та відходів виробництва; розподілом функцій між людиною та устаткуванням з метою зменшення важкості праці; професійним відбором та навчанням працівників; застосуванням засобів захисту працівників; включенням вимог безпеки в нормативно-технічну та технологічну документацію.

Виробничі процеси не повинні забруднювати навколишнє середовище викидами шкідливих та небезпечних речовин, а також спричинювати вибухи та пожежі. Якщо під час технологічного процесу виявляються певні небезпеки, то це зазвичай наслідки помилок, які були допущені ще на стадії його розробки та проектування. Тому при проектуванні, організації та проведенні технологічних процесів необхідно передбачати:

— усунення безпосереднього контакту працівників з вихідними матеріалами, заготовками, напівфабрикатами, готовою продукцією та відходами виробництва, які чинять на них небезпечний та шкідливий вплив;

— заміну технологічних процесів та операцій, пов'язаних з виникненням небезпечних та шкідливих виробничих чинників, процесами та операціями, при виконанні яких ці чинники відсутні або мають меншу інтенсивність;

— застосування комплексної механізації, автоматизації та комп'ютеризації виробництва;

— застосування дистанційного керування технологічними процесами та операціями за наявності небезпечних і шкідливих виробничих чинників у робочій зоні;

— застосування засобів колективного захисту працюючих;

— раціональну організацію праці та відпочинку з метою профілактики монотонності (одноманітності дії та сприйняття інформації) та гіподинамії (обмеження рухової активності), а також зниження важкості праці;

— своєчасне отримання інформації про виникнення небезпечних та шкідливих виробничих чинників на окремих технологічних операціях;

— запровадження систем керування технологічними процесами, які забезпечують захист працівників та аварійне вимкнення виробничого устаткування;

— своєчасне видалення та знешкодження відходів виробництва, які є джерелами небезпечних і шкідливих виробничих чинників;

— забезпечення пожежо- та вибухобезпеки.

Застосування нових нешкідливих і негорючих матеріалів, замкнутих безвідходних технологій, комплексної механізації, автоматизації, комп'ютеризації виробничих процесів, створення оптимальних умов праці сприяють усуненню або зменшенню кількості несприятливих виробничих чинників, а відтак - запобігають виникненню нещасних випадків, отруєнь, професійних захворювань, аварій та пожеж.

Важливу роль у забезпеченні безпеки праці відіграє механізація. Механізація виробничих процесів - один із шляхів поліпшення умов праці на виробництві. Однак застосування механізмів і машин у сфері виробництва, з одного боку, веде до полегшення чи ліквідації важкої фізичної праці і тим самим поліпшує умови праці, а з іншого - до появи в сфері виробництва небезпечних і шкідливих виробничих факторів, що зумовлюють нещасні випадки, у тому числі з важкими і смертельними наслідками. Це пояснюється тим, що механізми і машини, зазвичай, мають: великі швидкості обертання валів, маховиків, коліс; підвищені тиски рідин, газу; живлення електричним струмом; вузли й деталі, що рухаються [11, с 76].

ВИСНОВКИ І ПРОПОЗИЦІЇ

В умовах ринкової трансформації економіки України ефективність функціонування підприємств різних розмірів, галузей, організаційно-правових форм та форм власності залежить значною мірою від ефективності функціонування їх збутових систем.

Реальність же української практики управління підприємствами показала, що збут не є найбільш значущим елементом маркетингової діяльності. Причини цього наступні: більшість підприємств досі орієнтовані на виробництво, а не на маркетинг; при виборі клієнта основна увага спрямована на мінімізацію витрат по збуту, а не на максимальне задоволення потреб клієнта.

Так для українських підприємств в складних умовах сучасного бізнесу управління збутом має особливо важливе значення, оскільки зміна ситуації в країні, поступове освоєння нового економічного порядку змушує все більше число підприємців і менеджерів усвідомлювати необхідність досягнення не тільки сьогоденних але і довгострокових цілей.

Ефективне управління збутом продукції є одним з головних факторів успіху фірми. Проблеми, що виникають зі збутом продукції, можуть призвести до значних фінансових втрат та часткової або повної зупинки виробництва. Система збуту продукції будь-якого підприємства повинна бути гранично ефективна і орієнтована на потреби ринку. Для того щоб найбільш повно адаптувати дану систему до потреб ринку, необхідно використовувати специфічну економічну категорію, яка б, з огляду на зовнішнє і внутрішнє середовище підприємства, допомогла оцінити поточну діяльність у галузі продажів і виявити потенційні можливості в області вдосконалення управління збутом продукції. Даною категорією виступає збутовий потенціал підприємства.

Збутовий потенціал підприємства можна визначити, як сукупність інформаційних, матеріальних, маркетингових, управлінських і комунікаційних ресурсів і можливостей збуту, що забезпечують готовність та спроможність підприємства здійснювати вивід товару на ринок, його реалізацію при постійному вдосконалюванні технології збуту, інновації продуктової лінії з урахуванням факторів маркетингового середовища.

Проведене дослідження ринку молочної галузі України дає можливість стверджувати, що він знаходиться на стадії активного розвитку. Зокрема, серед факторів зростання є високі ціни як на сировину, так і на готову молочну продукцію. Це дає шанс вітчизняним виробникам молочної продукції нарощувати обсяги виробництва. ТОВ «Бучацький сирзавод» є одним із таких підприємств.

Аналіз та оцінка системи збуту ТОВ «Бучацький сирзавод» дає змогу зробити висновок щодо прогресивних змін в показниках діяльності підприємства протягом останніх років. Про це свідчать, перш з все, показники зростання обсягу реалізованої продукції та чистого прибутку. Також за досліджувані роки на підприємств розширився асортимент продукції. Даний суб’єкт господарювання реалізує свою продукцію за допомогою непрямих каналів товароруху, тобто продукція реалізується за участю дистриб'юторів.

Отже, збут продукції є найважливішим елементом діяльності підприємства, тому що саме на цьому етапі виготовлена продукція потрапляє на ринок і реалізується, а підприємство одержує прибутки і відшкодовує витрачений капітал. І тільки реалізувавши товар і одержавши прибуток, підприємство досягає кінцевої цілі – витрачений капітал набуває грошового вигляду.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. А. М. Смутко. Сучасна концепція управління збутовою діяльністю. Вісник Вісник Хмельницького національного університету. Випуск 26. – Хмельницький: УДАЗТ, 2011. – С. 189-194.

2. Аналіз господарської діяльності: теорія, методика, розбір конкретних ситуацій: Навч. посібник ⁄ За ред. К.Ф.Ковальчука. – К.: ЦУЛ, 2012. –328 с.

3. Анфилатов В.С., Емельянов А.А., Кукушкин А.А. Системный анализ в управлении: Учебное пособие. – М.: Финансы и статистика, 2012. – 368 с.

4. Балабанова Л.В., Холод В.В., Балабанова І.В. Маркетинг підприємства: Навч. посібник. – К.: ЦУЛ, 2012. – 612 с.

5. Балабанова Л. В., Митрохіна Ю . П. Управління збутовою політикою. Навч. посіб.- К .: Центр учбової літератури, 2011. - 240 с.

6. Березін, О. В. Управління потенціалом підприємства: навч. посібник / О. В. Березін, С. Т. Дуда, - Львів : Магнолія-2006, 2011. - 308 с.

7. Березін О.В. Економіка підприємства: практикум: навч. посіб. / О.В. Березін, Н.В. Бутенко. — К. : Знання, 2009. — 254 с

8. Божкова В.В., Мельник Ю.М. Реклама та стимулювання збуту: Навч. посібник. – К.: ЦУЛ, 2010. – 200 с.

9. Владимирова Л.В. Прогнозирование и планирование в условиях рынка. – М.:ИТК “Дашков и К”, 2005. – 400 с.

10. Вовк В.М. Інвестування: навч. Посібник. / В.М Вовк., І.М. Паславська. — Дрогобич: Коло, 2011. — 465 с.

11. Галущак М.П., Оксентюк А.О., Гевко І.Б. Організація виробництва у прикладах та задачах: Навч. посібник. – К.: Кондор, 2010. – 214 с.

12. Голінько В.І., Фрундін В.Ю. Охорона праці / Навч. посібник. – К.: ЦУЛ, 2013 – 232С.

13. Господарський кодекс України. Від 16 січня 2003 р. № 436-IV. З подальшими змінами // Відомості Верховної Ради (ВВР). - 2003. - № 18, № 19-20, № 21-22. - Ст. 144.

14. Гринів Б.В. Економічний аналіз торговельної діяльності: Навч. посібник. – К.: ЦУЛ, 2012. – 392 с.

15. Гринчуцький, В.І. Економіка підприємства: навч. посібник / В.І. Гринчуцький, Е.Т. Карапетян, Б.В. Погріщук. - К.: Центр учбової літератури, 2012. - 304 с.

16. Грицюк, Е. О. Економіка підприємства: навчальний посібник. - К. : Дакор, 2009. - 304 с.

17. Данилко В.К. Управління витратами: Посібник. – К.: Кондор, 2011. – 320 с.

18. Діброва Т.Г. Маркетингова політика комунікацій: стратегії, вітчизняна практика. Навч. посібник. – К.: ВД «Професіонал», 2009. – 320 с.

19. Довбенко, В.І. Потенціал і розвиток підприємства: навчальний посібник / В. І. Довбенко, В. М. Мельник. - Львів : Львівська полтехніка, 2010. - 232 с.

20. Дорошевский М.В., Мысливец Г.В. Основы экономики: Учеб. Пособие. – К.: ДП «ИД «Персонал», 2009. – 142 с.

21. Економіка підприємства: навчальний посібник для вищої школи. - Львів: Новий Світ - 2000, 2012. - 439 с.

22. Економіка промислового підприємства / за ред. Н. М. Тюріної. - Львів : Новий світ-2000, 2010. - 312 с.

23. Экономические методы и прикладные модели: Учебн. пособие для вузов/ Под ред. В.В. Федосеева. – М.: ЮНИТИ, 2001. – 391 с.Домарев В.В. Безопасность информационных технологий. – К.: ТИД ДС, 2001. –688 с.

24. Залуцький, І. Р. Планування і діагностика діяльності підприємств: навч. посібник / І. Р. Залуцький, В. М. Цимбалюк, С. Г. Шевченко. - Львів: Новий Світ-2000, 2009. - 320 с.

25. Зозулёв А.В., Кубышина Н.С. Маркетинг: Учеб. Пособие. – К.: Знання; М.: Рыбари, 2011. – 421 с.

26. Исследование операций в экономике: Учебн. пособие для вузов/ Под ред. Н.Ш. Кремера. – М.: ЮНИТИ 2010. – 407 с.

27. Іванова В.В. Планування і контроль на підприємстві: навч. посібник / В. В. Іванова. - Суми : Університетська книга, 2011. - 443 с.

28. Іванілов О.С. Економіка підприємства: підручник. - К. : Центр учбової літератури, 2009. - 728 с.

29. Іванюта П.В. Управління ресурсами та витратами: Навч. пос. Рекомендовано МОН України. – К.: Кондор, 2011. – 320 с.

30. Кравчук Оксана Миколаївна. Фінансова діяльність суб'єктів підприємництва: навч. посібник/О. М. Кравчук, В. П. Лещук. - К. : Центр учбової літератури, 2010. - 504 с.

31. Лук’янова В.В. Комп’ютерний аналіз даних. – К.: ВЦ “Академія”, 2003. – 344 с.

32. Мельникова В. I., Мельникова О. П., Сідлярук Т. В., Typ I. Ю., Шведова Г. М. Національна економіка. Навч. посіб. - К.: Центр учбової літератури, 2011. - 248 с.

33. Нескородєва І.І. Дослідження сутності економічної категорії «фінансова діяльність підприємства» / І.І.Нескородєва, Ю.О. Коцегуб // Вісник економіки транспорту і промисловості. Збірник науково-практичних статей. Випуск 41. – Харків: УДАЗТ, 2013. – С. 200-204.

34. Печенін Т.С.. Економіка підприємства, / Центр учбової літератури, 2013. – 350 с.

35. Пєліхов Є. Ф. Економіка сучасного підприємства: навч.-метод. і практ. посібник. - К. : Хай-Тек Прес, 2009. - 344 с.

36. Поплавська Ж.В., Криса О.Й. Мікроекономіка. Теорія і практика управлінської економіки: Навч. посібник. – К.: Алерта, 2012. – 272 с.

37. Поповенко Н. С, Бельтюков Є. А., Акіменко Н. В., Лапін О. В. Техніко-економічний аналіз: Навч. посібник / Н. С Поповенко (ред.), Є. А. 8ельтюков (ред.). — О.: ОНПУ, 2006. — 135 с.

38. Попович П.Я. Економічний аналіз діяльності суб’єктів господарю-вання: Підручник. — К.: Знання, 2008. — 630 с.

39. Приймак В. I. Математичні методи економічного аналізу: навчаль-ний посібник / В I Приймак. — К.: Центр учбової літератури, 2009. — 296 с.

40. Примак Т.О. Маркетингова політика комунікацій: Навч. посібник. – К.: Атіка, Ельга- Н, 2009. – 328 с.

41. Прокопенко І.Ф. Компьютеризация зкономического анализа (теорія, практика). — К.: ЮНИТИ, 2006. — 412 с.

42. Прокопенко I. Ф. Методика і методологія економічного аналізу: навчальний посібник / I. Ф. Прокопенко, В. I. Ганін. — К. : Центр навчальної літератури, 2008. — 430 с.

43. Савщька Г. В. Економічний аналіз діяльності підприємства: Навч. посібник. — 3-тє вид., випр. і доп. — К.: Знання, 2007. — 668 с.

44. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства: Навч. посібник. – К.: Кондор, 2011. – 368 с.

45. Фатхутдінов Р.А. Управління конкурентоздатністю організації: підручник / Р.А. Фатхутдінов, Г. В. Осовська. - К.: Кондор, 2009. - 470 с.

46. Фінансовий аналіз: навчальний посібник для вищої школи./ Донецький нац. ун-т екон. і торг. ім. М. Туган-Барановського. -К.: Центр учбової літератури, 2013. -440 с.

47. Хомяков В.І. Потенціал і розвиток підприємства: навч. посібник / В. І. Хомяков, В. М. Бєлінська, О. В. Федоренко. - К. : Кондор, 2011. - 432 с.

48. Хрупович, С. Є. Теоретичні підходи до організування процесу збуту на підприємстві [Текст] / С. Хрупович, Т. Борисова // Галицький економічний вісник. – 2009. – № 2. – С. 57 – 61.

49. Чекотовский Э.В. Графический анализ статистических данных в MS Excel 2000. – М.: ИД „Вильямс”, 2012. – 464 с.

50. Шикин Е.В. Чхартишвили А.Г. Математические методы и модели в управлении. – М.: Дело, 2010 – 315 с.

51. http://www.dstu.gov.ua/ – Держстандарт України.

52. http://www.microsoft.com/Ukraine – Корпорація Microsoft Україна.

53. http://www.nbuv.gov.ua/ – Національна бібліотека України імені В.І. Вернадського, Київ.

54. http://agroconf.org – Українська аграрна конфедерація.

ДОДАТКИ