2.1 Аналіз ринку молочної продукції України

Характеристика молочної галузі України

Визначальною тенденцією на ринку молока України останні чотири роки було значне підвищення цін як на молочну сировину, так і на готову продукцію. Високий рівень цін не тільки сприяв зростанню ефективності роботи молочної галузі, але й значно мотивував імпорт закордонної молочної продукції на український ринок.

Лише за 2013 рік ціни на сухе знежирене молоко зросли на 36% (з 23,2 тис. грн/тонну до 31,6 тис. грн/тонну), сири тверді – на 16%, масло вершкове – на 15%.

Середні ціни виробників за основними видами харчових продуктів у 2013 році наведено у додатку В.

Останніми роками в Україні поступово підвищувалася культура споживання молочних продуктів, що певним чином змістило споживацькі пріоритети на більш якісну та дорогу продукцію, у т.ч. імпортну, європейських виробників.

Обсяги експорту та імпорту молочної продукції України за 2010 та 2013 рр. неведені відповідно у додатку Г та Д.

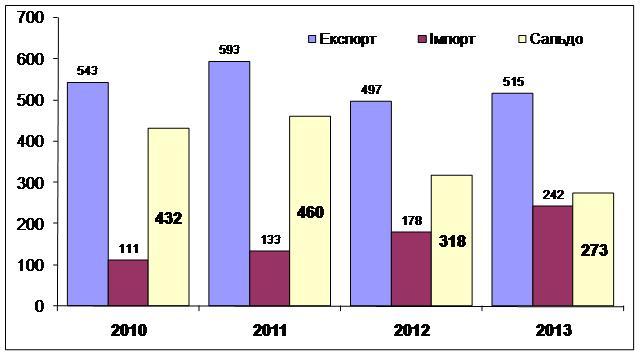

Побудуємо діаграму експорту, імпорту та сальдо вартості зовнішньої торгівлі молочними продуктами України за останні чотири роки (рисунок 2.1).

Рисунок 2.1 – Динаміка обсягів експорту, імпорту та зовнішньоторговельного сальдо молочної продукції, млн. дол. США (2010 – 2013 рр.)

Як бачимо і рисунка 2.1 загальна вартість експортованих молочних продуктів у 2013 році становила 515 млн.дол.США. Порівнюючи її із 2012 роком, бачимо зростання у розмірі 18 мл. дол. США або на 3,6%.

Загальна вартість імпортованих молочних продуктів у 2013 році становила 242 мл. дол. США. Порівнюючи її із 2012 роком, бачимо зростання у розмірі 64 мл. дол. США або на 36%.

За результатами аналізу експорту-імпорту можна зробити висновок, що загалом сальдо зовнішньої торгівлі молочними продуктами за останній рік зменшилось на 45 мл. дол. США або на 14%. Порівнюючи 2010 рік до 2013 року, бачимо, що за останніх чотири роки сальдо зменшилось на 37% або на 159 млн. дол. США за рахунок зниження на 28 млн. дол. США експорту та збільшення на 131 млн. дол. США імпорту молочної продукції.

Оскільки левову частку зовнішньої торгівлі (експорт + імпорт) молочними продуктами становить сир (63%), тому і спробуємо розглянути динаміку останніх років на цьому ринку. Аналіз підтверджує, що на фоні зниження обсягів внутрішнього виробництва, подорожчання молочної продукції та зниження її експорту, наші споживачі зміщують пріоритети у споживанні молочних продуктів у бік традиційно якісної європейської продукції. У цьому сенсі ринок сирів є дуже показовим.

Обсяг виробництва сиру в Україні за чотири роки зменшився на 21%, експорт – на 26%, але зростання обсягів імпорту (на 73%) почало суттєво впливати на загальний обсяг пропозиції сиру на внутрішньому ринку України, який за 2013 рік, у порівнянні з 2012 роком, зріс на 6% і досяг 124,3 тис. тонн.

Таблиця 2.1 – Обсяги виробництва, експорту, імпорту та загальної пропозиції сиру у

2010-2013 рр., тис. тонн

|

Показники |

2010 |

2011 |

2012 |

2013 |

2013/2010, % |

|

Виробництво |

207 |

178 |

168 |

164 |

-21% |

|

Експорт |

79,3 |

80,3 |

67,7 |

59,0 |

-26% |

|

Імпорт |

11,2 |

12,2 |

17,1 |

19,3 |

73% |

|

Пропозиція на внутрішньому ринку |

138,9 |

110,0 |

117,4 |

124,3 |

-10% |

Основним покупцем українських сирів вже багато років залишається РФ (один з найбільших імпортерів у світі), хоча останнім часом обсяги експорту сирів з України до РФ зменшуються. Так, протягом 2010-2013 рр. обсяг експорту сирів до Росії зменшився на 24,4% до 49,9 тис. тонн. Зменшення українського експорту відбувалося у 2012 та 2013 роках, коли РФ почала активно застосовувати нетарифні важелі впливу для обмеження імпорту української молочної продукції. Економічним мотивом цих заходів був захист російських виробників молочної продукції, а обґрунтуванням заборонних заходів була, на думку російської сторони, низька якість української продукції та вміст у сирах рослинних жирів, що не знайшло підтвердження.

Географічна структура експорту сирів з України за 2010 – 2013 рр. представлена у додатку Е.

Іншим суттєвим фактором, але більш ринковим, став рівень цін на сири, що експортуються до РФ. Середньорічний їх рівень у 2013 році зріс на 13% і становив 6301 дол. США за 1 тонну, що було найвищим показником серед країн-покупців українських сирів та на 4-5% перевищувало ціни європейських сирів. Тому, цілком обґрунтовано, що у конкуренції на території Росії між українськими та європейськими сирами, які дешевші за українські, поступово перемагають останні.

Представимо середньорічні ціни експортованих сирів з України за останні чотири роки у таблиці 2.2.

Таблиця 2.2 – Середньорічні ціни експортованих сирів з України, дол. США/тонну

|

Країна |

2010 |

2011 |

2012 |

2013 |

2013/2010, % |

|

Азербайджан |

3711 |

4072 |

3566 |

3619 |

-2% |

|

Казахстан |

4627 |

4888 |

4780 |

5942 |

28% |

|

Молдова |

3920 |

4050 |

3925 |

4146 |

6% |

|

ОАЕ |

3375 |

3917 |

4025 |

3657 |

8% |

|

РФ |

5563 |

5694 |

5438 |

6301 |

13% |

Обсяг імпорту сирів до РФ щорічно зростає, з огляду на поступове зниження обсягів внутрішнього їх виробництва. Так, за 2010-2013 рр. обсяг виробництва Російських сирів зменшився на 4%, що збільшило імпорт на 6%. Частка України у імпортних поставках сиру до РФ за чотири останніх роки зменшилася з 19% - у 2010 р. до 13% - у 2013 р.

Таблиця 2.2 – Основні показники ринку сирів у РФ, 2010-2013 рр.

|

Показники |

2010 |

2011 |

2012 |

2013 |

2013/2010,% |

|

Обсяг виробництва, тис. тонн |

438 |

425 |

446 |

420 |

96% |

|

Імпорт, тис. тонн, усього |

353 |

344 |

356 |

375 |

106% |

|

Імпорт з України, тис. тонн, усього |

66,0 |

68,6 |

56,6 |

49,9 |

76% |

|

Частка України, % |

19% |

20% |

16% |

13% |

71% |

Імпорт сирів до України за 2010-2013 рр. збільшився на 73%. Однак, крім суттєвого збільшення імпорту, змінилася і географічна його структура. Якщо у 2010 році основним постачальником сирів була РФ, яка займала 61% у структурі імпорту, то вже 2013 року – лише 18,9%. Фактичні обсяги імпорту з РФ зменшились на 53%, до 3,7 тис. тонн.

Обсяги імпорту молочної продукції з Республіки Білорусь (РБ) зросли у 6,6 рази, до 1,1 тис. тонн, що призвело до збільшення частки Білорусі у структурі українського імпорту з 2% - у 2010 році, до 6% - у 2013 р. Значні обсяги білоруської молочної продукції, ціни на яку мють значний резерв для зниження, збільшує можливості роздрібних мереж торгувати молочними продуктами з РБ та примушувати вітчизняних виробників знижувати ціни. Така ситуація сприяє витісненню вітчизняних молочних товарів з полиць українських торгівельних магазинів та знижує ефективність як молокопереробної галузі, так і прибутковість вітчизняного молочного скотарства.

Міністерство сільського господарства і продовольства Республіки Білорусь встановлює мінімальну закупівельну ціну на продукцію тваринництва для державних потреб. Слід зазначити, що в РБ рівень закупівельних цін на молочну сировину встановлюється на рівні, нижчому ніж в Україні та Європі, що штучно робить білоруську продукцію з молока більш привабливою за ціною за рахунок такого сприяння держави.

ТОП-тенденцією останніх років було значне нарощування імпорту до України сирів з країн ЄС. Якщо у 2010 році обсяг їх імпорту складав 4 тис. тонн, що становило 36% у структурі імпорту, то у 2013 році обсяги зросли до 13,4 тис. тонн, що зумовило збільшення частки до 69%.

Таблиця 2.3 – Середньорічні ціни імпортованих сирів в Україну, дол. США/тонну

|

Країна |

2010 |

2011 |

2012 |

2013 |

2013/2010, % |

|

ЄС |

6161 |

6772 |

5729 |

6008 |

98% |

|

РБ |

2538 |

3273 |

4326 |

4822 |

190% |

|

РФ |

3690 |

4557 |

4727 |

5256 |

142% |

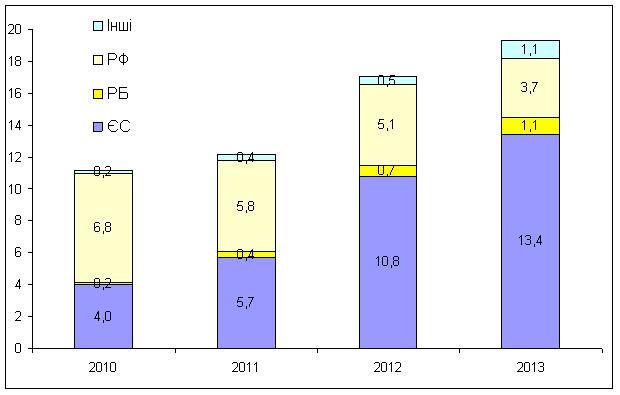

Побудуємо графік географічної структури імпорту сирів до України за 2010-2013 рр. (рисунок 2.2).

Рисунок 2.2 – Географічна структура імпорту сирів в Україну, тис. тонн

(2010–2013 рр.)

Безперечним лідером серед країн ЄС по імпорту сиру в Україну є Польща, яка за чотири роки наростила обсяги майже у 4 рази, до 6,1 тис. тонн. Після Польщі, у рейтингу європейських країн – експортерів, розміщується Німеччина, яка показали 6,5 разове зростання, до 2,23 тис. тонн.

Побудуємо таблицю імпорту сирів до України з країн ЄС (таблиця 2.4).

Таблиця 2.4 – Динаміка імпорту сирів до України з країн ЄС, тис. тонн

|

Країна |

2010 |

2011 |

2012 |

2013 |

2013/2010,% |

|

Австрія |

0,02 |

0,03 |

0,04 |

0,05 |

294% |

|

Данія |

0,11 |

0,16 |

0,18 |

0,16 |

143% |

|

Італія |

0,26 |

0,54 |

0,74 |

0,94 |

357% |

|

Литва |

0,10 |

0,16 |

0,23 |

0,34 |

339% |

|

Нідерланди |

0,90 |

0,82 |

1,36 |

1,42 |

157% |

|

Німеччина |

0,34 |

0,66 |

1,34 |

2,23 |

653% |

|

Польща |

1,56 |

2,36 |

5,00 |

6,10 |

390% |

|

Фінляндія |

0,20 |

0,24 |

0,30 |

0,35 |

174% |

|

Франція |

0,42 |

0,61 |

0,89 |

1,19 |

284% |

|

Чеська Республіка |

0,05 |

0,09 |

0,73 |

0,64 |

1225% |

Отже, в Україні на молочному ринку складаються передумови для активного росту внутрішнього виробництва. Зокрема, серед факторів зростання є високі ціни як на сировину, так і на готову молочну продукцію. Це дає шанс вітчизняним виробникам молочної продукції нарощувати обсяги виробництва за рахунок створення власної сировинної бази, у тому числі, й шляхом розбудови ефективно діючих молочних кооперативів та оптимальної логістичної системи молочного ринку. Це, в свою чергу, дозволить виробляти молочну продукцію високої якості, яка йтиме на внутрішній ринок. Адже активне зростання імпорту та внутрішнього споживання дорогої європейської продукції говорить про певну готовність внутрішнього ринку споживати більш дорогу та якісну молочну продукцію [52].

2.2 Характеристика техніко-економічних показників господарської діяльності ТОВ «Бучацький сирзавод»

ТОВ «Бучацький сирзавод» на сучасному етапі є підприємством, яке є складовою частиною соціально-економічного комплексу міста Бучач, області й України в цілому.

В місті Бучач в 1972 році було побудовано маслосирзавод. Розташований він по вулиці Галицька, 176. Завод поступово зазнавав змін та реорганізацій. В вісімдесятих роках була проведена реконструкція основних виробничих цехів. В 1993 році загальними зборами колективу було створене відкрите, а в 2002 році закрите акціонерне товариство.

На даний момент завод має назву ТОВ «Бучацький сирзавод» – сучасне підприємство з переробки молочної сировини.

Вищий орган управління – Загальні збори акціонерів. В період між зборами функції управління здійснює Правління на чолі з Головою.

Голова Правління має свого заступника в підпорядкуванні якого є головний бухгалтер, начальник відділу постачання і збуту, технічний директор та головний економіст.

Бухгалтерський облік ведеться згідно Інструкції по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань i господарських операцій підприємств i організацій, затверджених наказом Міністерства фінансів України від 30.11.1999 р. №291 та зареєстрованих у Міністерстві юстиції України 21.12.1999 р. за № 192/4185 з наступними змінами та доповненнями.

Опис обраної політики щодо фінансування діяльності емітента: висока якість продукції, з метою швидшої реалізації; реалізація продукції проводиться тільки по передоплаті.

Основним видом діяльності підприємства є виробництво та реалізація молочних продуктів.

Аналіз господарської діяльності ТОВ «Бучацький сирзавод» почнемо з аналізу операційної (основної) діяльності підприємства. Усі показники які аналізуються взяті із фінансової звітності (додаток А, Б).

Таблиця 2.5 – Зміни статей від операційної діяльності 2013 р. порівняно з 2012 р.

|

Показник |

2011 рік |

2012 рік |

2013 рік |

Відхилення 2013/2012 рр. |

|

|

абсолютне |

Відносне, % |

||||

|

Чистий дохід (виручка) від реалізації продукції тис. грн. |

23243 |

22101 |

24470 |

2369 |

10,7 |

|

Собівартість реалізованої продукції |

18219 |

20729 |

22677 |

1948 |

9,4 |

|

Валовий прибуток |

1139 |

1372 |

1793 |

421 |

30,7 |

|

Адміністративні витрати |

769 |

874 |

1149 |

275 |

31,4 |

|

Витрати на збут |

155 |

167 |

248 |

81 |

48,5 |

|

Прибуток від операційної діяльності |

58 |

72 |

130 |

58 |

80,5 |

Примітка. Таблиця складена на основі звітності підприємства.

Як видно із таблиці 2.6, відбулося збільшення чистого доходу (виручки) від реалізації. Негативним моментом є те, що собівартість реалізованої продукції збільшилась на 9%, тобто на 1948 тис. грн. Враховуючи те, що виручка від реалізації збільшилась , підприємство отримало валовий прибуток на 421 тис. грн. або 30,7% більший ніж у 2012 році. Негативним моментом, на нашу думку, є значне зростання адміністративних витрат. Вони збільшилися порівняно із попереднім періодом на 31,4% і в собівартості становлять 5%. Також із таблиці бачимо, що витрати на збут також збільшились. Проте, незважаючи на зростання адміністративних витрат та витрат на збут прибуток від операційної діяльності збільшився у 2013 році, порівняно із 2012 роком, на 80,5% або на 58 тис. грн.

Проаналізуємо ефективність використання основних засобів підприємства. Усі розрахунки будемо проводити з допомогою формул (1,2)-(1,7). Результати розрахунків представимо в таблиці.

Таблиця 2.6 – Ефективність використання основних засобів ТОВ «Бучацький

сирзавод»

|

Показник |

2011 рік |

2012 рік |

2013 рік |

Відхилення 2013/2012 рр. |

|

|

абсолютне |

відносне, % |

||||

|

Фондовіддача |

3,0 |

3,2 |

3,3 |

0,1 |

3,1 |

|

Фондомісткість |

0,3 |

0,3 |

0,3 |

0 |

0 |

|

Фондоозброєність |

38 |

34,9 |

33,0 |

-1,9 |

-5,3 |

|

Коефіцієнт реальної вартості основних засобів |

0,48 |

0,45 |

0,47 |

0,02 |

5,6 |

|

Коефіцієнт зносу |

0,31 |

0,32 |

0,38 |

0,6 |

18,8 |

|

Коефіцієнт придатності основних засобів |

0,69 |

0,68 |

0,62 |

-0,06 |

-8,8 |

Аналізуючи таблицю 2.8 можна зробити висновок, що основні показники використання основних засобів суттєво не змінилися. Позитивним моментом є збільшення фондовіддачі на 4,1%, тобто сума виробленої продукції на гривню основних засобів збільшилась на 4,1%. Це відбулося за рахунок збільшення виручки від реалізації.

Фондоозброєність зменшилась на 5,3%. Негативним моментом є також збільшення коефіцієнта зносу основних засобів на 18,8% порівняно із попереднім роком. Хоча коефіцієнт зносу є не дуже великим, проте підприємству слід оновлювати основні засоби. Це забезпечить покращення якості, собівартості та конкурентоспроможності продукції.

Проаналізуємо оборотні кошти підприємства.

Таблиця 2.7 – Аналіз оборотних коштів ТОВ «Бучацький сирзавод»

|

Показник |

2012 рік |

2012 рік |

2013 рік |

Відхилення 2013/2012 рр. |

|||||

|

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага, % |

тис. грн. |

Питома вага. % |

|

|||

|

Виробничі запаси |

390 |

13,8 |

416 |

10,8 |

425,0 |

10,9 |

2,2 |

||

|

Готова продукція |

1163 |

41,1 |

1211 |

31,4 |

1405,0 |

35,9 |

16,0 |

||

|

Дебіторська заборгованість |

1069 |

37,7 |

1952 |

50,6 |

1815,0 |

46,4 |

-7,0 |

||

|

Грошові кошти |

32 |

1,1 |

160 |

4,2 |

121,0 |

3,1 |

-24,4 |

||

|

Інші оборотні активи |

179 |

6,3 |

116 |

3,0 |

148,0 |

3,8 |

27,6 |

||

|

Всього оборотного капіталу |

2833 |

100 |

3855 |

100 |

3914 |

100 |

1,5 |

||

Аналізуючи таблицю 2.7, можна зробити, що структура оборотного капіталу погіршилась порівнюючи 2013 рік із 2012 роком. Значним негативним моментом є збільшення готової продукції на 16,0%. Позитивним моментом є те, що зменшилась дебіторська заборгованість на 7%. Питома вага дебіторської заборгованості складає 46,4 % від усього оборотного капіталу. Зменшення даного показника позитивно впливає на стан підприємства тому, що він покращує платоспроможність і свідчить про значне збільшення коштів в обороті.

Грошові кошти зменшились на 24,4%. З одного боку це свідчить про те, що підприємство спрямувало грошові кошти в оборот для потреб виробництва. Проте з іншого боку таке зменшення вплине негативно на показник абсолютної ліквідності, який враховують інвестори при інвестуванні підприємства.

Отже, загалом господарський стан підприємства є непоганим. Про це свідчать показники зростання виручки від реалізації та чистого прибутку. Негативним показником, на нашу думку, є зростання готової продукції на 16%.

Проаналізуємо фінансовий стан підприємства

Почнемо аналіз фінансового стану ТОВ «Бучацький сирзавод» із оцінки ліквідності. Показники ліквідності підприємства оцінюють за загальноприйнятими формулами.

Коефіцієнт загальної ліквідності, коефіцієнт поточної ліквідності та коефіцієнт абсолютної ліквідності розраховуємо за формулою відповідно (1.9), (1.10) та (1.11). Розраховані показники представимо у таблиці 2.8.

Таблиця 2.8 – Показники ліквідності ТОВ «Бучацький сирзавод»

|

Показники ліквідності |

Відхилення 2013/2012 рр. |

|||||

|

Показники |

2011 рік |

2012 рік |

2013 рік |

Норматив |

Абсолютне |

|

|

1. Коефіцієнт загальної ліквідності |

1,5 |

1,55 |

1,55 |

>1,5 |

0 |

|

|

2. Коефіцієнт поточної ліквідності |

0,8 |

0,94 |

0,94 |

>0,6 |

0 |

|

|

3. Коефіцієнт абсолютної ліквідності |

0,02 |

0,06 |

0,04 |

>0,2 |

-0,02 |

|

Обчисливши коефіцієнти ліквідності слід сказати, що вони є не надто низькими. Коефіцієнт загальної ліквідності у 2013 році становить 1,55, причому нормативне значення 1,5. Це свідчить про те, що підприємство володіє значним обсягом вільних ресурсів, які сформувались завдяки власним джерелам.

Коефіцієнт поточної ліквідності у 2013 році становить 0,94 при нормативному значенні не менше 0,6. Це означає, що підприємство спроможне погасити поточні зобов’язання за рахунок найбільш ліквідних засобів на 94%.

Коефіцієнт абсолютної ліквідності у 2013 році становить 0,04, при нормативному значенні 0,2. Це означає, що короткострокові зобов’язання негайно мажуть можуть бути погашені лише на 4%.

По абсолютному відхиленню можемо сказати, що відбулося збільшення коефіцієнт загальної ліквідності 0,05, коефіцієнт поточної ліквідності залишився без змін та коефіцієнт абсолютної ліквідності зменшився на 0,02.

Зазначимо, що коефіцієнти ліквідності не можуть виступати точними індикаторами фінансового стану підприємства. Вони відображають ліквідність лише на дату складання балансу і не враховують сплату боргів.

Зробимо аналіз показників ділової активності підприємства використавши формули (1,12)-(1,16). Розраховані дані представимо у таблиці 2.9.

Таблиця 2.9 – Показники ділової активності ТОВ «Бучацький сирзавод»

|

Показник |

2011 рік |

2012 рік |

2013 рік |

Відхилення 2013/2012 рр. |

|

|

Абсолютне |

Відносне, % |

||||

|

Коефіцієнт оборотності дебіторської заборгованості |

17 |

17,6 |

15,6 |

-2 |

-11,4 |

|

Період погашення дебіторської заборгованості |

21,1 |

20,7 |

23,4 |

2,7 |

13 |

|

Коефіцієнт оборотності активів |

2,8 |

3,5 |

3,8 |

0,3 |

8,6 |

|

Коефіцієнт оборотності власного капіталу |

4,0 |

5,5 |

5,9 |

0,4 |

7,3 |

|

Коефіцієнт оборотності оборотних коштів |

6,5 |

6,7 |

6,3 |

-0,4 |

-6 |

Аналізуючи таблицю 2.9, можна зробити такий висновок. Говорячи про коефіцієнт оборотності дебіторської заборгованості можемо сказати, що перетворення цього показника у грошові кошти протягом 2013 року зменшилась 11,4 або на 2. Період погашення дебіторської заборгованості у 2013 році збільшився на 2,7 днів.

На підприємстві у 2013 році спостерігається збільшення коефіцієнт оборотності активів на 8,6% та коефіцієнт оборотності власного капіталу на 7,3%. Це свідчить про те, що на підприємство ефективно використовуються усі наявні ресурси, що на ньому находяться.

Важливим показником, який показує ефективність роботи підприємства в цілому й ефективність використання ним усіх оборотних коштів, є коефіцієнт оборотності оборотних коштів. Економічне значення оборотності полягає у тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва та реалізації продукції. За досліджуваний період цей показник знизився на 0,4 або на 6%. Що свідчить про погіршення використання оборотних коштів.

Отже, загалом по підприємству можна зробити такай висновок. ТОВ «Бучацький сирзавод» у 2013 році порівняно із 2012 роком покращив свою діяльність. Про це свідчать, перш з все, показники зростання обсягу реалізованої продукції та чистого прибутку. До негативних показників підприємства входить збільшення коефіцієнта зносу та зменшення коефіцієнта оборотності оборотних коштів.