Микроэкономика - составная часть экономической теории, изучающая экономические взаимоотношения между людьми и определяющая общие закономерности их хозяйственной деятельности.

Микроэкономика - это наука о принятии решений, изучающая поведение отдельных экономических субъектов. Ее основными проблемами являются:

цены и объемы выпуска и потребления конкретных благ;

состояние отдельных рынков;

распределение ресурсов между альтернативными целями.

Микроэкономика изучает относительные цены, т. е. соотношения цен отдельных благ, в то время как абсолютный уровень цен изучает макроэкономика.

Непосредственным предметом микроэкономики являются: экономические отношения, связанные с эффективным использованием ограниченных ресурсов; принятие решений отдельными субъектами экономики в условиях экономического выбора.

Основные методы изучения реальной действительности позитивной микроэкономической теории следующие.

Предельный анализ, или маржинализм, суть которого состоит в том, что экономические явления анализируются не только в законченном (изучение общих, средних величин), но и & постоянно изменяющемся виде.

Функциональный анализ, предполагающий следующую последовательность исследования: вначале выявляется типичное качество явления, затем устанавливаются факторы, влияющие на это качество. И наконец, определяется способ взаимосвязи факторов с ранее установленным качеством - функция. Считается, что величина является переменной, если она меняет свое значение под влиянием тех или иных факторов. Например, у является функцией х и записывается таким образом: у = f (x), где у - функция х, а х - аргумент функции.

Равновесный подход означает, что микроэкономика изучает состояние относительной стабильности, т. е. когда отсутствуют внутренние тенденции к изменению такого состояния. Если при незначительном изменении внешних условий экономическое положение изменяется существенно, такое равновесие называется неустойчивым. Если же при внешних изменениях в самой системе имеются силы, которые возобновляют в системе прежнее положение, то такое равновесие называется устойчивым.

Метод верифицируемости (проверяемости) теории, согласно которому теория должна получить частичное или косвенное подтверждение на практике. В том случае, когда теория не согласуется с фактами, то теорию или улучшают, или отвергают и создают новую. Позитивисты считают - нужно объяснять, что и как происходит в экономике, однако давать субъективных оценок не следует.

Приверженцы нормативного подхода широко используют моделирование экономических явлений и процессов, т. е. исследование объектов познания осуществляется не непосредственно, а косвенно, путем моделей.

Ординалистская (порядковая) теория полезности основывается на том, что предпочтения индивидуума относительно предлагаемых к выбору альтернатив не могут измеряться количественно, а только качественно, то есть одна альтернатива хуже или лучше другой. Альтернативой является кардиналистская (количественная) теории полезности.

Согласно этой теории, невозможно измерить предельную полезность, так как потребитель измеряет не полезность отдельных благ, а полезность наборов благ. Измеримости поддается только порядок предпочтения наборов благ. Критерий ординалистской теории полезности предполагает упорядочение потребителем своих предпочтений относительно благ. Потребитель систематизирует выбор набора благ по уровню удовлетворения. Подобная систематизация дает представление о предпочтениях потребителей в отношении набора благ. Однако она не дает представления о различиях удовлетворения данными наборами благ. То есть с практической точки зрения потребитель может сказать, какой набор он предпочитает другому, но не может определить, насколько один набор предпочтительнее другого.

Авторами теории можно считать английского экономиста и статистика Ф. Эджуорт, итало-швейцарского социолога и экономиста В. Парето, американского экономиста и статистика И. Фишера. Теория приобрела широкое распространение после систематизации, проведённой в 1930-х гг. в работах Р. Аллена и Дж. Хикса.

Ординалистская теория базируется на следующих гипотезах:

Гипотеза полной упорядоченности: потребитель способен упорядочить все возможные товарные наборы с помощью отношений предпочтения или безразличия.

Гипотеза транзитивности: если потребитель предпочитает набор А набору В, а набор В набору С, то он предпочитает набор А набору С; соответственно, если набор А для потребителя равнозначен набору В и набор В равнозначен набору С, то наборы А и С тоже для него равнозначны.

Гипотеза ненасыщения: при прочих равных условиях потребитель предпочитает большее количество данного блага меньшему его количеству.

Гипотеза рефлексивности: A~A

Гипотеза выпуклости

Гипотеза безразличия

Кардиналистская (количественная) теория полезности (Cardinal utility theory) рассматривает полезность с субъективной точки зрения и оперирует при определении количества полезности абсолютными величинами. Предпочитая тот или иной товар, потребитель через механизм цен (цена является мерой) заставляет производителя выпускать товар, пользующийся спросом. Анализ поведения потребителя позволяет углубить анализ спроса, в основе которого лежит предельная полезностьтовара. В экономической теории известны два подхода к определению предельной полезности. Более ранний подход получил название кардиналистского (количественного). Экономисты XIX века (Уильям Стенли Джевонс, Карл Менгер, Леон Вальрас, Альфред Маршалл) предположили, что потребитель способен сравнить, соизмерить полезности благ в некоторых единицах ютилях (utility - полезность, выгодность, польза). Предполагается, что потребитель не только в состоянии определить свои предпочтения, но и их интенсивность. Количественную функцию полезности можно выразить в виде:

U = f(x), где U - полезность; х - количество благ.

Законы Госсена — основные принципы теории предельной полезности, одной из теорий стоимости.

Госсен исходит из предположения, что рациональное поведение определяется стремлением к увеличению полезности или удовольствия[1]. На этой основе Госсен выдвинул два тезиса, известные как «законы Госсена».

Первый закон Госсена. При последовательном потреблении полезность каждой последующей единицы продукта ниже предыдущей.

Второй закон Госсена. Упрощённый вариант основан на рассмотрении натурального хозяйства человека, изолированного от общества. При наличии определённого количества различных продуктов индивидуум в течение данного ограниченного периода времени может потребить их в разных комбинациях, одна из которых должна быть наиболее выгодной, приносящей максимум наслаждения, что достигается при установлении равенства предельных полезностей всех продуктов. Следующая степень приближения учитывает условия товарного хозяйства. Цена товаров и количество денег — главные факторы, ограничивающие потребление. Оптимальным будет тот вариант потребления, при котором достигается равенство между предельными полезностями, получающимися от последних денежных единиц, израсходованных на покупку отдельных товаров.

Второй закон впоследствии широко использовался математической школой для объяснения явлений спроса и ценообразования.

Закон формулируется в предположении, что полезность по меньшей мере слабо квантируема, и таким образом в равновесной точке субъект будет распределять свои расходы таким образом, что отношение предельной полезности к цене (предельные издержки приобретения, англ. marginal cost of acquisition) будет одинаковым для всех товаров и экономических услуг:

![]()

где

—

полезность

—

полезность —

количество

—

количество  -го

товара или услуги

-го

товара или услуги —

цена

—

цена  -го

товара или услуги

-го

товара или услуги

3. Изменение цены какого-либо товара влияет на объем спроса через эффект замены и эффект дохода. Эффект дохода возникает, поскольку изменение цены данного товара увеличивает (при снижении цены) или уменьшает (при повышении цены) реальный доход, или покупательную способность, потребителя. Эффект замены возникает в результате относительного изменения цен. Эффект замены способствует росту потребления относительно подешевевшего товара, тогда как эффект дохода может стимулировать и увеличение, и сокращение потребления товара или быть нейтральным. Для того чтобы определить эффект замены, нужно элиминировать влияние эффекта дохода. Или, наоборот, чтобы определить эффект дохода, нужно элиминировать эффект замены.

Существуют, однако, два подхода к определению реального дохода, связанные с именами английского экономиста Дж. Хикса и русского математика и экономиста Е. Е.Слуцкого.1Согласно Хиксу, разные уровни денежного дохода, обеспечивающие один и тот же уровень удовлетворения, т.е. позволяющие достигнуть одной и той же кривой безразличия, представляют одинаковый уровень реального дохода. Согласно Слуцкому, лишь тот уровень денежного дохода, который достаточен для приобретения одного и того же набора или комбинации товаров, обеспечивает и неизменный уровень реального дохода. Подход Хикса в большей мере соответствует основным положениям порядковой теории полезности, тогда как подход Слуцкого имеет то преимущество, что позволяет дать количественное решение задачи на основе статистических материалов. Сначала мы рассмотрим версию, предложенную Хиксом, как более общую. Затем покажем особенности решения, предложенного Слуцким.

4. Предприятие – это специфическая организация, производящая определенный товар с целью получения прибыли от ее реализации.

Предприятие можно охарактеризовать через его цели.

Материальные цели – это цели достижения определенных материальных результатов. Обычно они формируются в виде производственной программы. Материальные цели достигаются через реализацию действий (операций, процессов, мероприятий).

Социальные цели – это желаемые отношения, во-первых, между работниками предприятия, во-вторых, с индивидуумами и группами людей во внешней среде.

Стоимостные цели – ожидаемые в будущем прибыли.

Выручка предприятия

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить.

Выручка от реализации – это показатель, характеризующий конечный результат производственной деятельности предприятия. Она определяется как произведение средней цены на количество проданных единиц.

Выручка – основной источник формирования собственных финансовых ресурсов предприятия. Она формируется в результате деятельности предприятия по трем основным направлениям:

– основному;

– инвестиционному;

– финансовому.

Выручка от основной деятельности выступает в виде выручки от реализации продукции(выполненных работ, оказанных услуг), выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Законодательно закреплены два метода отражения выручки от реализации продукции: по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений; по мере оплаты – кассовый метод.

Между этими методами имеется существенная разница. Моментом реализации в первом случае и, следовательно, образованием выручки остается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика предприятие может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи по налогам и налоговым обязательствам, срыв расчетов с предприятиями-смежниками, возникновение цепочки неплатежей. Для того чтобы сгладить негативные последствия неплатежей, предприятию предоставлено право образовывать резерв по сомнительным платежам. Его величина определяется предприятием на основе анализа состава, структуры, размера и динамики неплатежей за отчетный период. Резерв по сомнительным долгам является дополнительным источником финансирования текущих обязательств.

В отечественной практике наибольшее распространение получил второй метод – определение выручки по фактическому поступлению средств на денежные счета предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник.

Организационные формы предприятий

В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Хозяйственные товарищества и общества:

полное товарищество;

товарищество на вере (коммандитное товарищество);

общество с ограниченной ответственностью,

общество с дополнительной ответственностью;

акционерное общество (открытое и закрытое).

Полное товарищество. Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность. Участник полного товарищества, не являющейся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества. Товарищество на вере. Им является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Общество с ограниченной ответственностью. Это общество учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов. Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники несут субсидирную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов. Все другие нормы ГК РФ об обществе с ограниченной ответственностью могут применяться к обществу с дополнительной ответственностью. Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Особенности функционирования акционерных обществ заключается в следующем:

они используют эффективный способ мобилизации финансовых ресурсов;

распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

участие акционеров в управлении обществом;

право акционеров на получение дохода (дивиденда);

дополнительные возможности стимулирования персонала.

Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов.

|

|

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Унитарные предприятия подразделяются на две категории:

унитарные предприятия, основанные на праве хозяйственного ведения;

унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения - это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами. Право оперативного управления - это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества. Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении. Предприятия могут создавать различные объединения.

Произво́дство:

В экономическом смысле — процесс создания разных видов экономического продукта[1]. Понятие производства характеризует специфически человеческий тип обмена веществами с природой, или, более точно, — процесс активного преобразования людьми природных ресурсов с целью создания необходимых материальных условий для своего существования и развития.

Один из возможных видов деятельности организации или физического лица, направленный на создание конечного продукта или услуги.

Структурированная комбинация факторов производства с целью достижения конечного продукта или услуги.

Производственное предприятие также называют «производством».[1]

Современное общественное производство включает в себя не только материальное производство, но также и нематериальную сферу — производство нематериальных благ и услуг (новые научные открытия, технические изобретения, народное образование, культура, искусство, здравоохранение, бытовое обслуживание, управление, финансирование и кредитование, спорт и др.). Развитие нематериального производства и сферы услуг в решающей степени зависит от производства материальных благ — его технической оснащённости и величины выработки.

Производство может быть разделено на следующие категории:

Сельскохозяйственное производство (и его отрасли — лесоводство, скотоводство, рыбоводство и пр.) — разведение животных и растительных продуктов при помощи естественных сил природы;

Промышленное производство (добывающая и обрабатывающая промышленность) — переработка сырья в пригодный для потребления человека вид;

Некоторые экономисты относят к производству создание только материальных благ, другие — также создание и нематериальных благ. Тогда к производству можно отнести:

Передача произведенного продукта от производителей к потребителям: логистика и торговля;

Производство услуг (сфера услуг);

Финансовые услуги: банковская и страховая деятельность

Духовное производство: новые научные открытия, технические изобретения, культура, искусство и др.

Производственная функция (также функция производства) — экономико-математическая количественная зависимость между величинами выпуска (количество продукции) и факторами производства, такими как затраты ресурсов, уровень технологий. Может выражаться как множество изоквант.[1]

Агрегированная производственная функция может описывать объёмы выпуска народного хозяйства в целом.

В зависимости от анализа влияния факторов производства на объём выпуска в определённый момент времени или в разные промежутки времени производственные функции делятся на статические

и

динамические

и

динамические  .

По внутреннему устройству выделяются

линейные (

.

По внутреннему устройству выделяются

линейные ( ),

мультипликативно-степенные (

),

мультипликативно-степенные ( ,

при отсутствии одного из факторов такие

функции обращаются в нуль).

,

при отсутствии одного из факторов такие

функции обращаются в нуль).

Закон убывающей предельной отдачи закон, в соответствии с которым каждое последующее добавление единицы фактора производства, такого, как труд, уменьшает предельный прирост реального объема производства при условии, что все остальные факторы остаются неизменными.

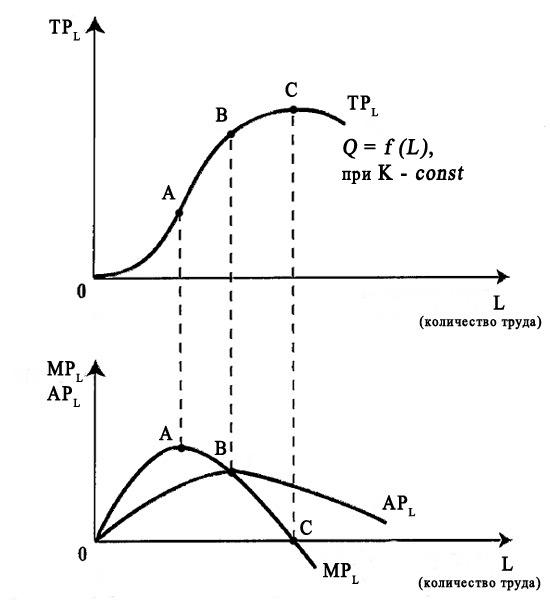

Общий (совокупный) продукт (Total product, TP) — это суммарный объем выпуска продукции, произведенный с использованием некоторого количества переменного фактора производства.

Общий продукт переменного фактора L может быть показан следующей производственной функцией, отражающая отношение между общим выпуском продукции и количеством фактора L, при постоянном количестве фактора K:

Q = f (L), при K — const

Предельный продукт (Marginal product, MP) — величина, показывающая изменение объема выпуска продукции, в результате использования дополнительной единицы какого-либо фактора производства при неизменном количестве остальных.

MPL = ΔQ / ΔL

где ΔQ — изменение объема выпуска продукции; ΔL — изменение количества фактора L.

Средний продукт (Average product, AP) — величина, показывающая количество объема продукции, приходящееся на единицу переменного фактора производства. Определяется путем деления объема выпускаемой продукции на количество используемого переменого фактора L:

APL = Q / L

где Q — объем выпускаемой продукции; L — количество переменного фактора производства L.

Средний продукт характеризует производительность переменного фактора производства, поэтому очень часто средний продукт труда называют производительностью труда.

|

|

|

Общий, предельный и средний продукт |

На графиках по горизонтальной оси откладывается количество фактора производства (количество труда L в данном случае), а по вертикальной — количество общего, предельного и среднего продуктов фактора L. На кривых общего и предельного продукта окладываются три точки (A, B, C) иллюстрирующие три стадии в их тенденции.

На отрезке ОА происходит ускорение роста общего продукта, т.к. на этой стадии предельный продукт имеет тенденцию к увеличению. Это означает, что каждая дополнительная единица труда L увеличивает объем выпуска на еще большую величину чем предыдущая. Точка А иллюстрирует максимальную величину предельного продукта.

На отрезке АС происходит замедление роста общего продукта, т.к. предельный продукт начинает снижаться, но еще в пределах положительного значения. Это означает, что каждая дополнительная единица труда L увеличивает объем выпуска на меньшую величину чем предыдущая. Поэтому на данном отрезке происходит снижение в росте общего продукта. ТочкаВ показывает такую величину общего продукта, при котором предельных продукт равен среднему продукту (MP = AP).

Точка С иллюстрирует такую ситуацию, когда общий продукт достигает своего максимума, а каждая дополнительная единица труда не оказывает воздействие на объем производства, т.е. предельный продукт равен 0 (MPL = 0). Так как после точки С предельный продукт продолжая снижаться принимает отрицательное значение, то общий продукт соответственно начинает сокращаться.

7.Понятие трансакционных издержек разработано в рамках неоинституциональной

экономической теории [ 1-3]. В кратком определении трансакционные издержки пред-

ставляют собой издержки, связанные с входом на рынок и выходом с рынка, доступом

к ресурсам, передачей, спецификацией и защитой прав собственности, заключением и

обслуживанием деловых отношений. Они включают расходы на следующие виды

операций:

- получение доступа к ресурсам и правам собственности (регистрация предприятия,

лицензирование деятельности, права на аренду помещений и доступ к коммуникацион-

ным сетям, доступ к кредитам и лизингу оборудования)

1

;

- получение прав на использование ресурсов и прав собственности (права на произ-

водство, продажу, передачу, потребление):

- оценка ресурсов и прав собственности (изменение организационно-правовых форм,

бухгалтерский учет, аудиторские услуги, маркетинговые услуги);

—защита ресурсов и прав собственности (исключение конкурентов,

юридические услуги, охрана бизнеса);

—поиск и отбор партнеров (реклама, презентации, сбор информации о

партнерах, проверка их платежеспособности);

—заключение деловых соглашений и контроль за их соблюдением (ведение пере

говоров, оформление сделок и контрактов);

—поддержание деловых соглашений и применение санкций против

нарушителей (согласование и корректировка соглашений, предоставление

дополнительных льгот, обращение в арбитраж, взыскание долгов).

Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

Рис.

18.1. Классификация издержек производства

Рис.

18.1. Классификация издержек производства

Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

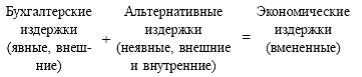

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой;

внутренние ресурсы фирмы, не включаемые в рыночный оборот;

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

|

|

(18.1) |

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Постоянные, переменные, общие (валовые) издержки

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

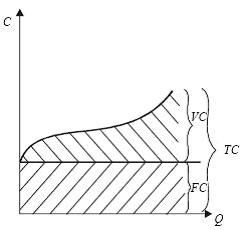

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

|

FC+ VC= TC; TC– FC= VC; TC– VC= FC, |

(18.2) |

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис.

18.2. Общие издержки фирмы

C

– издержки фирмы; Q – количество

выпускаемой продукции; FG – постоянные

издержки; VG – переменные издержки; TG –

валовые (общие) издержки.

Рис.

18.2. Общие издержки фирмы

C

– издержки фирмы; Q – количество

выпускаемой продукции; FG – постоянные

издержки; VG – переменные издержки; TG –

валовые (общие) издержки.

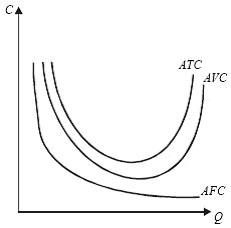

Средние издержки

Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

|

|

(18.3) |

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

|

ATC = AFC+ AVC; AFC= ATC– AVC; AVC= ATC– AFC. |

(18.4) |

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3.

Средние издержки фирмы

С

– издержки фирмы; Q – количество

выпускаемой продукции.

18.3.

Средние издержки фирмы

С

– издержки фирмы; Q – количество

выпускаемой продукции.

Предельная фирма

Для предпринимателя важно знать, как его средние общие издержки atc соотносятся с рыночной avc ценой. При этом возможны три ситуации, когда рыночные цены:

ниже издержек;

выше издержек;

равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация c).

В ситуации b) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до c).

В ситуации c) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация c) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.