1.2 Модель парної регресії страхування майна на прикладі наск «Оранта»

Лінійна парна регресія

Вивчається

залежність надходжень майнового

страхування

![]() (грн.) від страхових платежів

(грн.) від страхових платежів![]() (грн.)

(грн.)

Таблиця 1.5

|

Роки |

Страхові надходження, тис. грн. |

Страхові платежі, тис. грн |

|

|

|

|

|

2007 |

637393,58 |

10673,35 |

|

2008 |

876726,6 |

1574,88 |

|

2009 |

792157,4 |

403291 |

|

2010 |

645385,26 |

346569 |

|

2011 |

850302,26 |

7173,81 |

|

2012 |

917576,19 |

49061,42 |

|

2013 |

875443,21 |

278789,03 |

Розрахуємо параметри рівняння парної регресії.

Для зручності обчислень складемо наступну таблицю 1.6

:

Таблиця 1.6

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

637393,58 |

10673,35 |

6803124767,09 |

406270575825,22 |

113920400,22 |

818017,55 |

-180623,97 |

32625019274,04 |

28,33790262 |

|

2008 |

876726,60 |

1574,88 |

1380739187,81 |

768649531147,56 |

2480247,01 |

817412,23 |

59314,37 |

3518194376,11 |

6,765435091 |

|

2009 |

792157,40 |

403291,00 |

319469950003,40 |

627513346374,76 |

162643630681,00 |

844138,40 |

-51981,00 |

2702024266,47 |

6,561953356 |

|

2010 |

645385,26 |

1500 |

968077890 |

416522133825,27 |

2250000 |

817307,45 |

-171922,19 |

29557240859,16 |

26,6386924 |

|

2011 |

850302,26 |

7173,81 |

6099906855,81 |

723013933361,11 |

51463549,92 |

817784,73 |

32517,53 |

1057389907,79 |

3,82423214 |

|

2012 |

917576,19 |

49061,42 |

45017590839,59 |

841946064454,92 |

2407022932,42 |

820571,51 |

97004,68 |

9409907975,92 |

10,57183929 |

|

2013 |

875443,21 |

278789,03 |

244063963335,99 |

766400813935,10 |

77723323248,34 |

835855,28 |

39587,93 |

1567203831,50 |

4,522043791 |

|

сума |

5594984,50 |

752063,49 |

623803352879,69 |

4550316398923,94 |

242944091058,91 |

|

|

80436980490,99 |

87,22 |

|

ср. знач |

799283,50 |

107437,64 |

89114764697,10 |

650045199846,28 |

34706298722,70 |

|

|

11490997213,00 |

12,46 |

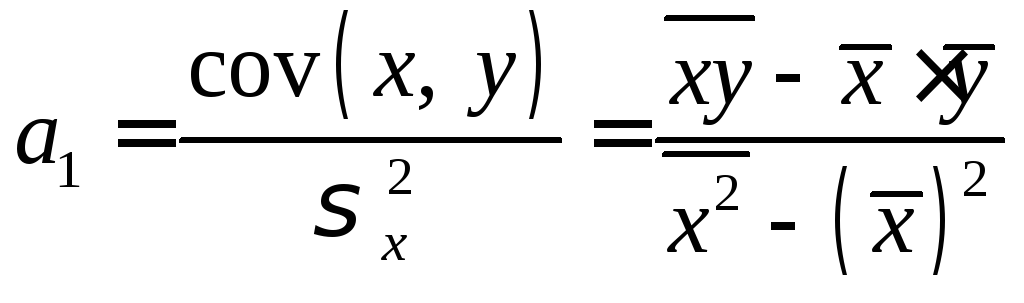

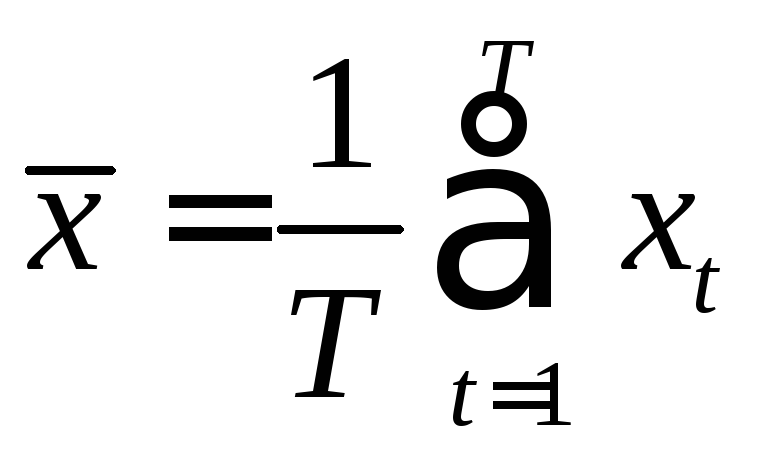

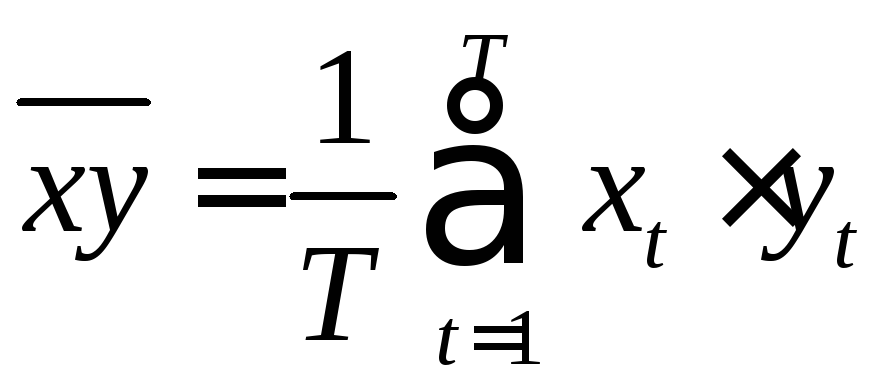

Розрахуємо

параметри рівняння:

![]() по формулах:

по формулах:

![]() ,

,

де ,

, ,

, ,

, .

.

По

формулах знаходимо, що![]() ,

,![]() .

Одержали рівняння:

.

Одержали рівняння:![]() .

Тобто зі збільшенням страхових виплат

на 1000 грн., страхові платежі збільшуються

на 67 грн.

.

Тобто зі збільшенням страхових виплат

на 1000 грн., страхові платежі збільшуються

на 67 грн.

3.

Рівняння лінійної регресії завжди

доповнюється показником тісноти зв'язку

– лінійним коефіцієнтом кореляції

![]() :

:

![]() .

.

Даний коефіцієнт показує, що зв'язок існує, але він незначний.

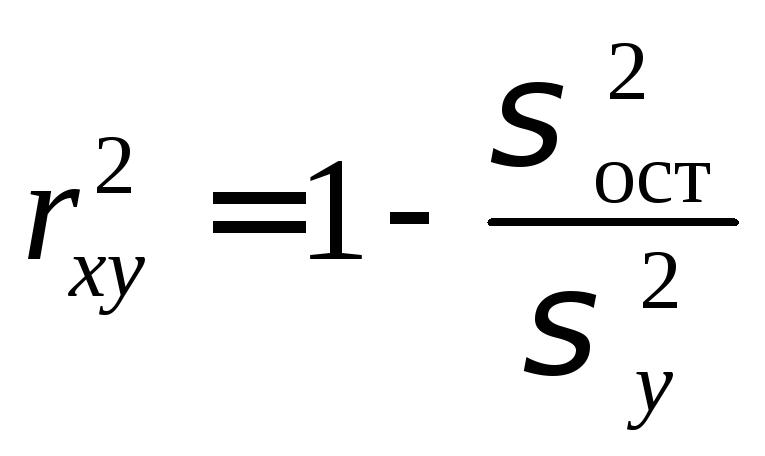

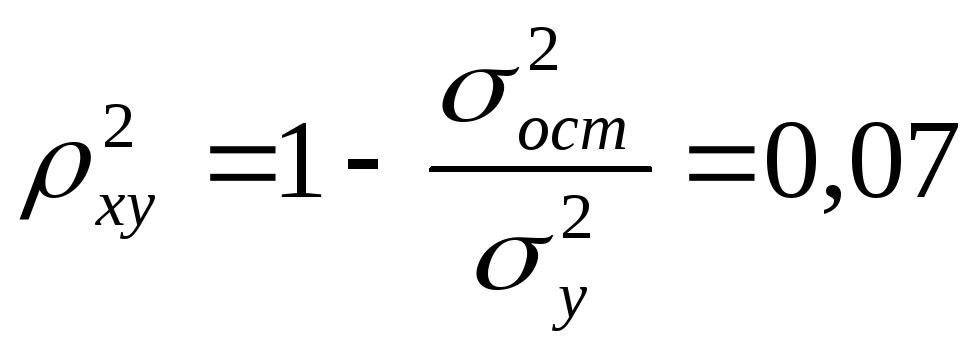

Для

оцінки якості добору лінійної функції

розраховується квадрат лінійного

коефіцієнта кореляції![]() ,

називаний коефіцієнтом детермінації.

Коефіцієнт детермінації характеризує

частку дисперсії результативної ознаки

,

називаний коефіцієнтом детермінації.

Коефіцієнт детермінації характеризує

частку дисперсії результативної ознаки![]() ,

що пояснюється регресією, у загальній

дисперсії результативної ознаки:

,

що пояснюється регресією, у загальній

дисперсії результативної ознаки:

де

![]() - залишкова дисперсія,

- залишкова дисперсія,![]() - загальна дисперсія змінної

- загальна дисперсія змінної![]() .

.

Відповідно

величина

![]() характеризує частку дисперсії

характеризує частку дисперсії![]() ,

викликану впливом інших, не врахованих

у моделі, факторів.

,

викликану впливом інших, не врахованих

у моделі, факторів.

Коефіцієнт

детермінації![]() ,

показує, що рівнянням регресії пояснюється

1,09% дисперсії результативної ознаки, а

на частку інших факторів доводиться

більша частина дисперсії результативної

ознаки – 98,9 %.

,

показує, що рівнянням регресії пояснюється

1,09% дисперсії результативної ознаки, а

на частку інших факторів доводиться

більша частина дисперсії результативної

ознаки – 98,9 %.

4. Коефіцієнт еластичності показує, на скільки відсотків змінитися в середньому результат, якщо фактор зміниться на 1%. Формула для розрахунків коефіцієнта еластичності має вигляд:

![]()

Тому

що коефіцієнт еластичності не є постійною

величиною, а залежить від відповідного

значення фактору![]() ,

то зазвичай розраховується середній

коефіцієнт еластичності:

,

то зазвичай розраховується середній

коефіцієнт еластичності:

![]()

Для

досліджуваної моделі

![]() .

Тобто при збільшенні страхового платежу

на 1% від його середнього значення

надходження збільшуються на 0,0103 % від

свого середнього значення.

.

Тобто при збільшенні страхового платежу

на 1% від його середнього значення

надходження збільшуються на 0,0103 % від

свого середнього значення.

5. Перевірити значимість рівняння регресії – значить установити, чи відповідає математична модель, що виражає залежність між змінними, експериментальним даним і чи досить включених у рівняння пояснюючих змінних (однієї або декількох) для опису залежної змінної.

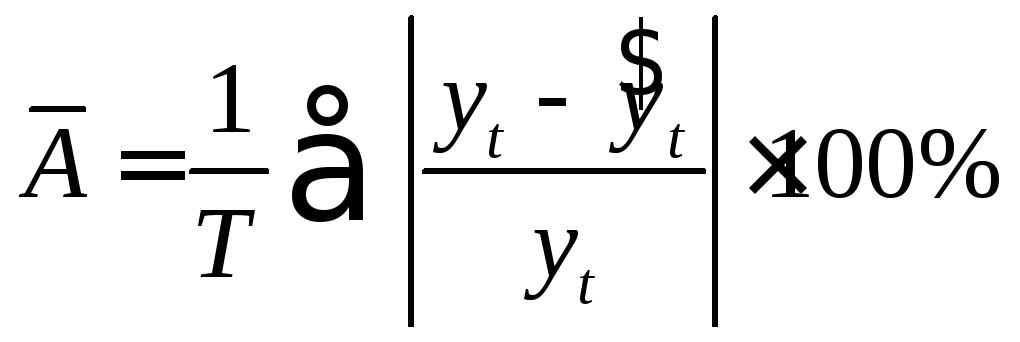

Щоб мати загальне судження про якість моделі з відносних відхилень за кожним спостереженням, визначають середню помилку апроксимації:

.

.

Середня помилка апроксимації не повинна перевищувати 8-10%.

Для

моделі середня помилка апроксимації

становить:![]() ,

що неприпустимо велике.

,

що неприпустимо велике.

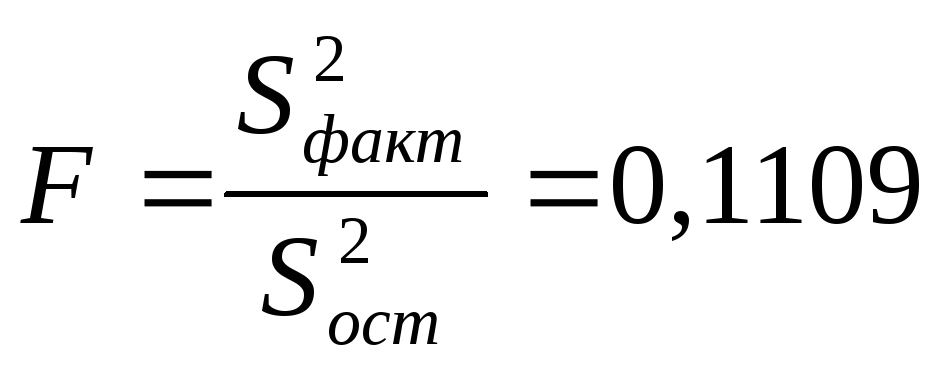

6.

Оцінка значимості рівняння регресії в

цілому проводиться на основі

![]() -критерію

Фішера, якому передує дисперсійний

аналіз. У математичній статистиці

дисперсійний аналіз розглядається як

самостійний інструмент статистичного

аналізу. В економетриці він застосовується

як допоміжний засіб для вивчення якості

регресійної моделі.

-критерію

Фішера, якому передує дисперсійний

аналіз. У математичній статистиці

дисперсійний аналіз розглядається як

самостійний інструмент статистичного

аналізу. В економетриці він застосовується

як допоміжний засіб для вивчення якості

регресійної моделі.

Згідно

з основною ідеєю дисперсійного аналізу,

загальна сума квадратів відхилень

змінної

![]() від середнього значення

від середнього значення![]() розкладається на дві частини – «пояснену»

і «непояснену»:

розкладається на дві частини – «пояснену»

і «непояснену»:

![]()

де

![]() – загальна сума квадратів відхилень;

– загальна сума квадратів відхилень;![]() – сума квадратів відхилень, пояснена

регресією (або факторна сума квадратів

відхилень);

– сума квадратів відхилень, пояснена

регресією (або факторна сума квадратів

відхилень);![]() – залишкова сума квадратів відхилень,

що характеризує вплив неврахованих у

моделі факторів.

– залишкова сума квадратів відхилень,

що характеризує вплив неврахованих у

моделі факторів.

Визначення

дисперсії на один ступінь волі приводить

дисперсії до порівнянного виду.

Зіставляючи факторну й залишкову

дисперсії розраховуючи на один ступінь

волі, одержимо величину

![]() -критерію

Фішера:

-критерію

Фішера:

Тобто для нашого випадку одержуємо наступну таблицю дисперсійного аналізу

Таблиця 1.7

|

Компоненти дисперсії |

Сума квадратів |

Число ступенів волі |

Дисперсія на один ступінь волі |

|

Загальна |

139663833151,84 |

11 |

12696712105 |

|

Факторна |

1532852862,01 |

1 |

1532852862 |

|

Залишкова |

138130980289,83 |

10 |

13813098029 |

А

величина

![]() -критерію:

-критерію:

Величина

![]() -критерію

пов'язана з коефіцієнтом детермінації

-критерію

пов'язана з коефіцієнтом детермінації![]() ,

і її можна розрахувати по наступній

формулі:

,

і її можна розрахувати по наступній

формулі:

.

.

![]()

Табличне

значення![]() . Тому що

. Тому що![]() ,

тому що статистична значимість рівняння

в цілому не визнається.

,

тому що статистична значимість рівняння

в цілому не визнається.

У

парній лінійній регресії оцінюється

значимість не тільки рівняння в цілому,

але й окремих його параметрів. Із цією

метою по кожному з параметрів визначається

його стандартна помилка:

![]() і

і![]() .

.

Стандартна помилка коефіцієнта регресії визначається по формулі:

де

– залишкова дисперсія на один ступінь

волі.

– залишкова дисперсія на один ступінь

волі.

Величина

стандартної помилки разом з

![]() -розподілом

Ст’юдента при

-розподілом

Ст’юдента при![]() ступенях волі застосовується для

перевірки істотності коефіцієнта

регресії.

ступенях волі застосовується для

перевірки істотності коефіцієнта

регресії.

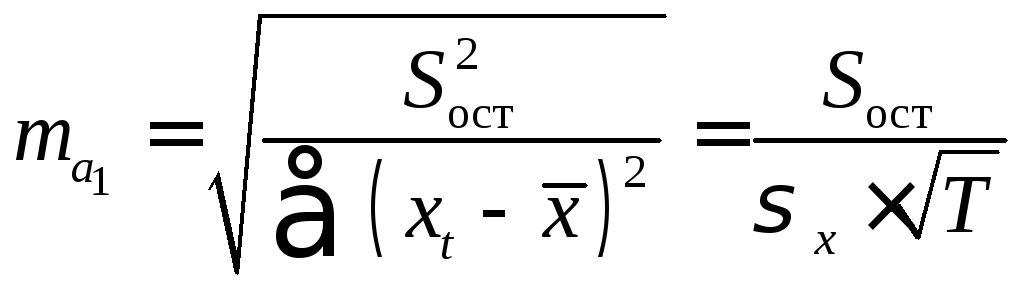

Для

оцінки істотності коефіцієнта регресії

його величина рівняється з його

стандартною помилкою, тобто визначається

фактичне значення

![]() -критерію

Ст’юдента:

-критерію

Ст’юдента: яке потім рівняється з табличним

значенням при певному рівні значимості

яке потім рівняється з табличним

значенням при певному рівні значимості![]() й числі ступенів волі

й числі ступенів волі![]() .

.

Стандартна

помилка параметра

![]() визначається за формулою:

визначається за формулою:

Обчислюється

![]() -критерій:

-критерій: ,

його величина рівняється з табличним

значенням при

,

його величина рівняється з табличним

значенням при![]() ступенях волі.

ступенях волі.

У результаті одержуємо:

![]()

![]() ;

;

![]()

![]()

![]()

Порівнюючи отримані критерії з табличним значенням

t(0,05;10)=

2,23,

можна зробити висновок, що статистично

значимим є тільки коефіцієнт

![]() (

(![]() ), а

коефіцієнт

), а

коефіцієнт

![]() є статистично незначущим коефіцієнтом

моделі (

є статистично незначущим коефіцієнтом

моделі (![]() ).

).

7.

Для розрахунків довірчого інтервалу

параметрів рівняння визначаємо граничну

помилку

![]() для кожного показника:

для кожного показника:

![]() ,

,

![]()

Формули для розрахунків довірчих інтервалів мають такий вигляд:

![]() ,

,![]() ,

,![]()

![]() ,

,![]() ,

,![]()

Якщо в границі інтервалу попадає нуль, тобто нижня границя негативна, а верхня позитивна, то оцінюваний параметр ухвалюється нульовим, тому що він не може одночасно ухвалювати й позитивне й негативне значення.

![]()

![]()

![]() ,

,

![]()

![]()

![]()

У такий спосіб можна зробити висновок, що вільний коефіцієнт регресії дорівнює нулю, тому що його границі лежать по різні сторони від нуля.

Нелінійна парна регресія

1а.

Серед нелінійних моделей найбільше

часто використовується статечна

функція![]() ,

яка приводиться до лінійного виду шляхом

логарифмування:

,

яка приводиться до лінійного виду шляхом

логарифмування:

![]() ;

;

![]() ;

;

![]() ,

,

Таблиця 1.8

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

13,365143 |

9,275505259 |

123,96845 |

178,62704 |

86,034998 |

809722,47 |

-172328,89 |

29697246820,41 |

0,27 |

|

2008 |

13,68395 |

7,361934358 |

100,74035 |

187,2505 |

54,198077 |

787434,49 |

89292,112 |

7973081187,12 |

0,10 |

|

2009 |

13,582515 |

12,90741366 |

175,31514 |

184,48472 |

166,60133 |

853774,11 |

-61616,709 |

3796618797,44 |

0,08 |

|

2010 |

13,377603 |

7,313220387 |

97,833357 |

178,96025 |

53,483192 |

786875,18 |

-141489,92 |

20019397786,47 |

0,22 |

|

2011 |

13,653347 |

8,878192173 |

121,21704 |

186,41389 |

78,822296 |

805043,53 |

45258,735 |

2048353075,54 |

0,05 |

|

2012 |

13,729491 |

10,80082826 |

148,28987 |

188,49892 |

116,65789 |

827939,39 |

89636,799 |

8034755701,19 |

0,10 |

|

2013 |

13,682486 |

12,53821061 |

171,55389 |

187,21041 |

157,20673 |

849188,72 |

26254,491 |

689298271,54 |

0,03 |

|

сума |

95,07 |

69,08 |

938,92 |

1291,45 |

713,00 |

|

|

72258751639,71 |

0,85 |

|

ср. знач |

13,58 |

9,87 |

134,13 |

184,49 |

101,86 |

|

|

10322678805,67 |

0,12 |

Гіперболічна

модель:

![]() .

Зробимо заміну

.

Зробимо заміну ,

і приведемо модель до лінійного виду:

,

і приведемо модель до лінійного виду:![]()

Таблиця 1.9

|

|

|

|

|

|

|

|

|

|

2007 |

0,00009369 |

59,72 |

0,000000009 |

837675,71 |

-200282,13 |

40112930156 |

0,314 |

|

2008 |

0,00063497 |

556,69 |

0,000000403 |

767647,09 |

109079,51 |

11898339820 |

0,124 |

|

2009 |

0,00000248 |

1,96 |

0,000000000 |

849476,36 |

-57318,96 |

3285462808 |

0,072 |

|

2010 |

0,00066667 |

430,26 |

0,000000444 |

763546,16 |

-118160,90 |

13961997590 |

0,183 |

|

2011 |

0,00013940 |

118,53 |

0,000000019 |

831762,60 |

18539,66 |

343719019,7 |

0,022 |

|

2012 |

0,00002038 |

18,70 |

0,000000000 |

847160,13 |

70416,06 |

4958421885 |

0,077 |

|

2013 |

0,00000359 |

3,14 |

0,000000000 |

849333,09 |

26110,12 |

681738226,3 |

0,03 |

|

сума |

0,00156118 |

1189,00 |

0,000000875 |

|

|

75242609505,00 |

0,82 |

|

ср. знач |

0,00022303 |

169,86 |

0,000000125 |

|

|

10748944215,00 |

0,12 |

Оцінки параметрів наведеної моделі розраховуються аналогічно оцінкам параметрів лінійної моделі:

![]()

![]() .

.

Тобто одержуємо наступне рівняння

![]()

2.

Рівняння нелінійної регресії завжди

доповнюється показником тісноти зв'язку

– індексом кореляції

![]() :

:

Даний індекс показує, що зв'язок існує, але вона незначна.

Квадрат

індексу кореляції називається індекс

детермінації й характеризує частку

дисперсії результативної ознаки

![]() ,

що пояснюється регресією, у загальній

дисперсії результативної ознаки:

,

що пояснюється регресією, у загальній

дисперсії результативної ознаки:

![]()

де

![]() .

.

Відповідно

величина

![]() характеризує частку дисперсії

характеризує частку дисперсії![]() ,

викликану впливом інших, не врахованих

у моделі, факторів.

,

викликану впливом інших, не врахованих

у моделі, факторів.

Індекс

детермінації![]() ,

показує, що рівнянням регресії пояснюється

7,34% дисперсії результативної ознаки, а

на частку інших факторів доводиться

більша частина дисперсії результативної

ознаки – 92,66%.

,

показує, що рівнянням регресії пояснюється

7,34% дисперсії результативної ознаки, а

на частку інших факторів доводиться

більша частина дисперсії результативної

ознаки – 92,66%.

3. Коефіцієнт еластичності показує, на скільки відсотків змінитися в середньому результат, якщо фактор зміниться на 1%. Формула для розрахунків коефіцієнта еластичності має вигляд:

Тому

що коефіцієнт еластичності не є постійною

величиною, а залежить від відповідного

значення фактору![]()

![]()

Для досліджуваної моделі

![]()

Тобто при збільшенні страхових платежів на 1% від його середнього значення страхові надходження збільшаться на 0,001195346% від свого середнього значення.

4. Перевірити значимість рівняння регресії – значить установити, чи відповідає математична модель, що виражає залежність між змінними, експериментальним даним і чи досить включених у рівняння пояснюючих змінних (однієї або декількох) для опису залежної змінної. Щоб мати загальне судження про якість моделі з відносних відхилень за кожним спостереженням, визначають середню помилку апроксимації:

.

.

Середня помилка апроксимації не повинна перевищувати 8-10%.

Для

нашої моделі середня помилка апроксимації

становить:![]() ,

що являється допустимим.

,

що являється допустимим.

5.

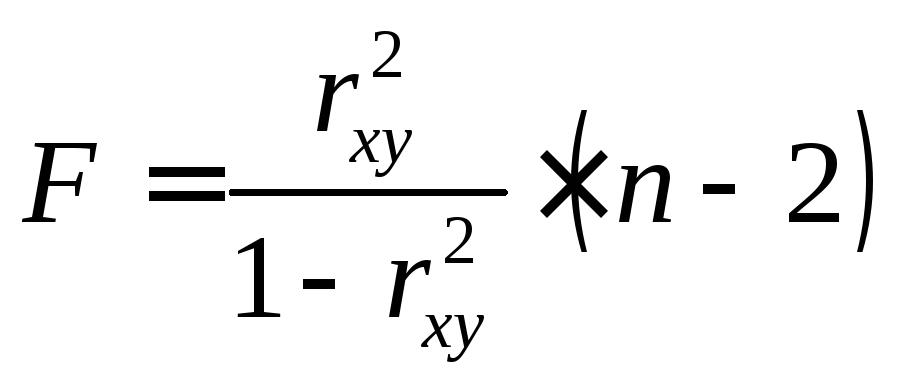

Оцінка значимості рівняння регресії в

цілому проводиться на основі

![]() -критерію

Фішера. Величина

-критерію

Фішера. Величина![]() -критерію

пов'язана з індексом детермінації

-критерію

пов'язана з індексом детермінації![]() ,

і її можна розрахувати по наступній

формулі:

,

і її можна розрахувати по наступній

формулі:

![]()

Табличне

значення

![]()

Тому

що![]() ,

те статистична значимість рівняння в

цілому не визнається.

,

те статистична значимість рівняння в

цілому не визнається.

Найбільше добре вихідні дані апроксимує гіперболічна модель, так що можна зробити висновок про те, що тільки гіперболічна модель є прийнятною.