Економічні

Організаційні

Юридичні

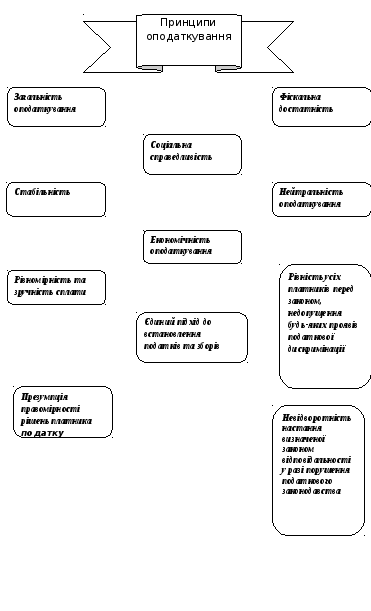

(рівного

податкового

тягаря);

Принцип

господарської

незалежності;

Принцип

справедливості;

Принцип

помірності;

Принцип

урахування інтересів;

Принцип

еономічності

податків

законами;

Принцип

приоритету

податкового

законодавства над неподатковим;

Принцип

заперечення зворотної сили податкового

закону;

Принцип

законодавчого врегулювання найважливіших

елементів податку;

Принцип

сполучення інтересів держави в суб`єктів

податкових відносин

Принцип

єдності податкової системи;

Принцип

рухомості (динамічності) оподаткування;

Принцип

стабільності податкової системи;

Принцип

достатності

переліку

податківПринцип нейтральності

Принцип установлення

Error: Reference source not found

Принципи оподаткування

Error: Reference source not found

Error: Reference source not found

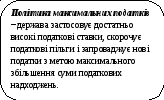

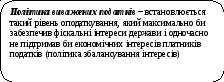

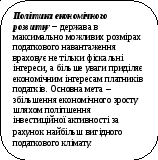

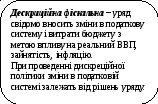

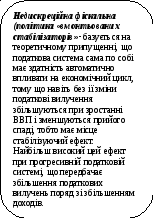

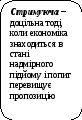

Податкова

політика – система

заходів держави у сфері оподаткування,

які відображають спрямованість і

ступень державного втручання в економіку.

Вона забезпечує

гарантоване та стабільне надходження

доходів до бюджету, а також забезпечує

державі можливість впливу на всі сторони

соціально-економічного розвитку

суспільствва.

Реалізація

податкової політики здійснюється через

податковий

механізм,

який є

системою

форм та методів управління податковою

системою.

Форми

податкової політики

Типи бюджетно-податкової політики

Держава

не може дотримуватись тільки одного

типу податкової політики. Необхідно

поєднувати всі три ії типи залежно від

соціально-економічної ситуації та

задач, що стоять перед суспільством.

Error: Reference source not found

Тема 3. Непрямі податки в системі оподаткування

Визначаються

розміром споживання, не залежать від

доходів або майна окремого платника,

включаються в ціни як надбавка (або

складова)Непрямі податки

Швидкість

і регулярність

надходжень

до бюджету

Відсутність

безпосередньої залежності від доходів

платників та їх регресивний характер,

що зумовлює соціальну несправедливість

непрямого оподаткування

Залежність

зростання бюджетних надходжень від

зростання населення та підвищення його

добробуту

Непрямі

податки мають переважно фіскальну

спрямованість

Вирівнюваня

міжрегіонального розподілу доходів

внаслідок практично рівномірного

територіального розподілу споживання

Непрямі

податки є джерелом інфляційних процесів

внаслідок їх прямого впливу на ціни

Можливість

ефективного регулювання споживчого

попиту та непрямого впливу на виробництво

відповідних товарів. Стримуючий вплив

на споживання товарів, шкідливих для

здоров`я населення

Відносно

невелика тривалість податкового

періоду, що змущує платників резервувати

обігові кошти для своєчасної сплати

податку

Обмежені

можливості їх використання для

стимулювання втробництва

Відносна

стабільність податкових надходжень(порівняно

з прямими податками), що видається особо

важливим у нестабільній економіці

Прозорість

механізму визначення податкових

зобов`язань, легкість контролю