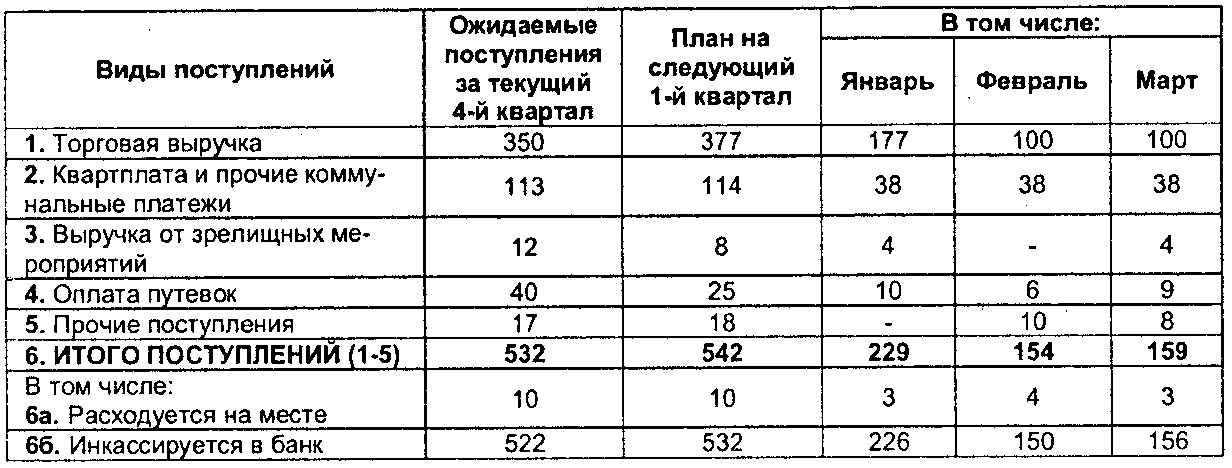

Раздел 1. Поступление наличных денежных средств (тыс.Руб.)

В составе прочих поступлений первого раздела отражаются все другие притоки наличных денег в планируемом периоде.

Это могут быть:

- средства, поступающие от родителей детей, находящихся на объектах социально-культурной сферы;

- благотворительная помощь, оказанная в налично-денежной форме;

- средства предприятия и инвесторов, в том числе на осуществление закупок сельскохозяйственной продукции;

- целевые налично-денежные поступления в возмещение причиненного ущерба;

- суммы планируемых снятий налично-денежных средств со счетов в тех случаях, когда торговая выручка, или объем реализации продукции, работ и услуг за наличный расчет без налогов и сборов, уплачиваемых по результатам получения таких доходов, не покрывает потребности в предстоящих плановых расходах;

- другие средства, включая например, поступления авансовых налично-денежных сумм от юридических лиц;

- денежные средства, полученные от физических лиц в наличной форме для оплаты по их поручению продукции, работ и услуг в соответствии с заключенными договорами;

- другие виды поступлений наличных денежных средств не противоречащие действующему законодательству, в качестве которых по жизни могут выступать суммы денежных пожертвований, добровольных взносов на определенные цели, членских взносов, денежных средств полученных по завещанию и т.п.).

Во втором разделе отражаются виды выплат наличных денежных средств. Выплаты наличных денег планируются исходя из прогнозируемого фонда оплаты труда, сметы затрат на производство, сметы расходов средств фонда социальной сферы, а при создании специального фонда - фонда материального поощрения, размеров установленных для своих обучающихся работников стипендий, норм выплат суточных и иных командировочных расходов и другой плановой информации о наличных выплатах в предстоящем периоде.

Раздел 2. Выплаты наличных денег (тыс.Руб).

В составе прочих выплат значительный удельный вес могут занимать платежи в наличной форме за товары, работы и оказанные услуги. В целом при планировании расходов и доходов в наличных деньгах следует учитывать действующий порядок. Особенностью проведения наличных расчетов в хозяйстве выступает попытка государства их лимитировать.

Налично-денежные расчеты между юридическими лицами по оплате продукции (работ и услуг) ограничиваются для производственно-коммерчесних структур по сумме платежа сделки. Для предприятий и организаций потребительской кооперации, осуществляющих, заготовку, переработку и реализацию продукции, порог наличных платежей по сделке установлен в полтора раза выше.

Однако, это формальные ограничения, которые обходились в практике финансов и бизнеса и, всегда будут обходиться, если будут иметь место в механизме рыночного хозяйствования. По размерам налично-денежных платежей физических лиц в оплату продукции, товаров, работ и услуг предприятий и организаций ограничений не установлено.

При осуществлении расчетов наличными деньгами следует иметь в виду, что по оплате товаров (работ и услуг) оптом и в розницу за наличный расчет, помимо сохранения в цене налога на добавленную стоимость, может быть установлена ставка не налога с продаж (отменен с 1 января 2004 года), а налога на покупку, особенно оптом. Налог на покупку - трансформированный ростом цены продажи, отмененный налог с продаж: Физическое лицо-покупатель может вносить наличные денежные средства и одновременно поручать юридическому лицу произвести безналичное перечисление в оплату товаров третьему лицу.

Третий раздел кассового плана предприятия (фирмы, компании) посвящен расчету выплат заработной платы и прочих видов оплаты труда. В основе расчетов лежит действующий порядок начисления, удержания и выплаты наличных денежных средств в счет оплаты труда. Суммы вычетов в раздаточных ведомостях на выплату наличных денежных средств на руки определяются исходя из действующего налогового законодательства, исполнительных листов и других документов судов, расчетных документов о продаже товаров в кредит, приказов о наложении начетов на физических лиц в возмещение причиненного ущерба предприятию, фирме, компании, личных заявлений работников о целевом удержании иных сумм из их заработка и перечислении получателям.