5. Платежный календарь и потребность в краткосрочном финансировании

Масштабы денежного оборота, сложность структуры его формирования часто определяют наличие, или отсутствие реальной потребности в финансовом анализе деятельности предприятия, фирмы, компании. По этим же причинам составление годового финансового плана также не выступает непременным атрибутом системы финансового планирования. Сфера практического применения другого финансового плана - платежного календаря, или бюджета движения денежных средств, существенно шире. Он представляет собой основной оперативный финансовый план предприятия, или оперативный план денежного оборота. Здесь определяется целесообразность финансирования всех денежных расходов и их подкрепление реальными источниками денежных поступлений.

Задача по составлению оперативного плана денежного оборота (платежного календаря) решается финансовыми службами в принятой на предприятии, в фирме, компании методологии составления этого планового документа. Методология включает: определение состава и степени детализации статей документа, его формы, периодичности, порядка разработки статей, последовательности их свода, сроки исполнения, принятый способ устранения дисбаланса притока и оттока денежных средств. Оперативный план денежного оборота составляется не по признаваемым, или проведенным по учету источникам денежных поступлений и денежных расходов, а по реальным денежным средствам, движение которых фиксируется на рублевых и валютных счетах. Это означает, что в центре составления платежного календаря лежат реальные денежные потоки на приход и расход денежных средств и финансовых ресурсов. Суть составления платежного календаря - обеспечить закрытие операционного дня, недели, десятидневки. Особо высокое оперативное значение имеет платежный календарь составляемый по дням, или на двух, трехдневный срок, данные по которому обновляются в непрерывном режиме.

Рассмотрим примерный порядок составления платежного календаря при котором осуществляется планирование денежных потоков на вторую десятидневку января.

Специальное сводное подразделение финансового управления предприятия стекольной промышленности по выпуску оконного и автомобильного стекла в самом конце первой десятидневки января получает задание от финансового директора провести необходимые расчеты и представить оперативный план денежного оборота предприятия - платежный календарь на вторую декаду января месяца.

Для этого надо определить: состав статей платежного календаря с учетом специфики финансово-хозяйственной деятельности предприятия, источники получения необходимых данных, произвести расчеты отдельных статей платежного календаря, осуществить свод и балансировку оперативного денежного оборота.

На первоначальном этапе проводится сбор и уточнение необходимых данных для постатейных расчетов к платежному календарю. Уточняется состав и расшифровка статей документа. Затем осуществляется расчетная проработка каждой из статей составляемого оперативного плана. Она может производиться одним работником, или несколькими работниками сводного подразделения раздельно. При раздельном расчете статей платежного календаря, одни работники отвечают за расчеты например, по доходным статьям платежного календаря (приходные денежные потоки), а другие - по расходным статьям (расходная операционная активность предприятия).

Свод и балансировка платежного календаря осуществляется руководством отдела-исполнителя задачи совместно с исполнителями конкретных расчетов. Окончательное согласование основных направлений денежных расходов и мобилизации денежных поступлений производится у финансового директора, который утверждает оперативный план денежного оборота на вторую декаду января. Реальный контроль за ходом исполнения составленного платежного календаря, его оперативное регулирование осуществляет, как правило, один уполномоченный на принятие оперативных решений работник из числа руководства.

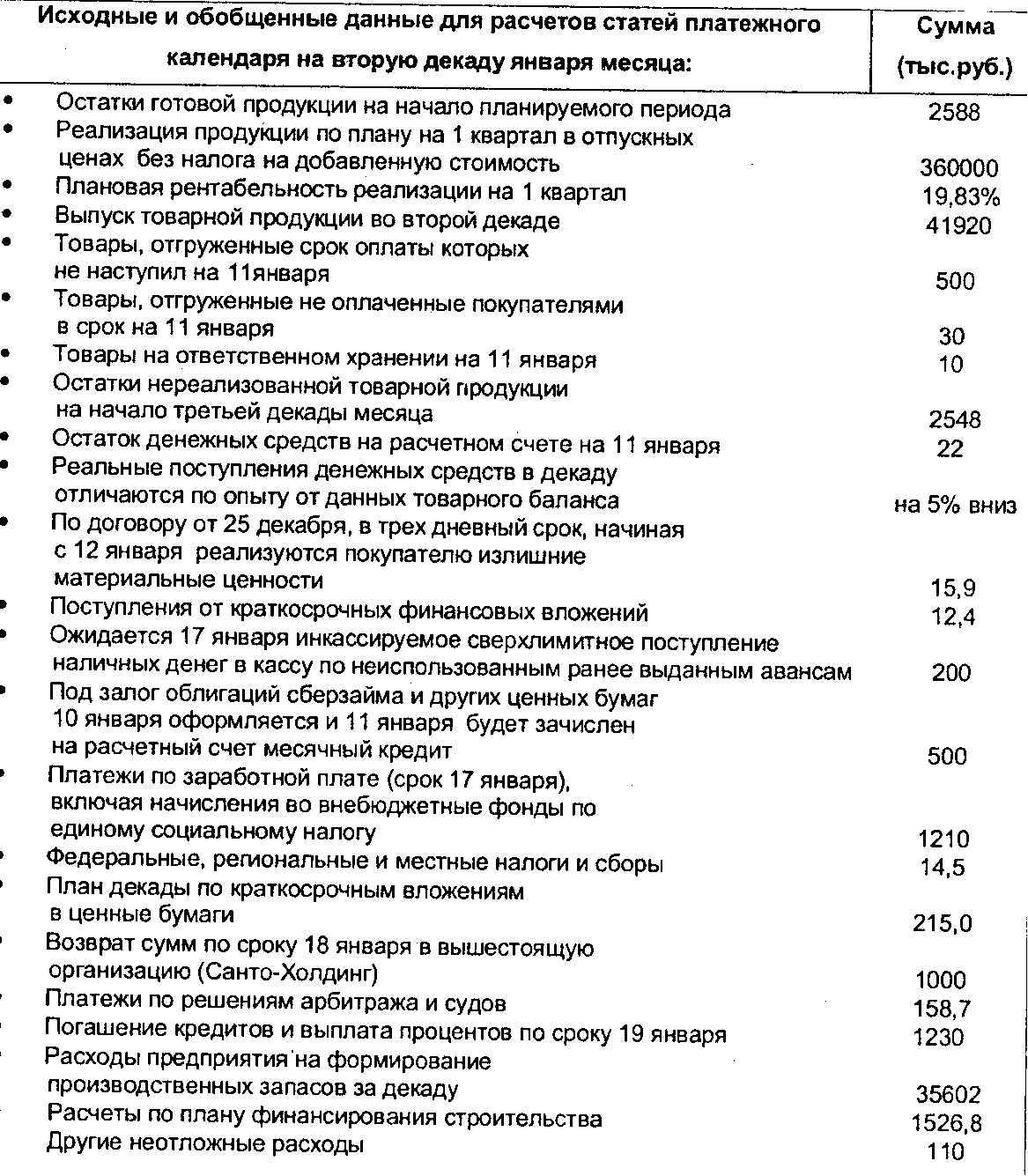

Для произведения необходимых расчетов по платежному календарю работники сводного - обычно планово-аналитического отдела - собрали, проверили, уточнили, расчетно-аналитически обработали следующую информацию: (СМ. таблицу)

Показатели товарного баланса будут выглядеть следующим образом: (2588 + 500 + 30 + 10 + 41920 - 2548= 42500 тыс.руб). х 0,95= 40376 тыс.руб. - выручка от реализации (объем продаж) продукции в безналичной форме.

Представлена и проверена расшифровка прочей реализации на общую сумму 20,1 тыс.рублей, Общая выручка от реализации произведенной продукции и иных активов предприятия, т.е. объем продаж продукции и иного имущества во второй декаде января составляет 40376 + 20, 1 = 40396, 1 тыс. рублей. Поступления денежных средств по краткосрочным финансовым вложениям рассчитываются исходя из плановых объемов продаж и поступления денежных средств. Коммерческие и банковские кредиты - исходя из имеющихся и планируемых к заключению договоров с учетом залоговых возможностей обеспечения таких кредитов.

Справочно:

- поступающий и уплаченный ндс сальдируются (равны);

- остатки и товары даны по отпускным ценам без НДС.

Расчеты налогов и других обязательных платежей произведены в соответствии с налоговым кодексом и другим действующим законодательством. Контрольное значение прибыли по плану на первый квартал составляет: 360000 х 19,83% = 71388 тыс.рублей. Расчетное контрольное значение прибыли на месяц: 71388: 3 = 23796 тыс.руб., а налога на прибыль: 23796 х 24% = 5711 тыс.рублей. •

Учитывая специфику исчисления авансовых платежей налога на прибыль собраны и уточнены фактические данные по показателю за предшествующие периоды. Группа расчетов с бюджетом и внебюджетными фондами представила общую сумму предстоящих по этим направлениям платежей. Суммы налогов и сборов расшифрованы раздельно по платежам и сборам в федеральный бюджет, региональный и местный бюджеты. Платежи во внебюджетные фонды разделены по их принадлежности к государству и частным структурам с расшифровкой по получателям.

Следует иметь в виду, что часть исходных данных для составления платежного календаря уже аналитически обработана в ходе специальных расчетов. В финансово-хозяйственной жизни для составления платежного календаря требуется система расчетов практически по каждой позиции доходов и расходов денежных средств. В принципе платежный календарь не составляется, не просто сводится, а рассчитывается. Кроме того, в ходе составления документа практически реализуется идея непрерывности финансового планирования.

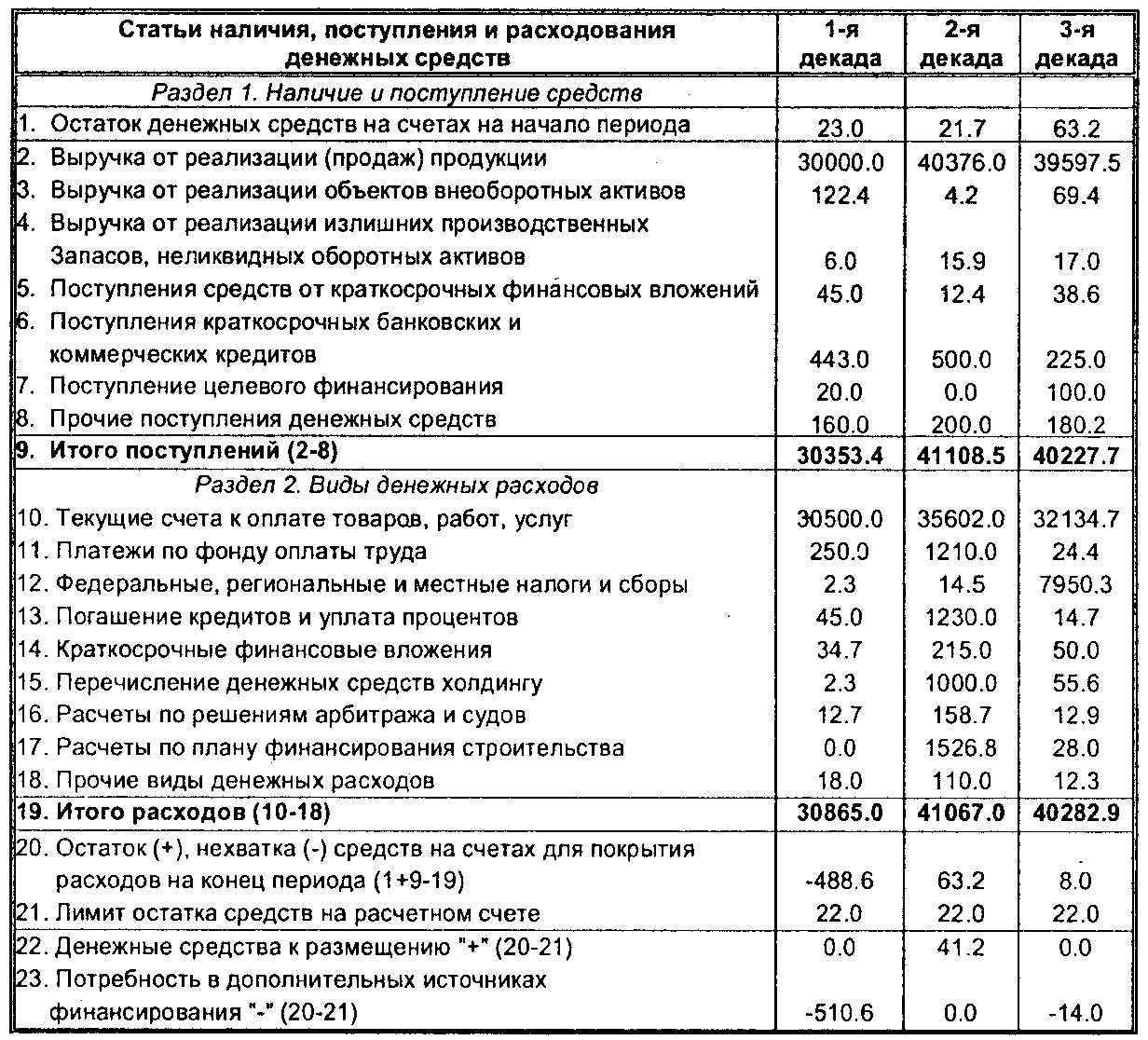

Первая декада выглядит практически как отчет об исполнении, вторая - план к исполнению, уточненный на 10 января, третья декада - предварительный план, который будет уточнен на 19-20 января, первая декада февраля появится в конце второй января месяца при уточненном планировании на третью декаду месяца. В итоге имеем следующие значения статей оперативного плана денежного оборота предприятия по выпуску технического стекла.

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ НА ДЕКАДЫ ЯНВАРЯ (ТЫС.РУБ.)

Данные за первую декаду представляют собой уточненные показатели плана на декаду, согласно которому должен быть получен коммерческий кредит от одной из фирм в размере 443 тыс.рублей. Днем 10 января выяснилось, что деньги не поступят на счет предприятия. Поэтому, в счет фактических поступлений денежных средств (по итогу первого раздела) эта запланированная на первую декаду сумма не вошла. Возникший кассовый разрыв в сумме 510,6 тыс.руб., был ликвидирован за счет частично согласованного с поставщиками решения о задержке платежей за сырье и материалы на 532,3 тыс.рублей. На суммы несогласованных с поставщиками задержек платежей предусмотрена уплата во второй декаде штрафов за несвоевременную оплату в договорных размерах.

Методология, содержание, порядок процесса планирования безналичного денежного оборота в форме составления свода данных по нему по двум разделам выступает исключительной прерогативой финансовой службы. Данный оперативный финансовый план не может и не должен составляться иными подразделениями предприятия, фирмы, компании. Потому, что платежный календарь не просто оперативный финансовый план, а оперативный финансовый план контроля за выполнением годового и квартальных финансовых планов, в том числе валютных.

Целесообразность того же расхода может быть определена бухгалтерией по признаку законности, но не целесообразности, вытекающей из комплекса денежных, кредитных и финансовых взаимоотношений предприятия и организации.

При составлении платежного календаря следует учитывать действие закона нарастания текущих и перспективных финансовых потребностей. Этот закон и реальная практика составления, а также исполнения плана движения денежных средств опровергают возможность сколь-нибудь устойчивого профицитного оперативного финансового планирования денежного оборота. В практических финансах действие закона особенно ярко проявляется в нарастании текущих финансовых потребностей под влиянием инфляции, роста себестоимости и других оперативных издержек, осуществляемых в виде необходимых денежных затрат.

Кроме того, все признаваемые денежные доходы до факта реального поступления денежных средств на счета предприятия, фирмы, компании ложатся нагрузкой на собственные оборотные средства.

Последние и без того обладают свойством "проедаться", или теряться в ходе производственной, коммерческой и иной финансовохозяйственной деятельности. Поскольку, денежным поступлениям противостоят денежные расходы, а реальные расходы зачастую не возможно отложить, собственные оборотные средства часто не выдерживают нагрузку текущего обеспечения финансирования, что приводит к закономерному повсеместному использованию коротких заемных источников. Фонды и резервы могут служить здесь амортизирующей подушкой, но не систематически, поскольку та же прибыль в рамках финансового плана не остается свободной от денежных расходов.

Платежный календарь может носить сводный характер не только по принципу разделения расчетов между подразделениями финансовой службы предприятия, фирмы, компании. Сводный оперативный план безналичного денежного оборота корпоративной структуры есть синтезированный план движения безналичных денежных средств предприятий и организаций бизнес сообщества.

Цель такого сводного финансового плана денежного оборота оптимизация денежных потоков внутри, входящих в состав такой объединенной структуры юридических лиц, т.е. между ними. При этом в составе сводного и индивидуальных оперативных планов денежного оборота коммерческих структур появляются статьи в доходной и расходной части, отражающие поступления наличных денежных средств по перераспределению и выделение (расход) денежных средств в порядке их перераспределения. В головной структуре в доходной части сводного платежного календаря может также отражаться остаток денежных средств на счете по перераспределению на начало планируемого периода.