Расчет показателей оценки использования основных производственных фондов

Трудно переоценить народно-хозяйственное значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накопление предприятия

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Эффективное использование основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорение темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы – повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется большим спросом высококачественная продукция.

1.1. Расчет стоимости основных производственных фондов.

Стоимость ОПФ в базовом периоде приведена как среднегодовая и принимается в расчётах равной стоимости на начало отчётного периода.

ОПФ – материально-вещественные элементы, которые многократно участвуют в производственном процессе, не изменяют свой первоначальный вид, а свою стоимость частями переносят на стоимость изготавливаемой продукции.

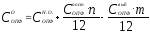

Среднегодовая стоимость ОПФ в отчетном периоде определяется по формуле:

,

(1.1)

,

(1.1)

где:

- стоимость ОПФ на начало года;

- стоимость ОПФ на начало года;

- стоимость

поступивших ОПФ;

- стоимость

поступивших ОПФ;

- стоимость выбывших

ОПФ;

- стоимость выбывших

ОПФ;

n – количество месяцев году с находившимися производственными фондами в эксплуатации;

m – количество месяцев снятия с учёта выбывших ОПФ в отчётном году.

млн.

руб.

млн.

руб.

Стоимость ОПФ на конец отчетного года:

млн.

руб.

млн.

руб.

1.2. Расчёт показателей использования опф.

Фондоотдача– показатель, который выражает отношение стоимости СМР, произведенной за один год (или другой промежуток времени) к среднегодовой стоимости ОПФ. Показывает сколько продукции (в денежных показателях) получено с каждого рубля действующего капитала.

Фондоёмкость– обратный показатель фондоотдачи. Показывает, какая доля ОПФ находится в 1 рубле СМР, выполненных собственными силами.

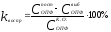

Коэффициент обновления– это отношение стоимости поступивших ОПФ к стоимости ОПФ на конец отчётного года.

Фондовооружённость труда– показатель, характеризующий стоимость активной части ОПФ, приходящейся на одного работающего, занятого в строительстве.

Расчёт показателей использования ОПФ

Таблица. 1.2.

|

|

Наименование показателей |

Условн. обозн. |

Величины по периодам | |

|

Базовый |

Отчётный | |||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Фондоотдача

|

|

2.544643 |

|

|

|

|

1.542405 | ||

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Фондоёмкость

|

|

0.392982 |

|

|

|

|

0.648338 | ||

|

3 |

Коэффициент обновления ОПФ

|

|

|

4.94 |

|

4 |

Коэффициент выбытия ОПФ

|

|

|

5.45 |

|

5 |

Коэффициент воспроизводства ОПФ

|

|

|

-0.54 |

|

66 |

Коэффициент фондовооружённости труда

|

|

60 |

|

|

|

|

71.11 | ||

Вывод:

Фондоотдача увеличилась на 1,62% в отчетном году, но при этом уменьшилась фондоемкость на 1,59%, следовательно основные фонды используются лучше по сравнению с базовым и лучше отразиться на основных показателях СМР организации.

Превышение коэффициента выбытия над коэффициентом обновления указывает на то, что устаревшая техника списывается, а пополнение новой происходит недостаточно быстро. Через некоторое время может быть недостаток средств механизации строительных процессов.

Коэффициент фондовооружения труда. Снижение степени этого коэффициента произошел потому, что стоимость ОПФ уменьшилась на 1,24%. Для улучшения существующей ситуации необходимо увеличить средства на ремонт техники, что уменьшит расходы на приобретение новой техники, что в свою очередь снизит затраты.