3. Методические указания к выполнению работы.

3.1. Поиск наилучшей альтернативы на основе принципа Кондорсе. Рассмотрим принцип Кондорсе, базируясь на результатах частного ранжирования альтернатив a1, a2, a3, a4, a5.

Эксперты осуществляют ранжирование альтернатив:

Э1 = (a1, a3, a2, a5, a4);

Э2 = (a1, a2, a4, a3, a5);

Э3 = (a1, a2, a5, a3, a4);

Э4 = (a2, a3, a1, a5, a4);

Э5 = (a2, a4, a3, a1, a5).

Находятся оценки mik, характеризующие предпочтение альтернатив в парных сравнениях

mik

a1

a2

a3

a4

a5

a1

3

3

4

5

a2

2

4

5

5

a3

2

1

3

4

a4

1

0

2

2

a5

0

0

1

3

Выполняются проверки согласно принципу Кондорсе: наилучшей является альтернатива ai, если mik ≥ mki для всех k ≠ i. В нашем случае при i=1 имеем: m1k≥mk1; 1<k≤5, т.е. альтернатива a1 удовлетворяет правилу Кондорсе.

Выбирается альтернатива Кондорсе. В данном случае - это a1.

3.2. Поиск результирующего ранжирования на основе Кемени-Снелла. Пусть имеется m экспертов э1, э2, ..., Эm и n проектов p1, p2, ..., Pn, подлежащих оценке.

Все эксперты ранжируют проекты по их важности: самый важный проект получает оценку 1, менее важный – 2 и т.д. Несколько проектов могут иметь одну и ту же оценку. В результате получаем матрицу частных ранжирований:

P1

P2

…

Pn

Э1

С11

С12

…

С1n

Э2

С21

С22

…

С2n

…

…

…

…

…

Эm

Сm1

Сm2

…

Сmn

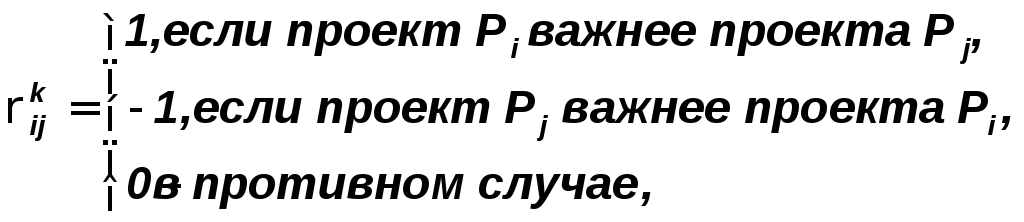

На основании частных ранжирований определяются матрицы бинарных предпочтений экспертов (для каждого эксперта отдельная матрица) с элементами:

k – номер эксперта, 1≤k≤m.

|

Эk |

P1 |

P2 |

… |

Pn |

|

P1 |

|

ρk12 |

… |

ρk1n |

|

P2 |

ρk21 |

|

… |

ρk2n |

|

… |

… |

… |

|

… |

|

Pn |

ρkn1 |

ρkn2 |

… |

|

Составляется матрица потерь с оценками:

,

,

|

Эk |

P1 |

P2 |

… |

Pn |

|

P1 |

|

r12 |

… |

r 1n |

|

P2 |

r21 |

|

… |

r2n |

|

… |

… |

… |

|

… |

|

Pn |

rn1 |

rn2 |

… |

|

Выполняется обработка матрицы потерь (в несколько циклов). В каждом цикле для каждого показателя определяется сумма по строке. Показатель с меньшей суммой ставится на первое место, относящиеся к нему строка и столбец вычеркиваются. Процедура продолжается для усеченной матрицы.

Пример 1. Допустим, что четыре проекта P1, P2, P3, P4 оценивают 5 экспертов.

Составим матрицу частных ранжирований

P1

P2

P3

P4

Э1

4

2

3

1

Э2

4

2

3

1

Э3

3

1

4

2

Э4

3

2

3

1

Э5

4

1

3

2

Найдем для каждого эксперта матрицу бинарных предпочтений:

|

Э1 |

P1 |

P2 |

P3 |

P4 |

|

Э2 |

P1 |

P2 |

P3 |

P4 |

|

P1 |

|

-1 |

-1 |

-1 |

|

P1 |

|

-1 |

-1 |

-1 |

|

P2 |

1 |

|

1 |

-1 |

|

P2 |

1 |

|

1 |

-1 |

|

P3 |

1 |

-1 |

|

-1 |

|

P3 |

1 |

-1 |

|

-1 |

|

P4 |

1 |

1 |

1 |

|

|

P4 |

1 |

1 |

1 |

|

|

Э3 |

P1 |

P2 |

P3 |

P4 |

|

Э4 |

P1 |

P2 |

P3 |

P4 |

|

P1 |

|

-1 |

1 |

-1 |

|

P1 |

|

-1 |

0 |

-1 |

|

P2 |

1 |

|

1 |

1 |

|

P2 |

1 |

|

1 |

-1 |

|

P3 |

-1 |

-1 |

|

-1 |

|

P3 |

0 |

-1 |

|

-1 |

|

P4 |

1 |

-1 |

1 |

|

|

P4 |

1 |

1 |

1 |

|

|

Э5 |

P1 |

P2 |

P3 |

P4 |

|

P1 |

|

-1 |

-1 |

-1 |

|

P2 |

1 |

|

1 |

1 |

|

P3 |

1 |

-1 |

|

-1 |

|

P4 |

1 |

-1 |

1 |

|

Формируем матрицу потерь

P1

P2

P3

P4

P1

10

7

10

P2

0

0

6

P3

3

10

10

P4

0

4

0

Вычисляем суммы оценок по строчкам:

∑1 = 27; ∑2 = 6; ∑3 = 23; ∑4 = 4.

Находим минимальное число: это 4, следовательно, P4 исключается из матрицы потерь. Все повторяем:

|

|

P1 |

P2 |

P3 |

|

P1 |

|

10 |

7 |

|

P2 |

0 |

|

0 |

|

P3 |

3 |

10 |

|

∑1 = 17; ∑2 = 0; ∑3 = 13.

Из матрицы потерь исключается P2.

|

|

P1 |

P3 |

|

P1 |

|

7 |

|

P3 |

3 |

|

∑1 = 7; ∑3 = 3.

Из матрицы потерь сначала исключается P3, затем P1.

Находится искомое результирующее ранжирование: