7.Расчёт чистой прибыли дорожно-строительной организации

Необходимо определить норматив отчислений от чистой прибыли в фонд накоплений, достаточный для реализации плана мероприятий 3 квартал отчётного года.

Результаты деятельности предприятия в 3 квартале отчётного года:

–Выручка от реализации продукции за 3 квартал 2007 г.:

![]()

–Фактическая себестоимость продукции за 3 квартал 2007 г:

![]() руб.

руб.

–Внереализационные доходы за 3 квартал 2007 г:

![]() руб.

руб.

–Балансовая стоимость ОПФ на 01.07.07:

![]() руб.

руб.

Кроме того известно:

Платежи в бюджет из прибыли осуществляются по следующим ставкам ежемесячно:

– налог на

недвижимость (![]() )–1%

(годовых) от среднеквартальной

)–1%

(годовых) от среднеквартальной

балансовой стоимости;

– налог на прибыль

(![]() )–24%;

)–24%;

– налог на доходы

(![]() )–15%;

)–15%;

Ежемесячная норма

амортизации основных фондов (![]() )–0,8%

от балансовой среднеквартальной

стоимости основных фондов.

)–0,8%

от балансовой среднеквартальной

стоимости основных фондов.

В начале года

получен кредит банка на модернизацию

производства ![]()

Возврат кредита производится, начиная с марта 2007 г. ежемесячно на последний день месяца равными долями по 10% от общей суммы кредита за счёт прибыли, остающейся в распоряжении предприятия.

Уплата процентов по кредиту относится на себестоимость продукции и оплачивается, ежемесячно начиная с января 2007г.

Направлено на приобретение оборудования с уставного фонда:

![]()

В 3 квартале 2007 года планируется реализовать следующие мероприятия за счёт фонда накопления:

– приобрести новое оборудование 25 млн.руб.;

– модернизировать технологическую линию с дополнительными

капиталовложениями 20 млн.руб.;

– оплатить процент по долгосрочным кредитам, взятым в размере

8 млн.руб. ежемесячно;

– продать устаревшее оборудование на сумму 10 млн.руб..

Находим выручку от реализации:

![]() ,

(7.1)

,

(7.1)

где Впрод–выручка от реализации продукции за 3 квартал

2007 г., млн.руб.;

Вмат.цен.–выручка от продажи устаревшего оборудования, млн.руб..

![]() млн.руб.

млн.руб.

2) Фактическая себестоимость:

![]() ,

(7.2)

,

(7.2)

где Спрод– фактическая себестоимость продукции за 3 квартал

2007 г., млн.руб.;

С%кр–процент по кредиту, млн.руб.

![]() млн.руб.

млн.руб.

Тогда

![]() млн.руб.

млн.руб.

3) Прибыль балансовая, определяется по формуле:

![]() ,

(7.3)

,

(7.3)

где Двнер– внереализационные доходы за 3 квартал 2007 г., млн.руб.

![]() млн.руб.

млн.руб.

4) Налог на недвижимость:

![]() (7.4)

(7.4)

где

![]() –

квартальная ставка налога на недвижимость

(0,25%)..

–

квартальная ставка налога на недвижимость

(0,25%)..

,

(7.5)

,

(7.5)

![]() , (7.6)

, (7.6)

![]()

![]()

![]()

![]()

![]()

5) Налог на прибыль:

![]() ,

(7.7)

,

(7.7)

![]()

6) Налог на доходы:

![]() ,

(7.8)

,

(7.8)

![]()

7) Определяем остаточную прибыль:

![]() ,

(7.9)

,

(7.9)

![]()

8) Определяем чистую прибыль:

![]() ,

(7.10)

,

(7.10)

![]()

9) Определяем планируемые расходы:

![]() ,

(7.11)

,

(7.11)

![]()

10) Фонд накопления формируется за счёт:

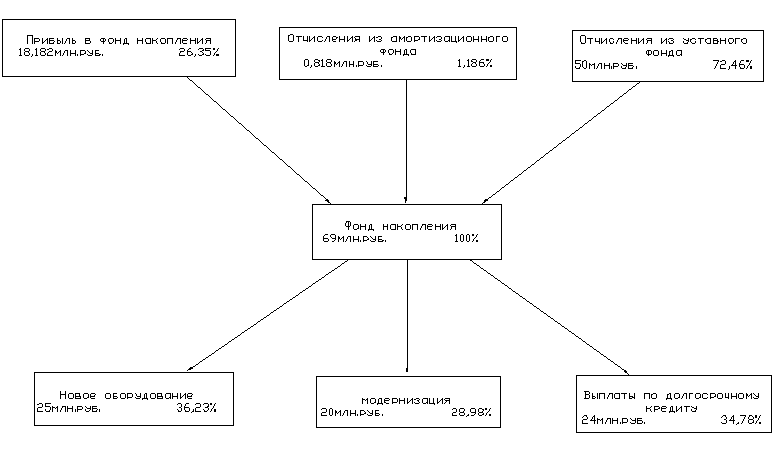

–амортизационного фонда:

![]() ,

(7.12)

,

(7.12)

![]()

–уставного фонда;

–части чистой прибыли.

11) Определяем требуемую величину прибыли, направляемую в фонд накопления:

![]() ,

(7.13)

,

(7.13)

![]()

Знак «+» показывает на то ,что планируемые организацией расходы на развитие достаточны.

12) Находим нормативные отчисления в фонд накопления из чистой прибыли:

![]() ,

(7.14)

,

(7.14)

![]()

В результате расчётов было получено:

–при уплате всех необходимых налогов и сборов при выплате процентов по кредиту чистая прибыль составила 2506,98 млн.руб.;

–норматив отчислений в фонд накопления из чистой прибыли составляет 0,725%.

Рис. 16. Схема образования и использования фонда накопления дорожно-строительной организации.