2.1. Типология предприятий

В зависимости от избранных критериев (форма собственности, размеры, функции, структура, степень предпринимательской деятельности, организационно-правовая форма) предприятия можно структурировать по-разному.

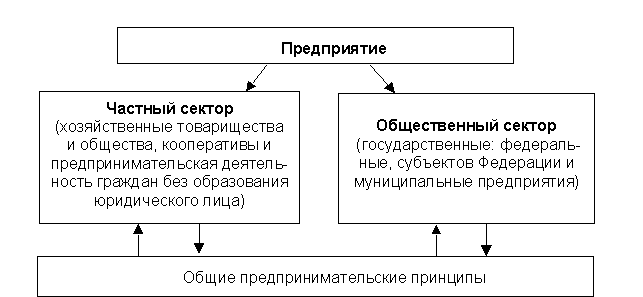

По форме собственности предприятия могут быть подразделены на частные и общественные (рис. 2.1). Предприятия частного сектора экономики различаются в зависимости от того, одно или несколько лиц являются их владельцами; от ответственности за деятельность предприятия, способа включения единоличных капиталов в общий капитал предприятия. Общественный сектор экономики - это государственные (федеральные и субъектов Федерации) и муниципальные предприятия.

Рис.

2.1. Типология предприятий по формам

собственности

Рис.

2.1. Типология предприятий по формам

собственности

Особняком стоит предпринимательская деятельность граждан (физических лиц) без образования юридического лица (имеются виду индивидуальные предприниматели, прошедшие государственную регистрацию). Индивидуальный предприниматель отвечает по своим обязательствам всем своим имуществом.

Законом РФ №88-ФЗ от 14 июня 1995 г. «О государственной поддержке малого предпринимательства в Российской Федерации» установлен единый показатель, позволяющий относить предприятие к категории «малых» - предельный уровень численности персонала по отраслям, который составляет: • в промышленности, строительстве и на транспорте -100 чел.; • в науке и научном обслуживании - 60 чел.; • в сельском хозяйстве - 60 чел.; • в оптовой торговле - 50 чел.; • в розничной торговле и бытовом обслуживании населения -30 чел.; • в остальных отраслях и при осуществлении других видов деятельности - 50 чел.

Согласно этому закону «под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов...». То есть чисто финансовый показатель дополняется ограничением в отношении вида собственности малого предприятия (качественной характеристики).

Многопрофильные предприятия относятся к малым по критериям того вида деятельности, который занимает наибольшую долю в объеме реализации продукции (работ, услуг).

Опыт показывает, что для наибольшей эффективности малого предприятия необходима специализация на определенном виде деятельности. Чрезмерно многопрофильные предприятия, как правило, характеризуются меньшей финансовой стабильностью и не выдерживают конкуренции. Поэтому государственную поддержку получают те малые предприятия, которые стремятся к повышению уровня специализации. От правильного выбора зависит многое. Во-первых, появляется возможность получения налоговых льгот. Во-вторых, от выбора преобладающего вида деятельности (соответственно, отраслевой принадлежности) зависят максимально допустимые размеры параметров, по которым предприятие относится к разряду малых.

Выделение какого-либо вида деятельности в качестве преобладающего может повлечь за собой существенные изменения в структуре производства. Можно сузить какое-либо направление деятельности и за его счет расширить другое. Естественно, сокращать направления деятельности, обеспеченные заказами и имеющие устойчивый доход, нецелесообразно. Иногда следует пойти по пути выделения какого-либо направления в самостоятельное малое предприятие. Важно, чтобы ведущий вид деятельности был таковым в рамках годового объема хозяйственного оборота. Это означает, что в отдельные периоды (квартал, полугодие) он может составить меньшую часть объема, зато в другой период - большую. Главное, чтобы была соблюдена необходимая пропорция за год.

Применение еще одного финансового показателя - объема реализованной продукции - в нашей стране затруднено из-за незавершенности реформы ценообразования и высоких темпов инфляции.

В зависимости от вида выпускаемой продукции (вида работ) предприятия разделяются на промышленные - по выпуску машин, оборудования, инструментов, добыче сырья, производству материалов, выработке электроэнергии и других средств производства; сельскохозяйственные - по выращиванию зерна, овощей, скота, технических культур; предприятия строительного комплекса, транспорта и связи. С точки зрения потребностей человека важнейшими являются предприятия, производящие предметы потребления, т.е. предприятия сельского хозяйства, пищевой и легкой промышленности, машиностроения, химической, деревообрабатывающей промышленности, жилищного и коммунального строительства.

В силу различных причин специализация предприятия не обязательно совпадает с административной структурой и основной специализацией отрасли. Например, во многих отраслях, не относящихся к машиностроению (строительной, металлургической, угле- и нефтедобывающих), имеются крупные заводы по производству машин и оборудования, его ремонту. Наряду с этим, в машиностроительной отрасли имеются металлургические, химические, транспортные и строительные предприятия, электростанции и пр. Поэтому в народном хозяйстве отраслевую принадлежность предприятия определяют по 2 признакам: административно-организационному и продуктовому (чистому).

При использовании административно-организационного признака учитываются основной заявленный вид деятельности и принадлежность предприятия тому или иному ведомству или предпринимательскому союзу. Так, предприятия, выпускающие машиностроительную продукцию, будут учитываться в той отрасли, с которой они административно связаны: в строительной, угольной, металлургической и т. д.

Согласно второму признаку определяются структура и объем производства по каждой, так называемой продуктовой (чистой) отрасли, т.е. все машиностроительные предприятия и цехи независимо от административной подчиненности относятся к машиностроению, транспортные - к транспортной отрасли, строительные - к строительной и т. д.

По структуре предприятия делятся на узкоспециализированные, многопрофильные и комбинированные.

Узкоспециализированными считаются предприятия, которые изготавливают ограниченный ассортимент продукции массового или крупносерийного производства, например, производят чугун, стальной прокат, литье, поковки для машиностроения, вырабатывают и поставляют электрическую и тепловую энергию, производят зерно, мясо и т. д.

Многопрофильные предприятия, которые чаще всего встречаются в промышленности и сельском хозяйстве, выпускают продукцию широкого ассортимента и различного назначения. В промышленности они могут специализироваться одновременно на изготовлении компьютеров, морских судов, автомобилей, детских колясок, холодильников, станков, инструментов, перевозке грузов; в сельском хозяйстве - на выращивании зерна, овощей, фруктов, скота, кормов и т. д.

По мере усиления конкуренции многие узкоспециализированные предприятия, экономически окрепнув, резко расширяют ассортимент продукции и услуг, захватывая новые рынки сбыта. Часто такие предприятия полностью теряют прежний отраслевой профиль и становятся межотраслевыми - диверсифицированными предприятиями. Одновременно они могут заниматься, например, выпуском различной промышленной продукции, строительством, транспортными и коммерческими операциями. Переход капитала из одной отрасли экономики в другие происходит при этом в рамках одной фирмы.

Диверсификация - основное направление предпринимательской деятельности конца XX в. Некогда специализированные предприятия в течение короткого промежутка времени трансформировались в новую категорию - фирмы, объединяющие разнородные виды предпринимательской производственной и коммерческой деятельности. В этом случае группировка предприятий по отраслям теряет смысл - группируется только продукция.

Комбинированные предприятия чаще всего встречаются в химической, текстильной и металлургической промышленности. Суть их в том, что один вид сырья или готовой продукции на одном и том же предприятии превращается (параллельно или последовательно) в другой, а затем - в третий вид. Например, выплавленный в доменных печах чугун не только реализуется потребителям, но и переплавляется на собственном предприятии в стальные слитки, часть которых продается, а часть поступает на дальнейшую переработку в стальной прокат на собственном заводе. В текстильной промышленности комбинирование проявляется в изготовлении из сырья волокна, из волокна - пряжи, из пряжи - полотна.

Наиболее сложным комбинированным производством является комплексное использование сырья для изготовления продукции, различной по структуре и химическому составу. В частности, при выплавке чугуна из железной руды в отходы вместе с породой часто уходят ценные компоненты, содержащие цветные и редкие металлы. Для их извлечения на предприятиях черной металлургии строятся цехи цветной металлургии. Кроме того, отходы доменного и сталелитейного производств на этих предприятиях часто перерабатываются в строительные материалы. Таким образом, на основе одного и того же исходного сырья (в данном случае железной руды) на предприятии производится продукция, различная по характеристикам, назначению и технологии изготовления.

Рис.

2.2. Типология организаций по степени

предпринимательской деятельности

Рис.

2.2. Типология организаций по степени

предпринимательской деятельности

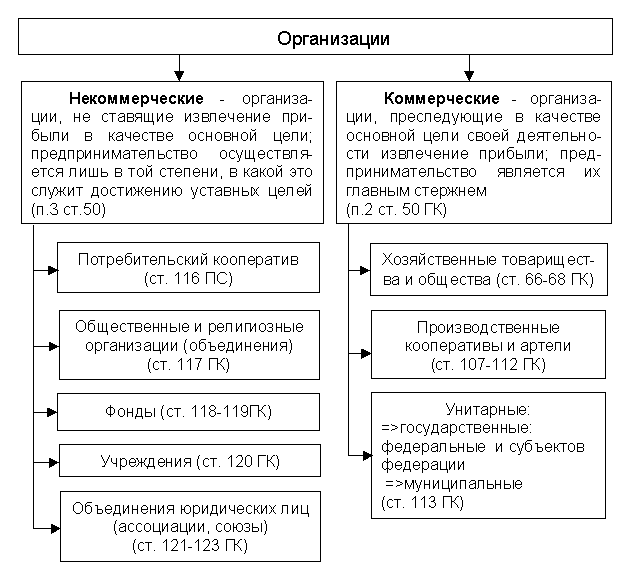

Потребительский кооператив - создается на основе добровольного объединения граждан и юридических лиц с целью удовлетворения материальных и иных потребностей участников путем объединения имущественных паевых взносов.

Доходы от предпринимательской деятельности распределяются между членами кооператива. Устав потребительского кооператива должен содержать: 1) наименование (включает указание на основную деятельности и слова "Кооператив", или "Потребительский союз" или "Потребительское общество"; 2) место нахождения; 3) порядок управления деятельностью, состав и компетенцию органов управления и порядок принятия решений; 4) размер паевых взносов, порядок их внесения и ответственность за просрочку; 5) порядок возмещения членам кооператива понесенных ими убытков. Виды таких кооперативов - ЖСК, ГСК и т. д.

Общественные и религиозные организации - добровольные объединения граждан на основе общности интересов для удовлетворения духовных и иных нематериальных потребностей. Участники не отвечают по обязательствам организации, а предприятие - по обязательствам участников. Предпринимательская деятельность допускается только в соответствии с целями организации, например продажа книг Союзом писателей.

Фонды - создаются на основе добровольных взносов для реализации общественно полезных целей гражданами и юридическими лицами, которые не отвечают по обязательствам фонда, так же как фонд - по обязательствам своих учредителей. Предпринимательская деятельность допускается только в соответствии с целями фонда. Фонд вправе создавать хозяйственное общество (ХО) или участвовать в нем.

Учреждения - создаются собственниками имущества для осуществления управленческих, социально-культурных и иных функций некоммерческого характера, финансируемых (полностью или частично) учредителем. Отвечают по обязательствам своими средствами, при их недостаточности субсидиарную ответственность несет собственник. Учреждение владеет и пользуется имуществом в соответствии с целями своей деятельности и заданиями собственника.

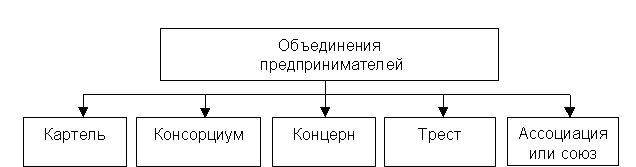

Объединения юридических лиц (рис. 2.3) - создаются по договору для защиты общих интересов и в целях координации и не отвечают по обязательствам членов, в то время как члены объединений отвечают в порядке, определенном в учредительных документах.

Рис.

2.3. Основные формы объединений

Рис.

2.3. Основные формы объединений

При необходимости ведения предпринимательской деятельности объединение преобразуется в хозяйственное общество (товарищество), либо создает ХО для этих целей. Учредительными документами объединения являются учредительный договор, подписываемый членами объединения, и устав, утверждаемый членами объединения. Структура устава включает: наименование с указанием на предмет деятельности и слово "Союз" или "Ассоциация", место нахождения; порядок управления деятельностью, состав и компетенцию органов управления и порядок принятия решений; сведения о судьбе имущества при ликвидации объединения. Члены объединения могут безвозмездно пользоваться его услугами.

По окончании финансового года член объединения вправе выйти из него или может быть исключен по решению остающихся участников в порядке, установленном учредительными документами. Выходящий (исключенный) член объединения несет субсидиарную ответственность по обязательствам объединения в течение двух лет с момента выхода.

Многообразие форм собственности является основой для создания различных организационно-правовых форм организаций.

В соответствии с Гражданским кодексом Российской Федерации (ГК) все юридические участники предпринимательской деятельности независимо от отрасли производства имеют четко определенные организационно-правовые формы (рис. 2.4) и могут осуществлять следующие виды деятельности: · производить продукцию; · выполнять работы; · оказывать услуги.

С экономической точки зрения эти три вида деятельности имеют одинаковый статус. В ГК предприятие не рассматривается в качестве субъекта предпринимательской деятельности, а используется термин «организация».

Рис. 2.4. Организационно-правовые формы коммерческих организаций

Лекция 8

Концептуальные основы управления затратами предприятия

3.1. Процесс управления затратами предприятия носит комплексный характер и предусматривает решение следующих вопросов:

- значение того, где, когда и в каких объемах расходуются ресурсы

предприятия;

- прогноз того, где, для чего и в каких объемах необходимы

дополнительные финансовые ресурсы;

- умение обеспечить максимально высокий уровень отдачи от

использования ресурсов.

Управление затратами – это умение экономить ресурсы и максимизировать отдачу от них.

Одним из самых эффективных методов решения задач финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемы также анализом «Издержки – Объем -Прибыль», отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства (сбыта).

Операционный анализ является составной частью управленческого учета. Его ключевыми элементами является: операционный рычаг, порог рентабельности и запас финансовой прочности. Названные элементы можно дополнить маржинальным доходом. Промежуточный маржинальный доход – это результат от реализации товаров после возмещения той части переменных и постоянных затрат, величина которой потребуется при производстве рассматриваемого изделия либо изменяется с изменением объема выпуска. Если анализ безубыточности позволяет определять и изучать точку безубыточности (порог рентабельности, критический объем производства и продаж), запас финансовой прочности (индекс безопасности), то более широкое использование маржинального дохода в анализе позволяет также определить цену, объем производства и продаж для получения планируемой прибыли, обосновывать выбор оборудования, технологий производства и т.п. Обобщая вышеизложенное, следует сказать, что помимо оценки операционного рычага, анализа безубыточности к операционному анализу можно также отнести различные методы маржинально анализа; метод предельных затрат, изучающий изменение общей суммы затрат, полученное в результате увеличения выпуска продукции на одно изделие при неизменных общих факторах [19, с.101].

Важнейшей составляющей операционного анализа является разделение затрат на переменные и постоянные.

Переменные затраты меняются в целом прямо пропорционально изменениям объема производства товаров (работ, услуг). К ним относятся затраты на сырье и основные материалы, технологическое топливо и энергию, основную заработную плату производственных рабочих и т.п.

К постоянным относятся затраты, общая величина которых существенно не меняется при уменьшении или увеличении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции. Это затраты на отопление и освещение помещений, заработная плата управленческого персонала, амортизационные отчисления и др. Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать релевантный период: структура издержек неизменна лишь в определенном периоде и при определенном количестве продаж. Однако, следует заметить, что такое деление издержек лишь на два вида иногда оказывается недостаточным для того, чтобы обеспечить обоснованность выработки ценовой и ассортиментной политики, а именно – определить наиболее выгодный ассортимент продукции и оптимальные цены. Неточность возникает из-за того, что в практике случают ситуации, когда с вводом в производство нового вида продукции или при увеличении объемов выпуска существующих изделий может потребоваться увеличение части постоянных затрат. Указанная погрешность сокращается при делении затрат на прямые и косвенные с последующим расчетом промежуточной маржи как результата от реализации, полученного после вычитания из выручки прямых переменных и прямых постоянных затрат.

При этом прямыми называют издержки, которые относятся непосредственно к данному изделию. Косвенные постоянные издержки – это постоянные затраты всего предприятия (кроме прямых), например управленческие расходы различных служб предприятия на аренду, содержание административных зданий, их амортизацию, расходы на научные исследования и др. Косвенные затраты трудно отнести к конкретным видам продукции, поэтому во многих случаях их относят на то или иное изделие пропорционально доле этого изделия в стоимости общего объема производства [10, с.182].

Следует отметить, что на выбор наилучшей структуры издержек влияют многие факторы, включая долговременную стратегию продаж, ежегодные колебания выручки, отношение менеджмента к риску.

Критерием выбора наиболее прибыльной и рентабельной продукции могут служить следующие показатели:

- валовая маржа на единицу продукции;

- доля валовой маржи в цене единицы продукции;

- валовая маржа на единицу ограничивающего фактора.

Под ограничивающим фактором подразумевается производственный фактор (оборудование, трудовые ресурсы), который определяет технологические пределы изменения ассортимента выпускаемой продукции.

Расчет валовой маржи основан на использовании методов калькулирования по сокращенным затратам (в первую очередь – директ-костинг). Эти методы позволяют включать в себестоимость продукции только те затраты, которые непосредственно связаны с производством конкретных видов продукции (прямые или переменные в зависимости от выбранного метода калькулирования).

Остальные же списываются на финансовые результаты без распределения по отдельным видам продукции.

Следует отметить, что выбор того или иного метода расчета финансового

результата может привести к значительным изменениям в ассортименте

производимой продукции и, как следствие, к снижению или повышению суммарной прибыли предприятия [2, с.12].

Анализ структуры стоимости позволяет принимать и более глобальные

решения. Наиболее простым и широко используемым в мировой практике подходом к анализу структуры стоимости является так называемое «правило 50 процентов». Оно находит свое применение в управлении ассортиментом продукции предприятия. Более подробно это правило будет рассмотрено далее.

Лекция 9

СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ ЗАТРАТАМИ — ОПРЕДЕЛЕНИЕ И ОБЗОР

Анализ затрат традиционно рассматривается как процесс оценки финансового влияния альтернативных управленческих решений. Чем отличается стратегическое управление затратами? Это анализ издержек, рассмотренный в более широком контексте, при котором становятся более ощутимыми, четкими и оформленными стратегические моменты. Здесь данные о затратах используются для разработки обобщенной стратегии, направленной на достижение устойчивого преимущества перед конкурентами. Не вызывает сомнений тот факт, что системы учета затрат могут помочь и в других областях (оценка запасов, принятие оперативных управленческих решений и т.д.). Однако, применение информации о затратах в стратегическом планировании не получило до сих пор того внимания, которое оно заслуживает, ни в учебниках по учету затрат, ни в практике управления.

На рынке с миллиардным годовым оборотом в сфере консалтинговых услуг по стратегическому управлению затратами доминируют такие фирмы как Bain & Company, Boston Consulting Group, Booz, Allen & Hamilton, McKinsey & Company и Monitor, Inc. Пока Школа по управлению бизнесом Amos Tuck при Дартмутском университете является одной из немногих бизнес школ в нашей стране, где читается курс, построенный на особенностях методов, применяемых этими фирмами в их нише рынка. Глубокое понимание структуры затрат какой-либо компании может значительно продвинуть ее при поиске путей достижения устойчивого конкурентного преимущества. Это то, что мы называем ”стратегическим управлением затратами”.

В соответствии с таким взглядом центральной темой данной книги является то, что бухгалтерский учет существует на предприятии, прежде всего для того, чтобы содействовать разработке и внедрению деловой стратегии. С этой точки зрения управление бизнесом — это непрерывный циклический процесс, включающий: (1) формулировку стратегии, (2) распространение информации о выбранном стратегическом направлении в организации, (3) разработку и осуществление тактических шагов для проведения в жизнь стратегической линии и (4) разработку и внедрение методов контроля для отслеживания успешности осуществления практических шагов и, следовательно, успеха в достижении стратегических целей. Данные бухгалтерского учета важны на каждой из четырех стадий рассмотренного цикла.

На первой стадии бухгалтерская информация является основой для финансового анализа, который представляет собой один из аспектов процесса оценки стратегических альтернатив. Стратегии, которые не являются финансово обоснованными или которые не приведут к адекватной финансовой отдаче, не могут считаться подходящими стратегиями.

На второй стадии, бухгалтерские отчеты представляют собой один из важных путей, по которым выработанная стратегия распространяется в организации. Позиции, приводимые в отчетах, являются той информацией, на которую люди обращают внимание. Таким образом, хорошие бухгалтерские отчеты — это отчеты, акцентирующие внимание на тех факторах, которые являются критичными для успеха принятой стратегии.

На третьей стадии должны быть разработаны конкретные тактические шаги, направленные на поддержание общей стратегической линии, а затем они должны быть реализованы. Финансовый анализ, основанный на данных бухгалтерского учета, является одним из ключевых элементов при принятии решения о том, какие тактические программы с наибольшей вероятностью будут эффективны с точки зрения достижения фирмой своих стратегических целей.

И, наконец, на четвертой стадии, мониторинга показателей деятельности, осуществляемого руководителями или подразделений компании, как правило, держится отчасти на данных бухгалтерского учета. Роль нормативных затрат, сметы расходов и ежегодных планов по прибыли в качестве базы для оценки показателей деятельности признана предприятиями во всем мире. Для того чтобы принести максимальную пользу, эти инструменты должны быть точно вписаны в стратегический контекст фирмы.

При такой точке зрения на управленческий учет можно сделать три вывода:

Учет не является самоцелью, он служит средством для достижения успеха в бизнесе. Следовательно, не существует таких понятий как хорошая учетная практика и плохая учетная практика как таковые. О методах и системах учета следует судить в свете их влияния на успех предприятия.

Конкретные бухгалтерские методы или системы должны рассматриваться с точки зрения той роли, которую они призваны сыграть. Такие понятия как анализ рентабельности инвестиций могут иметь очень незначительную связь с оценкой показателей деятельности менеджеров среднего звена в ситуациях, когда решения об инвестициях принимаются централизованно. Однако, это понятие может в то же время иметь решающее значение при оценке привлекательности различных вариантов инвестиционной стратегии. Финансовый анализ, который бесполезен для одних целей, может быть чрезвычайно полезным для других. Реальное знание управленческого учета, таким образом, подразумевает знание всего многообразия ролей, которые может играть бухгалтерская информация.

При оценке общей системы учета компании, чрезвычайно важна согласованность различных ее элементов. Ключевым вопросом является вопрос о том, соответствует ли общая система стратегии предприятия. Например, система плановых затрат с жестко заданными допустимыми резервами на затраты может быть превосходным средством для оценки производственных показателей в компании, стратегическое направление которой — быть производителем с низкими затратами. Однако подобная стратегия может быть деструктивной для предприятия, которое проводит в жизнь стратегию дифференциации через внедрение новой продукции.

Обобщая эти три вывода, можно сказать, что ключевыми вопросами управления, которые следует задавать по поводу идеи учета, являются следующие:

Служит ли он определенной цели предприятия? (Например, облегчает формулировку стратегии, оценку показателей деятельности менеджеров и т.п.)

С точки зрения той цели, для которой предназначен учет, увеличивает ли данная система учета шансы достижения поставленной цели?

Соответствует ли стратегически та цель, достигнуть которую помогает данная система учета, общему направлению предприятия?

Для того чтобы представление учета было полезным для конкретной цели конкретного предприятия в конкретное время, ответы на все вышеприведенные вопроса должны быть положительными. Эта книга об учете как инструменте для стратегического управления. Идеи, представленные здесь, приводят к положительным ответам на все три рассматриваемых вопроса, при этом подчеркиваются стратегические аспекты. Короче говоря, стратегическое управление затратами — это применение в управлении информации о затратах, которое четко ориентировано на одну или более из четырех стадий стратегического управления.

Лекция 10