1.5. Моделі стратегічного планування

Нині економіка України вже отримала статус ринкової, її підприємства самостійно господарюють в умовах ринку; особливої ваги набуває здатність цих підприємств так спланувати свою діяльність, щоб не стати банкрутом, а ще краще — щоб отримувати прибуток, тим самим підвищуючи добробут населення. Виходячи з різноманітності характеристик підприємств, можливі різні підходи до організації системи стратегічного управління загалом і стратегічного планування зокрема. Світовий досвід свідчить: на основі загальних принципів кожне підприємство обирає ту чи іншу систему, робить акцент на окремих сторонах діяльності підприємства, вводячи цей орієнтир як основу планування. Розглянемо найпоширеніші підходи до організації процесу стратегічного планування.

Модель стратегічного планування на основі «стратегічної прогалини»

Більшість зарубіжних підприємств використовують стратегічне планування як інструмент досягнення високих економічних показників у своїй діяльності: доходу, прибутку, рентабельності тощо. Економічний аналіз можливостей еволюційного розвитку підприємства дає змогу розрахувати так звану нижню межу «стратегічної прогалини» (див. підрозд. 8.2), тобто показники діяльності, яких можна досягти на основі трендів, що склалися у попередні періоди. Однак, як правило, пасивна реєстрація та наслідування тенденціям не влаштовують підприємства, які намагаються забезпечити своє прибуткове існування в довгостроковій перспективі.

Фірмам потрібні додаткові власні кошти для розвитку (самоінвестування на розширення), а також залучення зовнішніх інвестицій, а тому підприємство повинно мати репутацію прибуткового. За встановленими параметрами прибутковості, доходності тощо, які розраховуються за принципом «від необхідного», можна визначити верхню межу «стратегічної прогалини» (рис. 8.3).

Такий підхід робить акцент на приведення у відповідність «того, що можливо» з «тим, чого треба досягти» (рис. 9.3) [62].

Поле стратегічних рішень може охоплювати широкий спектр пропозицій щодо освоєння нових ринків, продуктів, додаткових послуг, а також сприяння розвитку сильних і пом’якшення (усунення) слабких сторін діяльності підприємства. Для цього використовується весь арсенал моделей і методів обґрунтування стратегічних рішень, які допомагають заповнити «стратегічну прогалину», насамперед на основі розробки нових продуктово-товарних стратегій.

В умовах нестабільного зовнішнього середовища доводиться проводити роботу в різних напрямках. Тому стосовно розглядуваної моделі є певні критичні зауваження: витрачається багато часу та грошей на розробку варіантів заповнення «стратегічної прогалини», більшість з яких так і залишиться незатребуваними. Підприємства використовують цей підхід тоді, коли освоєні напрямки діяльності не мають потенціалу для забезпечення подальшого розвитку. Але для українських підприємств він є прийнятним, оскільки кожному з них у більшій або менший мірі необхідно переборювати тенденції скорочення діяльності. Орієнтація на пошук радикальних стратегічних рішень для заповнення «стратегічної прогалини» кінець-кінцем дасть змогу відповісти на запитання: «Чи має підприємство можливості до виживання взагалі?»

Рис. 1.3. Модель стратегічного планування на основі «стратегічної прогалини»

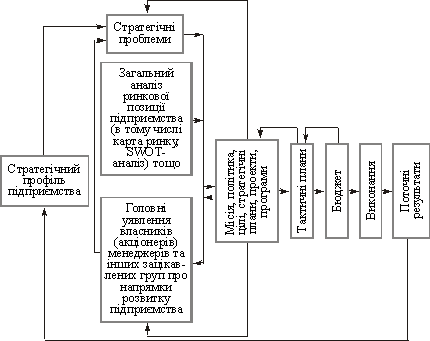

Модель стратегічного планування, що базується на врахуванні ринкових переваг

Ця модель (рис. 1.4) тісно пов’язана з використанням результатів SWOT-аналізу, розглянутого в підрозд. 5.1. Основна увага приділяється врахуванню інтересів акціонерів (зовнішніх і внутрішніх), які беруть участь у прийнятті рішень стосовно заходів, які забезпечують довгостроковий розвиток підприємства. Використання цього підходу обмежене через складність у визначенні та балансуванні інтересів великої кількості акціонерів, особливо тоді, коли відсутні сконцентровані пакети акцій. Ринкові переваги трактуються різними групами акціонерів по-різному, що зумовлює труднощі в складанні стратегічних і тактичних планів, контроль за їхнім виконанням, інтерпретацію отриманих результатів.

Рис. 1.4. Модель стратегічного планування, що базується на врахуванні ринкових переваг [38]

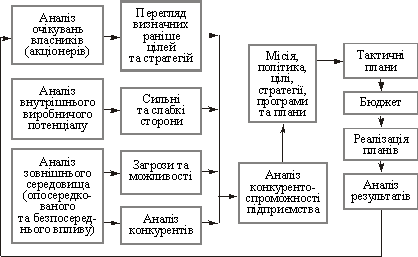

Модель стратегічного планування,орієнтована на створення та підтримку конкурентоспроможності підприємства

У ринковій економіці питання конкурентоспроможності є центральним, оскільки лише ті підприємства можуть існувати в економіці досить тривалий час, які дбають про рівень власної конкурентоспроможності. Чим вищий рівень конкуренції на ринку, в галузі, тим більше уваги підприємство має приділяти цьому питанню.

Рис. 1.5. Модель стратегічного планування, орієнтована на створення та підтримку конкурентоспроможності [62]

Визначення конкурентоспроможності — складний багатоплановий процес, який торкається різних сторін діяльності підприємства та потребує розв’язання специфічних для кожної фірми завдань, чого можна досягти різними способами. Так, деякі з рішень, що приймаються, стосуються лише факторів виробничо-технологічної сфери (внутрішнього середовища) й можуть бути вирішені незалежно від впливу факторів зовнішнього середовища. Модернізація технологічного процесу, наприклад, не потребує істотних змін в організації та управлінні підприємством. Інші стосуються не лише внутрішніх, а й зовнішніх зв’язків підприємства (наприклад, реструктуризації), потребують значних перетворень у змісті та напрямках діяльності, складі й кількості підрозділів, їхніх взаємозв’язках і функціях тощо. Цільова спрямованість на довгострокову конкурентоспроможність (рис. 9.5) означає більш широкий спектр стратегічних заходів порівняно з моделлю, орієнтованою на «стратегічну прогалину», де іноді достатньо проводити дослідження та розробляти стратегії, не виходячи за межі системи «продукт — ринок». Тут невідкладною проблемою є визначення ключових факторів успіху та розробка відповідних заходів щодо їхньої реалізації. При цьому йдеться також про підвищення інноваційного рівня підприємства загалом.

Модель, орієнтована на конкурентоспроможність, відіграє велику роль у розвитку міжнародних зв’язків, коли конкуренція виходить за межі однієї країни.

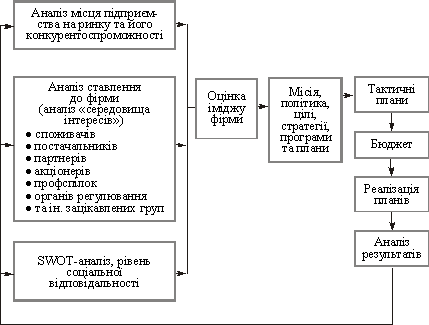

Модель стратегічного планування, орієнтована на створення позитивного іміджу

Створення позитивного іміджу підприємства у ринковій економіці — це варіант інвестування в забезпечення довгострокового функціонування, оскільки підприємства з надійною репутацією мають лояльних споживачів, довгострокових партнерів, широкий доступ до інвестицій та кредитів тощо. Крім того, окремі галузі економіки будь-якої країни мають певну соціальну значущість, а окремі безприбуткові фірми та організації можуть існувати лише за рахунок свого «доброго імені». Модель, орієнтована на створення позитивного іміджу, можуть застосовувати багато підприємств, тому що в ній відбито поширену концепцію соціальної відповідальності бізнесу перед суспільством, соціально-орієнтовану філософію існування компанії (рис. 9.6).

Механізм формування позитивного іміджу складний і охоплює розробку та реалізацію заходів щодо створення продукції або надання послуг відповідно до вимог споживачів і суспільства й широке застосування механізмів public relation.

Використовуючи такий підхід, підприємство має бути відкритою, прозорою для суспільства системою, яка всі свої зусилля спрямовує на служіння людям.

Рис. 1.6. Модель стратегічного планування, орієнтована на створення позитивного іміджу [62]

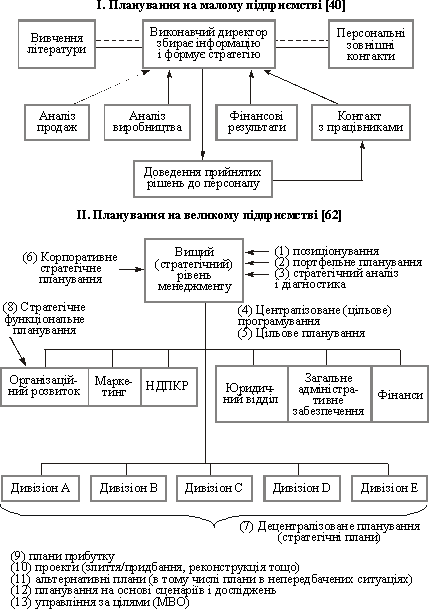

Моделі стратегічного планування, що враховують розміри підприємств

Розміри підприємств залежать від масштабів попиту, галузевих особливостей, технологій, що використовуються, тощо. Велика фірма, яка має розвинений апарат управління, достатню кількість фінансових та інтелектуальних ресурсів, використовує планування в повному обсязі, з проходженням необхідних етапів, підетапів, процедур та операцій створення системи планів, проектів і програм (рис. 1.7). Необхідність всебічного обґрунтування планів зумовлена високою ціною помилки, яка може призвести до збитків і навіть до банкрутства. Великі підприємства витрачають значні кошти та час на доплановий аналіз і процес планування, оформлення та узгодження великої кількості документів.

Рис. 1.7. Моделі стратегічного планування, що враховують розміри підприємств

Для невеликих фірм малого бізнесу використовується спрощений варіант стратегічного планування, оскільки обсяги інформації, що використовується при формуванні планів, досить невеликі, більшість рішень, що приймаються, стосуються незначної кількості осіб і дуже часто не оформлюються у вигляді складної системи планових документів (планів, проектів та програм). Фірми малого бізнесу можуть мати перелік стратегій, закріплений у вигляді протоколу зборів (наприклад, членів кооперативу), або невеликого за обсягом плану. Якість плану залежить від підготовки керівника та власника в питаннях стратегічного управління. Незважаючи на спрощеність підходу для підприємств малого бізнесу, існування підсистеми планування (нерідко із залученням консультантів) дає позитивні результати. Систематичне ефективне стратегічне планування (на відміну від практики інтуїтивного прийняття рішень) потребує формування та ефективного використання специфічної організаційної системи, де передбачається існування (призначення) відповідальних осіб (підрозділів), які здійснюють окремі роботи з розробки та виконання різних стратегічних планів.

Стратегічне планування — це переважно централізоване планування, із залученням підрозділів, що розробляють стратегії власного розвитку. Залежно від обраного підходу до розробки стратегії — одноосібного, побудованого на делегуванні, співробітництві або конкуренції, — а також від особливостей функціонування підприємств можна застосувати різні варіанти організації процесу стратегічного планування. Принциповим у цьому разі є те, що вищий рівень управління являє собою координаційний центр стратегічної діяльності; всі інші ланки можуть бути більше (наприклад, у разі існування стратегічних господарських центрів) або менше самостійними у визначенні стратегій, розробці стратегічних планів та організації їхнього виконання.

Розглядаючи наведені підходи до процесу стратегічного планування, можна зробити висновок про наявність єдиної філософії стратегічного планування — активної адаптації до середовища та середовища — до потреб підприємства; а також декількох загальних етапів, які повторюються в різних схемах планування. До них належать: аналіз та оцінювання середовища, визначення рівня конкурентоспроможності, розробки місії, цілей, стратегій, формування стратегічних і поточних планових документів, організація їх виконання на основі адекватних механізмів обліку, контролю та аналізу.

Зміст

1.розділ. Сутність стратегічного планування

|

|

Основні підходи до формулювання стратегій

Основні підходи до розробки стратегічного плану на підприємстві

Мета та принципи стратегічного планування

Бар’єри стратегічного планування та способи їх подолання

Моделі стратегічного планування

1

Вступ

Одним з найбільш актуальних завдань сучасного розвитку економіки України є створення умов ефективного і динамічного переходу до ринкових відносин. При цьому дуже важливою є реорганізація надмірної концентрації і монополізації виробництва, удосконалюванні організаційних і структурних відносин, перегляд застарілих командних економічних зв'язків і методів керування.

У цих умовах особливої гостроти набуває необхідність розвитку підприємницької активності, діяльність підприємсгв і організацій, спрямованих на споживача, і кінцевий результат — прибуток.

Практичне розв'язання проблем, пов'язаних з необхідністю забезпечення нормальної роботи підприємства, не тільки сьогодні, але й у перспективі, залежить від ступеня освоєння методології і методів стратегічного керування.

Поняття "стратегія" в галузі управління підприємством як соціально-економічною системою має на увазі довгостроковий комплексний план дій з керівництва відповідним колективом, спрямований на досягнення місії організації.

Цей план переслідує чітко визначені цілі і будується на реальних можливостях організації, з огляду на умови, у яких вона функціонує.

Стратегічне планування є основою стратегічного керування й охоплює:

- суворе формування цілей організації, її структурних підрозділів і особистих цілей кожного члена колективу;

- встановлення головної мети розвитку організації і цілей, що відображають процес її адаптації до навколишнього середовища, тобто ліквідація (пом'якшення) погроз і розвиток можливостей з урахуванням наявного потенціалу чи потенціалу, якого можна досягти;

- оцінку потенціалу організації і можливості його підвищення в перспективі (включаючи кадровий склад і внутріорганізацій-ні відносини);

оцінку зовнішнього і внутрішнього соціально-економічного середовища, у якому діє організація, його можливих змін і,що випливають з цього, вимог до функціонування і розвитку підприємств; 2

організацію і стимулювання діяльності персоналу підприємства для досягнення стратегій;

основні напрямки, методи й інструменти досягнення поставлених цілей при існуючих можливостях і в ситуаціях, що складаються;

забезпечення надійної реалізації поставлених цілей і завдань необхідними ресурсами;

облік, контроль і аналіз досягнення цілей стратегічного планування, їхню оцінку і висновки.

Стратегія підприємства є основою стратегічного планування, за допомогою якого на підприємстві зважується комплекс проблем, пов'язаних з цілеспрямованою переорієнтацією випуску продукції нової номенклатури й асортименту, впровадженням і використанням нових технологій, розвитку маркетингу, удосконалюванням структури керування підприємством, своєчасною і якісною підготовкою і перепідготовкою кадрів.

3

2.1 Загальна оцінка фінансового стану підприємства

Товариство з обмеженою відповідальністю “Лактум”. Статуний фонд товариства складає 690.80 тисяч гривень. Прибуток підприємства утворюється з надходжень від господарської діяльності. Майно товариства складається з основних засобів та обігових коштів.

Власний капітал дорівнює 5176,7 тисяч грн. Власний капітал підприємства – це частка активів, що зостається за вирахуванням забов’язаннь. Резервний капітал складає 25,60 тис грн. Він утворюється в цілях забезпечення можливих у майбутньому тимчасових фінансових ускладнень. Величина резервного капіталу визначається установчими документами як максимальний процент від розміру статутного капіталу. В акціонерних товариствах резервний капітал повинен становити не менш ніж 25% розміру статутного капіталу. Утворюється він за рахунок щорічних відрахувань від прибутку у передбаченому установчими документами відсотка ( в акціонерних товариствах - не менш 5% чистого прибутку). Кошти резервного капіталу використовуються на додаткові витрати по промисловому та соціальному розвитку, на поповнення обігових засобів підприємства, покриття збитків, на виплату гарантованих дивідендів по привелігированим акціям ( на випадок недостачі прибутку ) та інші заходи, які враховані установчими документами. У нашому випадку резервний капітал складає всього 3,7% величини статутного фонду. Це може свідчити про недостатність прибутку, або про використання його на покриття збитків. Нерозподілений прибуток складає 365.00 тис. грн. на кінець періоду.

Для загальної оцінки майнового стану розрахуємо такі показники:

Частка оборотних виробничих фондів в оборотних активах:

![]()

![]() =2200,8/2950.10=0,746

=2200,8/2950.10=0,746

З цього розрахунку бачимо, що частка оборотних виробничих фондів в оборотних активах складає майже 75 відсотків. Це доводить факт виробничої діяльності підприємства.

2. Частка основних засобів в активах

![]() =2853.70/5855.20=0,487

=2853.70/5855.20=0,487

Тобто вартість основних засобів складає 48,7 відсотка сукупної вартості активів.

3. Коефіцієнт зносу основних засобів

![]() =5542.70/8396.40=0,66

=5542.70/8396.40=0,66

Коефіцієнт зносу склав 66 відсотків, що є великим показником і може негативно відображатись на діяльності підприємства. Вже дивлячись на характер зносу, можна проаналізувати який саме шлях в реорганізації основних фондів потрібен у даному випадку: ремонт обладнання, підтримку даного рівня, чи закупівлю нового.

4. Коефіцієнт відновлення основних засобів

![]() =-891,6/8396.40=-0,106

=-891,6/8396.40=-0,106

Коефіцієнт оновлення основних засобів показує, яку частину від тих, що є на кінець звітного періоду складають нові основні засоби. З даного розрахунку можна зробити висновок, що підприємство не проводило заходів щодо відновлення основних фондів, а навпаки спостерігається зниження первісної вартості у порівнянні с попереднім періодом.

5. Частка оборотних виробничих фондів у загальних активах підприємства

![]() =2200,8/5855.20=0,376

=2200,8/5855.20=0,376

Частка оборотних виробничих активів у загальних активах підприємства склала 37,6 відсотка.

6. Коефіцієнт мобільності активів

![]() =2874.80/2950.10=0,974

=2874.80/2950.10=0,974

Таке відношення вважається нормальним, якщо воно становить > 1. В нашому випадку значення наближається до одиниці, але трішки недостає бажаного рівня.

2.2 Характеристика майнового стану підприємства на основі аналізу активу баланса

Актив баланса містить інформацію про розміщення капіталу, що є в розпорядженні підприємства, тобто про вклад його в конкретне майно та матеріальні цінності, про залишках вільної грошової готівки та ін..

Після складання порівняльного аналітичного балансу та проведення необхідних розрахунків можно одержати ряд найголовніших характеристик, які описують фінансово-майнове становище підприємства.

До таких показників відносяться:

Загальна вартість майна підприємства, яка дорівнює активу балансу (стр. 280 = 5855.20 тис. грн. ).

Вартість необігових засобів (активів), яка дорівнює підсумку першого розділу активу баланса (стр. 080 = 2874.80 тис. грн. ).

Вартість мобільних (обігових) активів – сума підсумків другого і третього розділів активу балансу ( стр. 260 + стр. 270 = 2980,40 тис. грн.).

У той же час ці показники самі по собі не дають чіткої картини про стан майна підприємства . Більш повну та об’єктивну інформацію можна получити, якщо провести на підставі даних порівняльного аналітичного балансу вертикальний та горизонтальний аналіз, тобто досліджуючи структуру активу балансу, аналізуючи напрямки змінювання балансових статей.

В першу чергу слід звертати увагу на зміни в майні підприємства (підсумок активу балансу). У нашому випадку вартість майна підприємства збільшилась на 3,6%, що говорить про розширення господарського обороту, що у цілому є позитивною характеристикою.

Наступний крок – аналіз структури активів. У структурі сукупних активів підприємства найбільша відносна вага займає обігові активи (50,38%), та трохи менше необігові активи (49,09%). Загалом підприємство вважається з «важкою» структурою активів, бо частка не обігових активів складає більше 40%. Це свідчить про значні накладні витрати і високій чутливості до змін виручки. У свою чергу «легка» структура свідчить про мобільність майна підприємства. При цьому слід відмітити, що в порівнянні з попереднім звітним періодом доля необоротних активів у майні підприємства зменшилась на 5,742%, тоді як відсоток оборотних активів збільшилась на 13,627%. Такі зміни сприяють сповільненню оборотності.

Наявність у структурі активів підприємства нематеріальних активів (3,4 тис грн. на початок періоду) посередньо характеризує обрану підприємством стратегію як інноваційну, бо воно робить вклади в патенти, ліцензії, другу інтелектуальну власність.

У таблиці 2.1 наведено аналіз оборотних активів підприємства на початок та кінець періоду. Згідно з розрахунків бачимо, що найбільшу частку оборотних активів на початок та на кінець періоду складає готова продукція (581,50 та 913,10 тис. грн.). За період спостерігається значне зменшення дебіторської заборгованості за товари, роботи, послуги (на 129 тис. грн.), що в загалі є добрим показником, але водночас може відображати негативний стан у зв’язку з тим, що дебіторська заборгованість відображає дієвість підприємства з продажу. Також спостерігається зниження грошових коштів та їх еквівалентів на 144,1 тис. грн. і значне збільшення готової продукції на 331,6 тис. грн. та незавершеного виробництва на 178,7 тис. грн. Тобто підприємство виробляє велику кількість продукції, але не в змозі її реалізувати. Вартість оборотних активів зросла на 353,8 тис. грн. порівняно з попереднім періодом (темп росту склав 113,63%), але в більшій мірі за рахунок виготовленої продукції.

Таблиця 2.1

Аналіз структури оборотних засобів підприємства

|

Найменування статей |

На початок звітного періоду |

На кінець звітного періоду |

Зміни |

||||

|

|

Абсолютні величини |

Відносні величини (доля в оборотних активах) |

Абсолютні величини |

Відносні величини (доля в оборотних активах) |

В абсолютних величинах |

У структурі |

Темп росту, % |

|

II Оборотні активи |

|||||||

|

Запаси |

507,30 |

19,54 |

568,40 |

19,27 |

+61,1 |

6,789 |

112,04 |

|

Незавершене виробництво |

535,20 |

20,61 |

713,90 |

24,2 |

+178,7 |

19,86 |

133,39 |

|

Готова продукція |

581,50 |

22,4 |

913,10 |

30,95 |

+331,6 |

36,84 |

157,02 |

|

Товари |

3,5 |

0,13 |

5,4 |

0,18 |

+1,9 |

0,2 |

154,29 |

|

Дебіторська заборгованість за товари, роботи послуги |

580,80 |

22,37 |

451,80 |

15,32 |

-129 |

14,34 |

77,79 |

|

Дебіторська заборгованість за розрахунками та інша поточна заборгованість |

125,3 |

4,83 |

133,8 |

4,54 |

+8,5 |

0,94 |

106,78 |

|

Грошові кошти та їх еквіваленти |

247,70 |

9,54 |

103,60 |

3,5 |

-144,1 |

16,01 |

41,82 |

|

Інші оборотні активи |

15,00 |

0,58 |

60,10 |

2,04 |

+45,1 |

5,02 |

400,67 |

|

Усього за розділом ІІ |

2596,30 |

100 |

2950,10 |

100 |

900 |

100 |

113,63 |