Тема 2. Учет производственных запасов

1. Производственные запасы и их оценка

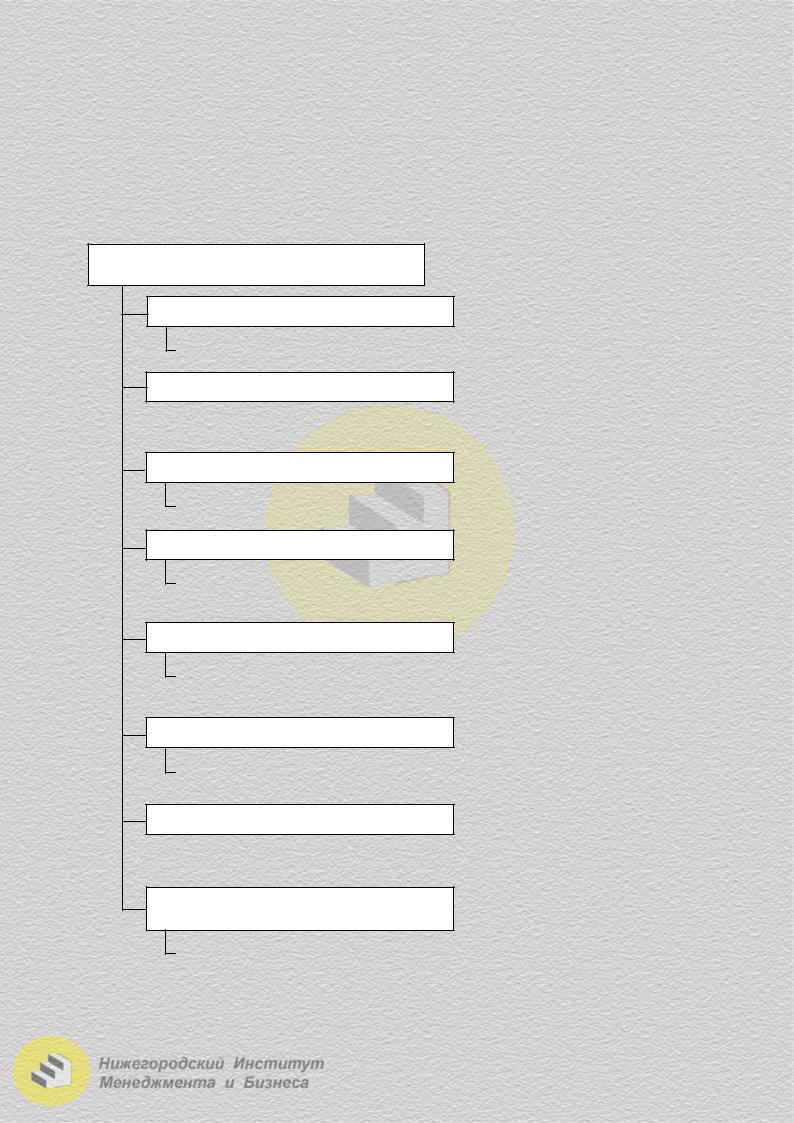

Производственные запасы – это часть оборотных средств предприятия в виде сырья, материалов, топлива и так далее, которые полностью потребляются в одном производственном цикле, а их цена включается в стоимость готовой продукции, работ, услуг. Классификация материалов представлена на рис. 2.3.

Классификация материалов по назначению и роли в производстве

Сырье

подлежащие дальнейшей переработке, продукты добывающей промышленности и сельского хозяйства (руда, хлопок, зерно, скот, молоко)

Основные материалы

получаемые посредством обработки (переработки) продукты, образующие физическую основу изготовляемой продукции (металл, мука, сахар, кожа)

получаемые посредством обработки (переработки) продукты, образующие физическую основу изготовляемой продукции (металл, мука, сахар, кожа)

Вспомогательные материалы

материалы, которые придают продукции особые качества либо потребляются средствами труда (лак, краска, смазочные и обтирочные материалы)

Покупные полуфабрикаты

изделия, приобретаемые для комплектации изготовляемой продукции, но требующие обработки и сборки (комплектующие изделия, конструкции, детали)

Прочие материалы

остатки сырья и материалов утратившие полностью или частично потребительские свойства исходного сырья и материалов (обрезки, стружка, лоскут, металлолом)

Топливо

горючее вещество, дающее тепло, являющееся источником получения энергии (уголь, газ, нефтепродукты)

Тара и тарные материалы

предметы для хранения, упаковки и транспортировки промышленных товаров и сельскохозяйственных продуктов (ящики, бочки, мешки, короба)

предметы для хранения, упаковки и транспортировки промышленных товаров и сельскохозяйственных продуктов (ящики, бочки, мешки, короба)

Малоценные и быстро изнашивающиеся предметы

предметы, используемые в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла (отвертки, стамески, хоз.инвентарь, спецодежда и т.п.)

Рис. 2.3. Классификация материалов по назначению и роли в производстве

18

Для учета запасов применяется группа счетов:

10.«Материалы», к которому могут быть открыты субсчета (см. План счетов бухгалтерского учета)

14.«Резервы под снижение стоимости материальных ценностей»

15.«Заготовление и приобретение материалов»

16.«Отклонение в стоимости материальных ценностей»

Учет производственных запасов регулируется положением по бухгалтерскому учету «Учет производственных запасов» ПБУ 5/2001.

Материальные ценности отражают на счетах по цене их фактического приобретения или по учетным ценам. Фактические затраты включают: оплату процентов за кредит, комиссионные вознаграждения, уплачиваемые посредникам, таможенные пошлины, транспортные расходы, осуществляемые силами сторонних организаций и т.д.

2. Документальное оформление движения материалов

На материальные ценности, поступающие от поставщика получателю, выдаются документы: счет-фактура, товарно-транспортная накладная, квитанция к железнодорожной накладной и другие, составленные по установленной форме. Правильность их составления проверяется в бухгалтерии, после этого они передаются экспедитору, которому должна быть выдана доверенность на получение груза на станции. Принятый груз он сдает на склад, где проверяется соответствие количества и качества данным, указанным в документах поставщика. Если разногласий не обнаружено, то груз приходуется без оформления приходного ордера. Материалы, перевозимые автотранспортом, доставляются прямо на склад, а их доставка оформляется товарно-транспортной накладной. Материалы могут приобретаться подотчетными лицами за наличный расчет. В этом случае документом, подтверждающим факт покупки, является:

а) при покупке в оптовой торговле: счет-фактура; б) при покупке в розничной торговле: товарный и кассовый чеки;

в) при покупке у населения: договор с данными паспорта продавца. Отпуск материалов со склада на производственные нужды производится по

лимитно-заборным картам. На хозяйственные нужды, а также при разовом производственном потреблении отпуск материалов оформляется требованиями.

Отпуск материалов со склада сторонним организациям и своим обособленным производственным подразделениям производят по расходным накладным на отпуск материалов на сторону.

3. Учет материалов на складе и в бухгалтерии

Учет материалов на складе осуществляет заведующий складом и кладовщики, с которыми заключается договор о полной индивидуальной материальной ответственности.

На материалы, поступившие на склад, заводятся карточки складского учета материалов, в которых на основании первичных документов делаются записи о поступлении и отпуске материалов. После каждой операции выводится остаток материала.

Первичные документы со склада сдают в бухгалтерию, где они подвергаются проверке и таксировке и после этого заносятся в учетные регистры. По окон-

19

чании месяца на основании этих регистров составляются оборотные ведомости аналитического учета. На крупных предприятиях в штате бухгалтерии имеется специальная так называемая материальная группа, которая и ведет учет материалов. Учет материалов довольно трудоемкий процесс, но в настоящее время в связи с применением средств вычислительной техники появилась возможность для совмещения аналитического и синтетического учета.

4. Синтетический и аналитический учет материалов

На синтетических счетах учет материалов ведут:

1. По фактической себестоимости.

При этом в дебет счета 10 «Материалы» относят все расходы по их приобретению, а в дебет счета 19 «Налог на добавленную стоимость» – сумму НДС, выделенную в счете-фактуре.

При поступлении материалов кредитуют счета:

60 «Расчеты с поставщиками и подрядчиками» на стоимость поступивших материалов со всеми наценками снабженческо-сбытовых организаций и транспортными расходами, которые включены в счета поставщиков;

71 «Расчеты с подотчетными лицами» на стоимость материалов, оплаченных из подотчетных сумм;

23 «Вспомогательные производства» на стоимость материалов собственного производства и на расходы по транспортировке.

Организации, не являющиеся плательщиками НДС, приходуют материалы с учетом НДС.

Суммы, которые выплачиваются сверх договорной цены, транспортные расходы учитываются отдельно на аналитическом счете «Транспортно-загото- вительные расходы», который открывается к счету 16 «Отклонение в стоимости материальных ценностей». Затраты, собранные на этом счете, впоследствии списывают пропорционально стоимости материалов, отпущенных в производство с кредита этого счета по формуле:

Окт16 = Сн16 +Одт16 ×Окт10 , Сн10 +Одт10

где Сн16 – сумма транспортно-заготовительных расходов на начало месяца; Одт16 – сумма транспортно-заготовительных расходов, поступивших за ме-

сяц в дебет счета 16; Окт16 – сумма транспортно-заготовительных расходов, списываемая с кре-

дита счета 16 в дебет счетов учета; Сн10 – остаток материалов на начало месяца;

Одт10 – материалы, поступившие за месяц; Окт10 – материалы, отпущенные в производство.

2. По учетным ценам.

При использовании учетных цен поступление материалов отражается в ценах приобретения по дебету счета 15 «Заготовление и приобретение материалов» и кредиту счетов, на которых учитываются расчеты с поставщиками. По учетным ценам материалы списываются в дебет счета 10 «Материалы» и одновременно фиксируется отклонение от учетной цены на счете 16 «Отклонение в стоимости материальных ценностей». Если учетная цена меньше стоимости приобретения, то делается запись:

20

Дт счета 16 «Отклонение в стоимости материальных ценностей» Кт счета 15 «Заготовление и приобретение материалов».

Если учетная цена больше стоимости приобретения, то сумма отклонений сторнируется, т.е. минусуется.

Дт счета 16 «Отклонение в стоимости материальных ценностей» Кт счета 15 «Заготовление и приобретение материалов».

5. Списание материалов в производство

Согласно ПБУ 5/2001 «Учет производственных запасов» при отпуске мате- риально-производственных запасов в производство и ином выбытии их оценка производится организацией (кроме товаров, учитываемых по продажной стоимости) одним из методов:

-по себестоимости каждой единицы;

-по методу ФИФО (FIFO), который предполагает списание материальнопроизводственных по себестоимости первых по времени приобретения запасов. Такая оценка основана на предположении, что материальные ресурсы в течение месяца используются в порядке их поступления (т.е. материалы, которые поступили первыми, первыми используются). При этом в расчет принимаются и остатки на начало месяца;

-по методу ЛИФО (LIFO), который предполагает списание материальнопроизводственных по себестоимости последних по времени приобретения запасов. Такая оценка основана на предположении, что материальные ресурсы в течение месяца первыми поступившие в производство, должны быть оценены по себестоимости последних в последовательности приобретения;

-по средней себестоимости, которая определяется по каждому виду или группе запасов по формуле среднеарифметической взвешенной.

Сн +Сп , Кн + Кп

где Сн – стоимость материала на начало месяца; Сп – стоимость материала, поступившего за месяц; Кн – количество материала на начало месяца;

Кп – количество материала, поступившего за месяц.

Применение одного из методов по конкретному наименованию производится в течении отчетного года. Причем организация может как элемент учетной политики применять один метод по каждому виду или группе материально - производственных запасов.

Пример 1. Имеются данные об остатке, поступлении и расходовании материала «А» за текущий месяц (табл. 2.2):

|

Данные о движении материала |

Таблица 2.2 |

||||

|

|

|

|

|||

|

|

|

|

Сумма ден. ед |

|

|

|

|

Количество, ед. |

Цена ден. ед |

|

||

Остаток на 1.х.200х |

|

100 |

10 |

1000 |

|

|

Поступление 5.х.200х |

|

1000 |

11 |

11000 |

|

|

Поступление 1 5.х.200х |

|

1200 |

12 |

14400 |

|

|

Поступление 23.х.200х |

|

1500 |

13 |

19500 |

|

|

Итого поступило |

|

3700 |

|

45900 |

|

|

Итого, включая остаток |

|

3800 |

Х |

|

|

|

Расход за месяц |

|

3600 |

|

|

|

|

21

Стоимость материала, отпущенного в производство: 1. По методу ФИФО 2. По методу ЛИФО

Количество, |

Цена |

Сумма |

ед. |

ден. ед |

ден. ед |

100 |

10 |

1000 |

1000 |

11 |

11000 |

1200 |

12 |

14400 |

1300 |

13 |

16900 |

3600 |

х |

43300 |

остаток на конец месяца: |

||

Количество, |

Цена |

Сумма |

ед. |

ден. ед |

ден. ед |

200 |

13 |

2600 |

Количество, ед. |

Цена ден. ед |

Сумма ден. ед |

900 |

11 |

9900 |

1200 |

12 |

14400 |

1500 |

13 |

19500 |

3600 |

Х |

43800 |

остаток на конец месяца: |

|

|

Количество, ед. |

Цена ден. ед |

Сумма ден. ед |

100 |

10 |

1000 |

100 |

11 |

1100 |

всего: 200 |

Х |

2100 |

3.По средней себестоимости: 45900 / 3800 × 3600 = 43484 остаток: 45900 – 43484 = 2416

4.Если организация использует учет материалов по учетной цене, то это может выглядеть следующим образом: предположим, учетная цена 10 ден.ед. Тогда на начало месяца отклонения от учетной цены нет. На счете 15 «Заготовление и приобретение материалов» поступления в течение месяца и списание на счет 10 «Материалы» и отклонений от учетной цены на счет 16 «Отклонение в стоимости материальных ценностей» выглядит следующим образом:

Дт |

|

|

счет 15 |

Кт |

|

1000 |

× 11 |

= 11000 |

|

3700 × 10 = 37000 |

|

1200 |

× 12 |

=14400 |

|

на счет 10 |

|

1500 |

× 13 |

= 19500 |

|

7900 |

|

|

|

|

|

на счет 16 |

|

Одт = 44900 |

|

Окт = 44900 |

|

||

Движение по счету 10 «Материалы» схематично отражается так:

Дт |

счет 10 |

Кт |

||

Сн = 10 × 100 = 1000 |

|

|

|

|

Поступление с 15 |

|

расход на 20 |

|

|

3700 × 10 = 37000 |

|

3600 × 10 = 36000 |

|

|

Ск = 200 × 10 = 2000 |

|

|

|

|

Движение по счету 16 «Отклонение в стоимости материальных ценностей» |

||||

выглядит следующим образом: |

|

|

||

Дт |

счет 16 |

Кт |

||

Сн = 0 |

|

|

|

|

поступление с 15 |

|

списание на 20 |

|

|

7900 |

|

7484 |

|

|

Ск = 416 |

|

|

|

|

22

Для расчета списания отклонения от учетной цены применяется формула:

Окт16 = Сн16 +Одт16 ×Окт10 , Сн10 +Одт10

где Сн16 – сумма отклонений от учетной цены на начало месяца; Одт16 – сумма отклонений от учетной цены за месяц; Сн10 – остаток материалов на начало месяца по учетным ценам;

Одт10 – поступление материалов за месяц по учетным ценам; Окт10 – расход материалов за месяц по учетным ценам.

Подставив данные примера в эту формулу, получим сумму 7484 ((0 + 7900)/(1000 + 37000) × 36000).

Таким образом, в дебет счета 20 «Основное производство» с кредита счетов 10 «Материалы» и 16 «Отклонение в стоимости материальных ценностей» будет списана сумма 43484 (3600 + 7484), что равно стоимости материалов, списанных в производство, которая рассчитывается по средней себестоимости.

Поместим полученные данные в таблицу 2.3.

|

|

Таблица 2.3 |

|

Сравнительная характеристика методов учета |

|||

|

|

|

|

Метод |

Себестоимость |

Остаток |

|

ФИФО |

43300 |

2600 |

|

ЛИФО |

43800 |

2100 |

|

Средней себестоимости |

43484 |

2416 |

|

Учетная цена |

36000 |

2000 |

|

Отклонение |

7484 |

416 |

|

На основании полученных данных можно сделать вывод, что в условиях роста цен на материальные ресурсы, наибольшую себестоимость, а значит при всех прочих равных условиях меньшую прибыль, и меньший налог на прибыль дает применение метода ЛИФО, т.к. материально-производственные запасы списываются на затраты по производству продукции по себестоимости последних закупок. Кроме того, применение этого метода дает меньшую стоимость остатков, а поскольку эти данные включаются в расчет среднегодовой стоимости имущества для целей налогообложения, то этим достигается меньший налог на имущество. Главным недостатком метода ЛИФО считается то, что его применение не дает реальной оценки стоимости запасов, поскольку они отражаются в учете по ценам первых закупок. Применение метода ФИФО в этих условиях дает обратные результаты. Однако следует отметить, что он дает оценку запасов на конец отчетного периода в реально действующих ценах.

6. Инвентаризация производственных запасов

Инвентаризация проводится обычно один раз в год по состоянию на 1 октября или при смене материально-ответственного лица или бухгалтера, ведущего учет производственных запасов.

По результатам инвентаризации составляется сличительная ведомость, и излишки приходуются по дебету счета 10 «Материалы» и кредиту счета 99 «Прибыли и убытки» или 91 «Прочие доходы и расходы».

23