8.6. Реализованная продукция

Реализованная продукция характеризуется стоимостью товаров, поступивших в данном периоде на рынок и подлежащих оплате потребителями.

Реализованная продукция определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде готовых изделий, полуфабрикатов собственного производства и работ промышленного характера, предназначенных к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленнопроизводственного персонала), а также стоимость реализации продукции и выполнения работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.

Объем реализованной продукции (РП) по плану определяется по формуле:

РП =ТП +Он −Ок ,

где ТП – объем товарной продукции по плану; Он и Ок – остатки нереализованной продукции на начало и конец планово-

го периода.

Всостав остатков нереализованной продукции на начало года входят:

•готовая продукция на складе, в том числе отгруженные товары, документы по которым не переданы в банк;

•отгруженные товары, срок оплаты которых не наступил;

•отгруженные товары, не оплаченные в срок покупателем;

•товары на ответственном хранении у покупателя.

На конец года остатки нереализованной продукции принимаются в расчет только по готовой продукции на складе и отгруженным товарам, срок оплаты которых не наступил.

В бухгалтерском учете выделяется отгруженная и сданная заказчиком на месте продукция и реализованная продукция, при этом моментом реализации считается поступление денежных средств на расчетный счет поставщика. Предприятие может выбрать один из вариантов учетной политики: определять прибыль либо по разности стоимости и себестоимости отгруженной продукции (т.е. до момента ее фактической, оплаты заказчиком), либо после оплаты заказчиком отгруженной продукции. Менять учетную политику в течение года предприятие не имеет права.

Тема 9. Издержки производства. Калькулирование. Смета затрат

9.1. Себестоимость продукции

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация таких затрат производится по ряду признаков:

•первичные элементы затрат;

•статьи расходов (статьи калькуляции);

•способ отнесения затрат на себестоимость продукции;

89

•функциональная роль затрат в формировании себестоимости продукции;

•степень зависимости от изменения объема производства;

•степень однородности затрат;

•зависимость от времени возникновения и отнесения на себестоимость продукции;

•удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементам характеризует разде-

ление себестоимости продукции на простые общепринятые элементы |

затрат: |

|

• материальные затраты |

(за вычетом стоимости возвратных |

отходов), |

в том числе покупные |

изделия, полуфабрикаты, комплектующие |

|

изделия, вспомогательные материалы, топливо со стороны, энергия со стороны;

•затраты на оплату труда;

•единый социальный налог (взнос);

•амортизация основных фондов;

•прочие затраты.

Классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия.

Классификация затрат по статьям расходов (статьям калькуляции)

представляет собой деление по производственному назначению, месту возникновения в процессе производства и реализации продукции и включает следующие типовые затраты:

•сырье и материалы;

•возвратные отходы (вычитаются);

•покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

•топливо и энергия на технологические цели;

•затраты на основную заработную плату производственных рабочих;

•дополнительная заработная плата производственных рабочих;

•единый социальный налог (взнос);

•расходы на подготовку и освоение производства;

•общепроизводственные расходы;

•общехозяйственные расходы;

•прочие производственные расходы;

•потери от брака;

•внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия.

По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся общепроизводственные, общехозяйственные и другие расходы.

90

По функциональной роли в формировании себестоимости продукции

различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основную заработную плату производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

По степени зависимости от изменения объема производства затраты де-

лятся на пропорциональные и непропорциональные.

Пропорциональные (условно-переменные) – это затраты, сумма которых за-

висит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.).

Непропорциональные (условно-постоянные) – это расходы, абсолютная ве-

личина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). В свою очередь, постоянные (непропорциональные) издержки подразделяются на два вида:

• стартовые – та часть постоянных издержек, которые возникают

свозобновлением производства и реализации продукции;

•остаточные – та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, вне-производственные расходы).

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими.

Текущие затраты возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты – это еще не возникшие затраты, на которые резервируются средства в сметнонормализованном порядке (оплата отпусков, сезонные расходы и т.п.).

По удельному весу затрат в себестоимости продукции различают мате-

риалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и, соответственно, отрасли.

91

9.2. Калькулирование

Калькулирование – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производст- венно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

•технологический передел;

•деталеоперация;

•деталь;

•сборочная единица (узел);

•изделие в целом;

•заказ на изготовление нескольких изделий;

•1 т. литья, поковок, штамповок, 1 кВт-ч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и т.д.

Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов.

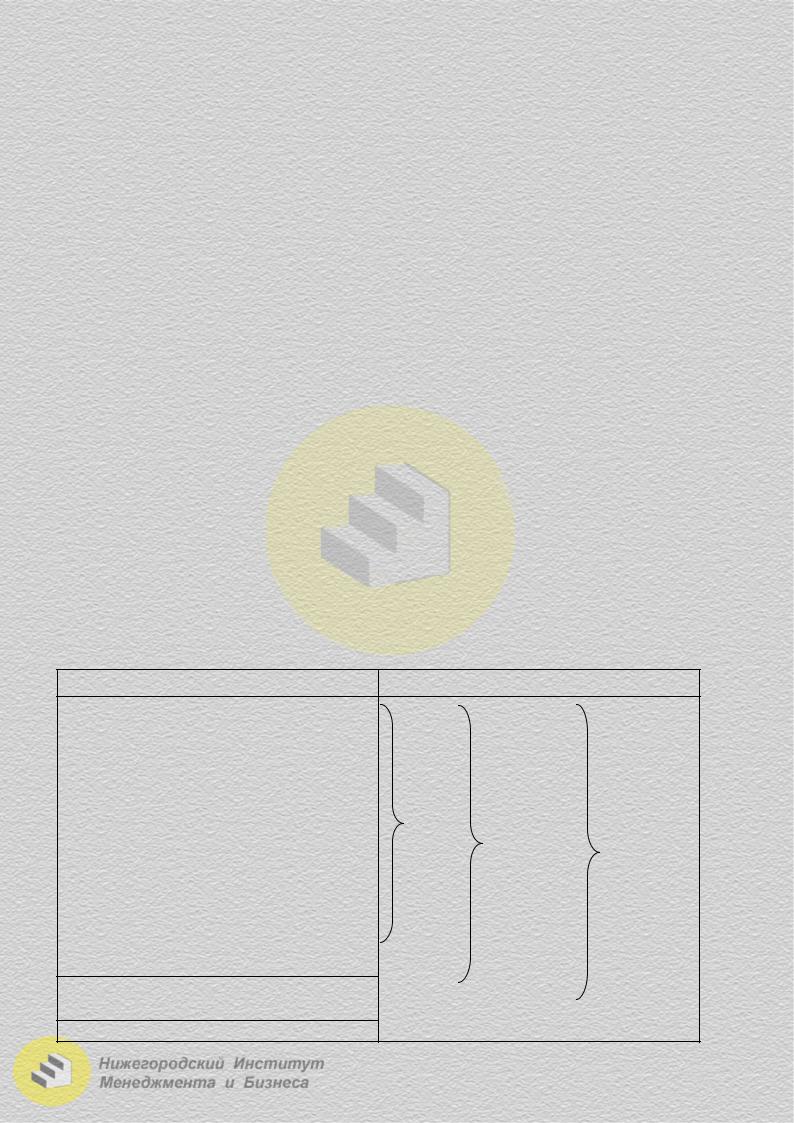

Вкачестве типовой в планировании, учете и калькулировании себестоимости применительно к предприятиям машиностроения принята группировка затрат по статьям расходов, представленная в табл. 2.4.

Таблица 2.4

Группировка затрат по статьям расходов

Статья расходов |

Вид себестоимости |

1.Сырье и материалы

2.Возвратные отходы (-)

3.Покупныеизделияиполуфабрикаты

4.Топливо и энергия на технологические цели

5. |

Затраты на основную заработную |

|

|

|

|

|

Фабрично- |

|

|

||

|

|

|

|||

плату производственных рабочих |

Цеховая |

|

|

||

заводская |

|

|

|||

|

|

||||

6. |

Дополнительная заработная плата |

|

(производ- |

|

Полная |

|

|||||

производственных рабочих |

|

ственная) |

|

|

|

|

|

|

|||

7.Единый социальный налог (взнос)

8.Расходы на подготовку и освоение

9.Общепроизводственные расходы

10.Общехозяйственные расходы

11.Прочие производственные расходы

12.Потери от брака

13.Внепроизводственные расходы

92

В зависимости от полноты охвата калькуляционных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

•цеховую;

•фабрично-заводскую;

•полную.

Цеховая себестоимость продукции складывается из затрат цехов, участков.

Фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием.

Полная себестоимость включает как затраты на производство, так и затраты, связанные с реализацией продукции, и состоит из себестоимости и внепроизводственных расходов.

Затраты по отдельным статьям калькуляции определяются в следующем порядке:

1)нормативный расчет прямых затрат на изготовление изделий;

2)распределение косвенных затрат на себестоимость отдельных изделий.

1. Расчет прямых затрат. Затраты на сырье и материалы рассчи-

тываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспорт- но-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий и полуфабрикатов отно-

сится на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели»: путем умножения нормы расхода топливноэнергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих оп-

ределяются при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате – по нормативным ставкам и планируемому объему производства. В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная заработная плата производственных рабочих включает-

ся в себестоимость изделий пропорционально основной.

Единый социальный налог (взнос) определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы на подготовку и освоение производства включаются в плановые калькуляции отдельных видов продукции на основании сметы планируемого объема выпуска продукции за установленный срок погашения затрат.

2. Распределение косвенных затрат. Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Общепроизводственные расходы включают расходы на эксплуатацию и содержание оборудования, цеховые расходы и расходы на содержание технологического транспорта.

93

Вчасти расходов на содержание и эксплуатацию оборудования рас-

пределение происходит следующим образом: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате основных производственных рабочих.

Остальные общепроизводственные (цеховые) расходы распределяются по отдельным видам изделий пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху.

Распределение общехозяйственных затрат между отдельными видами продукции производится пропорционально основной заработной плате производственных рабочих.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Внепроизводственные расходы распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

Взависимости от назначения калькуляция может быть: плановой; сметной; нормативной; проектной; отчетной; хозрасчетной.

Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план.

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция – это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления.

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов. Ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции. Ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например, потери от брака, затраты на гарантийный ремонт

игарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

94

Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия, как правило только по тем статьям, на которые они оказывают влияние.

Применяются следующие основные методы учета и калькулирования фактической себестоимости продукции:

•нормативный;

•позаказный;

•попередельный.

Нормативный метод основан на составлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем выявлении в течение производственного цикла изготовления изделий отклонений от этих норм.

Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы, а также другие производственные затраты (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на индексы отклонений от норм, исчисленные в ведомости сводного учета затрат. Полученные таким образом суммы прибавляют с соответствующим знаком к нормативной себестоимости изделия по каждой статье калькуляции.

Расчеты фактической себестоимости (Sфакт) осуществляются по формуле:

Sфакт = Sнорм ± Sн ,

Sфакт – нормативная себестоимость, руб.;

Он – отклонения от норм, нормативов (экономия или перерасход).

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий).

При этом методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии – по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирование себестоимости продукции, а также порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или ее оценки устанавливаются в отраслевых инструкциях.

95