16. Показатели эффективности инвестиционных проектов

С учетом вышеизложенных принципов формируются методы оценки эффективности реальных инвестиционных проектов на основе различных показателей.

1. Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию.

ЧПД = ЧДП - ИЗ , где ЧПД — сумма чистого приведенного дохода по инвестиционному проекту; ЧДП — сумма чистого денежного потока за весь период эксплуатации инвестиционного проекта (если полный период эксплуатации проекта определить сложно, его принимают в расчетах в размере 5 лет); ИЗ— сумма инвестиционных затрат на реализацию инвестиционного проекта.

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя осуществляется по формуле:

ИД = ЧДП /ИЗ

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный денежный поток по проекту (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по формуле:

ЧПи ИР, _ " 'и ИЗ

где ИРИ — индекс рентабельности по инвестиционному проекту; ЧПИ — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта; ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя осуществляется по формуле:

ПО- И3

чдпг

где ПО — период окупаемости инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных затрат на реализацию проекта; ЧДПГ— среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

5. Внутренняя ставка доходности характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю. Расчет этого показателя осуществляется по формуле:

ВСД =

где ВСД — внутренняя ставка доходности по инвестиционному

проекту (выраженная десятичной дробью); ЧДП — сумма чистого денежного потока за период эксплуатации проекта; ИЗ — сумма инвестиционных затрат на реализацию проекта.

17. Преимущества и недостатки показателей эффективности инвестиционных проектов.

Характеризуя показатель „чистый приведенный доход" следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

Показатель „индекс доходности" также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, денежный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

Показатель „индекс рентабельности"позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

Показатель „периода окупаемости" используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те объемы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования — депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель „минимальная внутренняя ставка доходности" и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

18. Взаимосвязь показателей чистого приведенного эффекта и внутренней нормы доходности

Чистый приведенный эффект выражают разницей между приведенной к настоящей стоимости (путем дисконтирования) суммой денежных поступлений за период эксплуатации проекта и суммой инвестированных в его реализацию денежных средств: NPV-PV-IC, где NPV - чистый приведенный эффект; PV - сумма денежных поступлений от проекта в настоящей стоимости за период; 1С - величина инвестированных в проект денежных средств.

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

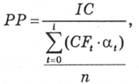

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR, CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

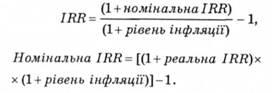

19. Влияние инфляции на стоимость денежных потоков

Инфляция влияет на стоимость денежных потоков, \"съедая\" их покупательную способность Рыночные процентные ставки содержат \"инфляционные ожидания\", то есть инвесторы хотят получить компенсацию за уменьшение че Ерез инфляцию покупательной способности будущих денежных потоков и поэтому требуют соответствующего увеличения процентных ставок Аналогично инфляция часто учитывается в норму прибыли (IRR), что используется при оценке проэктов.

Норма прибыли, которая включает в себя инфляцию, называется номинальной ставкой Можно также дать определение реальной нормы прибыли (т.е. без инфляции) на основе примера расчета номинальной и реальной ьнои нормы прибылиу.

20. Связь реального и номинального IRR

Інфляція впливає на вартість грошових потоків, "з'їдаючи" їх купівельну спроможність. Ринкові процентні ставки містять "інфляційні чекання", тобто інвестори бажають отримати компенсацію за зменшення через інфляцію купівельної спроможності майбутніх грошових потоків і тому вимагають відповідного збільшення процентних ставок. Аналогічно інфляція часто враховується у норму прибутку (IRR), що використовується при оцінці проектів. Норма прибутку, яка включає в себе інфляцію, називається номінальною ставкою. Можна також дати визначення реальної норми прибутку (тобто без інфляції) на основі прикладу розрахунку номінальної та реальної норм прибутку. Невірно просто додавати реальну IRR до ставки інфляції. Інфляція виконує дію множника, тобто грошові потоки повинні щороку збільшуватися на (1 + ставка інфляції), щоб купівельна спроможність залишалася на одному рівні. Зв'язок реальної та номінальної IRR можна виразити двома способами:

Розраховуючи грошові потоки при аналізі NVP, важливо бачити розбіжності між реальною й номінальною IRR. Обидві ставки й грошові потоки мають відповідати один одному. Так, якщо номінальна IRR використовується як дисконтна ставка, то інфляція збільшить номінальний обсяг грошових потоків за певний термін використання капітальних вкладень. З іншого боку, якщо передбачається, що грошові потоки залишаться постійними протягом терміну роботи активів, то треба використовувати реальну IRR. Дуже поширена помилка, коли використовуються несумісні комбінації IRR і грошових потоків, що призводить до невірної оцінки NPV.

Існує два способи оцінки NPV — за. номінальною чи реальною ставками. Тому закономірно постає питання: який з них кращий. Однозначної відповіді немає.

Перевага використання номінальної IRR разом з грошовими потоками, що враховують інфляцію, визначається тим, що не всі витрати й доходи характеризуються однаковим рівнем інфляції. Наприклад, якщо очікується загальний рівень інфляції 6 %, водночас інфляція витрат на працю може становити 8 %. З огляду на рівень інфляції для кожного грошового потоку окремо, можна визначити їх реальний обсяг.

Отже, якщо є інформація для цього способу, то використання номінальних IRR і грошових потоків дає краще уявлення про реальну вартість майбутніх грошових потоків. Часто важко передбачити окремі індекси цін для кожного виду витрат і доходів, тому може бути використаний тільки загальний рівень інфляції. Безумовно, застосування загального рівня інфляції припускає, що всі грошові потоки корегуються на інфляцію за однією ставкою, тому перевага застосування номінальних IRR і грошових потоків зникає.

Однаковий результат NVP можна одержати, якщо використовувати загальну ставку інфляції або застосовувати реальні грошові потоки та реальну IRR.

Немає значення, які індекси цін використовуються для обліку інфляції — спеціальні чи загальні, найголовніше, щоб ставки IRR і грошові потоки від капітальних вкладень, використовувані при розрахунку, відповідали один одному. Тобто, якщо беруться за основу номінальні грошові потоки, то дисконтувати їх потрібно за номінальною IRR. Аналогічно для дисконтування реальних надходжень від капіталовкладень необхідно застосовувати реальну IRR*

21. Понятие финансового рынка и его составляющие

Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. В реальности он представляет собой совокупность кредитно-финансовых организаций страны, перераспределяют потоки денежных средств между владельцами и заемщиками. Основной функцией рынка является превращение бездействующих денежных средств в ссудный капитал.

Рассмотрим составляющие финансового рынка более подробно.

На вашем рынке основными инструментами являются казначейские обязательства, коммерческие векселя и другие виды краткосрочных ценных бумаг. Главная характеристика краткосрочных ценных бумаг, обращающихся на вашем рынке, - высокая ликвидность (то есть их можно быстро и без особых затрат превратить в наличные) и мобильность.

Межбанковский рынок представляет собой часть рынка ссудных капиталов, где временно свободные денежные средства кредитных организаций привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на достаточно короткие сроки. Наиболее распространенными терминами депозитов является от одного месяца до одного года (иногда предельные сроки размещения межбанковских депозитов могут составлять от двух до пяти лет).

Средства межбанковского рынка могут использоваться банками также для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных органов, регулирующих банковскую деятельность.

Валютные рынки - это рынки, обслуживающие международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. В связи с тем, что в международных расчетах не существует единого для всех стран платежного средства (то есть общемировой валюты), то необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам и т.д. является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Таким образом, валютные рынки - это официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов - вторая часть финансового рынка, охватывает средне- и долгосрочные кредитные операции, а также финансовые активы - акции и облигации. Он подразделяется на рынок ценных бумаг, называемый фондовым рынком, или рынком финансовых активов, и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов в целом представляет собой важнейший источник долгосрочных инвестиционных ресурсов для правительств, крупных корпораций и банков. В то время как денежный рынок обеспечивает удовлетворения краткосрочных потребностей посредством высоколиквидных средств, рынок капиталов служит для обеспечения долгосрочных потребностей в финансовых ресурсах.

На рынке среднесрочных и долгосрочных банковских кредитов заемные средства выдаются организациям для расширения основного капитала (обновление оборудования, увеличение производственных мощностей). Такие кредиты предоставляются в основном инвестиционными банками, иногда коммерческими.

Фондовым (рынок финансовых активов) называется рынок, обеспечивающий распределение денежных средств между участниками экономических отношений через выпуск ценных бумаг, имеющих собственную стоимость. Ценные бумаги могут приобретаться, продаваться и погашаться.

Основные функции фондового рынка заключаются в централизации временно свободных денежных средств и сбережений для финансирования экономики; в ликвидации дефицита государственного бюджета, в его кассовом исполнении и сглаживании неравномерности поступления налоговых платежей; в информации о состоянии экономической конъюнктуры исходя из состояния рынка ценных бумаг. Фондовый рынок можно рассматривать как совокупность первичного и вторичного рынков. На первичном рынке осуществляется эмиссии ценных бумаг и мобилизуются финансовые ресурсы в целях инвестирования. Основными эмитентами этого рынка являются частные компании и государственные органы, а основными объектами сделок - ценные бумаги. Размещение вновь выпущенных ценных бумаг осуществляется путем подписки или открытой продажи.

На вторичном рынке осуществляется перепродажа ценных бумаг, ресурсы для инвестирования в нем уже не мобилизуются. Вторичный рынок в свою очередь делится на биржевой и небиржевыми. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже. Различные виды ценных бумаг, вкладов и формы кредитов, обращающихся на финансовом рынке, носят название финансовых инструментов.

22. Місце ринку цінних паперів у структурі фінансового ринку

Ринок

цінних паперів складається з двох частин

— фондового ринку та сфери обігу цінних

паперів у вигляді купівлі-продажу

короткотермінових (до одного року)

документів.

Таким

чином, ринок цінних паперів ширше за

фондовий ринок, хоча значення останнього

є величезним (саме на ньому обертаються

акції і облігації). Переважну частину

досліджень і математичних обґрунтувань

закордонні й вітчизняні фахівці

здійснюють стосовно фондового ринку.

Ринок

цінних паперів становить доволі

розгалужену сукупність суспільних

відносин, включно з державним та

інституційно-правовим регулюванням

їх. Він призначений для акумулювання

капіталу з подальшим його перерозподілом

у вигляді інвестицій у виробничу і

соціальну сферу народного господарства

шляхом випуску, придбання і вільного

розпорядження цінними паперами їхніми

власниками.

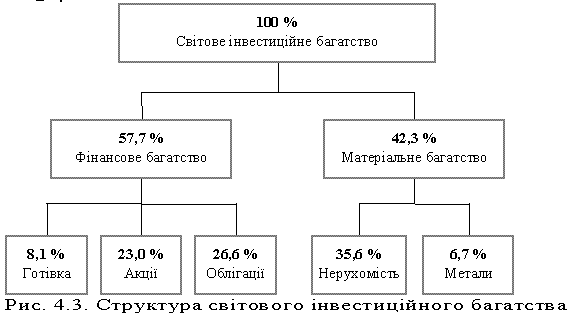

Місце

ринку цінних паперів у структурі

світового інвестиційного багатства

наведено на рис. 4.3. У цій структурі

фінансове багатство має найпитомішу

вагу (57,7 %) за рахунок вкладень інвесторів

у такі інструменти, як облігації (26,6 %),

акції (23,0 %) і готівка (8,1 %).

Головна

відмінність ринку цінних паперів від

ринку будь-якого іншого традиційного

товару, наприклад нафти, полягає у тому,

що товари виробляють (вирощують,

видобувають), тоді як цінні папери

випускають в обіг. Щоб товар дійшов до

споживача, потрібна своя організація

руху товарів, а для цінних паперів —

своя. Товар продають один або кілька

разів, а цінний папір може продаватися

і купуватися необмежену кількість разів

тощо.

Ринок

цінних паперів — це складова ринку

будь-якої країни. Підґрунтя ринку цінних

паперів — це товарний ринок, гроші й

грошовий капітал. Перший є надбудовою

над другим, похідним стосовно нього.

Головна

відмінність ринку цінних паперів від

ринку будь-якого іншого традиційного

товару, наприклад нафти, полягає у тому,

що товари виробляють (вирощують,

видобувають), тоді як цінні папери

випускають в обіг. Щоб товар дійшов до

споживача, потрібна своя організація

руху товарів, а для цінних паперів —

своя. Товар продають один або кілька

разів, а цінний папір може продаватися

і купуватися необмежену кількість разів

тощо.

Ринок

цінних паперів — це складова ринку

будь-якої країни. Підґрунтя ринку цінних

паперів — це товарний ринок, гроші й

грошовий капітал. Перший є надбудовою

над другим, похідним стосовно нього.

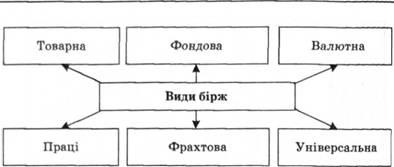

23. Инфраструктура рынка ценных бумаг

Інфраструктура ринку - комплекс інститутів, служб, підприємств, організацій, які забезпечують нормальний режим безперебійного функціонування ринку. Інфраструктура ринку покликана забезпечувати цивілізовані стосунки між суб'єктами через свої функції. Одним із найважливіших інфраструктур елементів є біржі.

Біржа -- організаційно-правова форма оптової торгівлі часовими товарами за стандартами та зразками (товарна біржа) або систематичних операцій з купівлі-продажу цінних паперів (фондова біржа), валюти (валютна біржа), робочої сили (біржа праці), угод із фрахтування (фрахтова біржа) (рис. 7.9).

Рис. 7.8. Функції інфраструктури ринку

24. Инструменты рынка ценных бумаг и регулирования их оборота

Инструменты рынка ценных бумаг — это различные формы финансовых обязательств (для краткосрочного и долгосрочного инвестирования), торговля которыми осуществляется на рынке ценных бумаг. Инструменты рынка ценных бумаг: основные — акции и облигации; производные — коносамент, сертификаты, чеки, опционы, фьючерсы, векселя и др. Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, ресурсы и т.д.). Основные ценные бумаги подразделяются на первичные и вторичные: — первичные основаны на активах, в число которых не входят сами ценные бумаги (акции, облигации, векселя, банковские сертификаты, чеки, закладные, коносаменты и т.д.); — вторичные выпускаются на основе первичных ценных бумаг, т.е. это ценные бумаги на сами ценные бумаги (варранты на ценные бумаги, депозитарные расписки и т.д.). 25. Класифікація основних цінних паперів

Класифікація цінних паперів - це поділ їх на види за певними ознаками. Під видом цінних паперів слід розуміти сукупність, для якої всі суттєві ознаки є спільними, однаковими. Класифікація видів цінних паперів - це поділ видів цінних паперів на підвиди, які, у свою чергу, можуть поділятися на дрібніші підвиди. Наприклад, облігації - один із видів цінних паперів. Облігація може бути купонною і безкупонною. Безкупонна облігація може бути виграшною та дисконтною. Цінні папери можна класифікувати також за такими ознаками: за емітентами (державні, приватні та змішані); за ступенем захисту (висококласні та низькокласні); за обсягом наданих прав (з правом власності, з правом управління та з правом кредитування); за територією обігу (муніципальні, державні, іноземні); за формою отримання доходу (з постійним доходом та з точковим доходом); за можливістю обміну (конвертовані та неконвертовані). а) цінні папери, які засвідчують участь в емітенті (акції, пайові свідоцтва, інвестиційні сертифікати), тобто власники яких співвласниками майна і коштів емітента; б) цінні папери, які засвідчують наявність боргових взаємовідносин між власниками цінного папера й емітентом, тобто боргові цінні папери (облігації, векселі, комерційні папери, ощадні сертифікати); в) похідні цінні папери, тобто документи, які засвідчують наявність у їхнього власника певних спеціальних прав на цінні папери. Залежно від мети їхнього випуску цінні папери поділяються на фондові та комерційні. Перші призначено для формування капіталу (акції, облігації та ін.), другі - для опосередкування товарних відносин (векселі, акредитиви та ін.). Таке групування наближається до розмежування цінних паперів за сферою обігу (на фондовому; на грошовому ринках). Як правило, фондові цінні папери безстрокові або діють понад рік, а комерційні переважно короткострокові. Усі комерційні цінні папери є борговими. Вони випускаються недержавними емітентами і без спеціального забезпечення (застави). Отже, основними видами цінних паперів є: акція; облігація; вексель; чек; ощадна книжка на пред'явника; депозитний сертифікат; опціон; ф’ючерс; коносамент.

26. інвестиційні якості цінних паперів

Ценні папір, як і будь-яка річ, що володіє вартістю і не вилучена з обороту, характеризується низкою суттєвих показників, що визначають ціну зазначеної паперу, а, точніше, вартість прав, що надаються даним предметом своєму власникові.

Якості цінних паперів можна розділити на дві групи: інвестиційні якості цінних паперів і їх управлінські переваги.

Основними показниками інвестиційної привабливості цінного паперу є прибутковість, ступінь ризику, обертаність і ліквідність. Всі ці показники вкрай важливі для визначення ступеня «цінності» кожної конкретної цінного паперу, проте, їх оптимальні співвідношення буде дещо різнитися залежно від мети вкладення і очікуваних результатів інвестицій.

Безумовно, для інвестора найбільш привабливими є акції з високою прибутковістю обращаемостью і ліквідністю і, в той же час, з низьким ступенем ризику вкладення. Однак, подібна цінний папір скоріше є утопічною мрією капіталіста, ніж реально існуючим елементом фінансової системи.

Виходячи з цього, експертами визначено найбільш оптимальні співвідношення інвестиційних якостей паперів по цілі інвестування.

Прибутковість – один з найважливіших показників цінному папері при комерційному інвестуванні, тобто інвестуванні, що ставить своєю метою отримання прибутку. Прибутковість цінного паперу тим вище, чим більше розмір прибутку від її використання.

Експерти розрізняють два види прибутку в додатку до володінню і розпорядженню цінними паперами: дивідендну прибуток і курсовий прибуток. Дивідендна прибуток – не що інше, як значення прибутку від отримання систематичних нарахувань від цінного паперу – дивідендів. Як правило, саме на отримання дивідендів направлено більшість угод з акціями, незалежно від суб’єкта покупки. Дивіденди найчастіше являють собою певний відсоток від прибутку підприємства – емітента цінного паперу.

Курсова прибуток – це елементарна різниця ціни продажу цінного паперу та ціни її покупки одним суб’єктом – власником. Даний вид прибутку безпосередньо пов’язаний зі спекулятивними операціями з цінними паперами і являє собою найбільш розповсюджену їх форму.

27. Підходи до управління портфелем цінних паперів

Існують два основні підходи*12, на основі яких відбувається управління портфелем цінних паперів інвестора: традиційний, заснований на методах фінансового управління, який припускає створення збалансованого портфеля, що включає найрізноманітніші фондові інструменти із врахуванням міжгалузевої диверсифікованості, при цьому інвестиції робляться в добре зарекомендовані, успішні компанії, та сучасний, який припускає, що, по-перше, успіх інвестицій в основному залежить від правильного розподілу засобів за типами активів. Як довели експерименти, інвестиційний прибуток визначається на 94 % вибором типу використовуваних активів (акції, казначейські векселі, довгострокові державні облігації, похідні фінансові інструменти та ін.); на 4 % — вибором конкретного виду цінного папера певного типу; на 2 % — оцінкою моменту закупівлі, оскільки папери одного типу корелюють між собою. В умовах українського ринку ці співвідношення можуть бути трохи іншими, оскільки нині на ньому обертається досить вузьке коло цінних паперів. По-друге, ризик інвестицій у визначений тип цінних паперів визначається імовірністю відхилення прибутку від очікуваного значення. Прогнозоване значення прибутку визначаться на основі обробки статистичних даних про динаміку прибутку від інвестицій у ці папери в минулому, а ризик — як середньоквадратичне відхилення від очікуваного прибутку. По-третє, загальна прибутковість і ризик інвестиційного портфеля можуть змінюватися шляхом варіювання його структури, а всі оцінки мають імовірнісний характер.

28. Необхідність та значущість інвестицій на мікро та макрорівні

Суть інвестицій як економічної категорії визначає роль і значення їх на макро- і мікрорівні. На макрорівні інвестиції є основою для розвитку національної економіки. Ефективність суспільного виробництва зростає за рахунок впливу наступних факторів, а саме: - відновлення основних виробничих фондів підприємств і невиробничої сфери; - збалансованого розвитку всіх галузей економіки; - прискорення науково-технічного прогресу; забезпечення конкурентоспроможності вітчизняної продукції; - створення необхідної сировинної бази; - нарощування економічного потенціалу країни; зниження витрат виробництва й повернення; - розширення й поліпшення структури експорту; - вирішення соціальних проблем; - забезпечення структурних змін в економіці країни. Інвестиції на мікрорівні необхідні для досягнення наступних цілей: збільшення й розширення сфери діяльності; поліпшення якості продукції; зниження собівартості виробництва й реалізації продукції; модернізації та підвищення технічного рівня виробництва; підвищення екологічної безпеки; забезпечення конкурентоспроможності підприємства; придбання цінних паперів і вкладення засобів в активи інших підприємств. Отже, інвестіції необхідні для забезпечення нормального функціонування підприємств у майбутньому, для стабільного фінансового стану та одержання максимального прибутку. У сукупності це визначає роль і значення інвестицій на мікрорівні. Деякі дослідники вважають, що в макроекономіці інвестиції — це частина валового внутрішнього продукту, не спожита в поточному періоді і спрямована на приріст капіталу в економіці. На рівні мікро-економіки інвестиції визначаються як процес створення нового капіталу (включаючи як засоби виробництва, так і людський капітал).

29. Класифікація інвестицій підприємства та їх характеристики

За об'єктом інвестування розрізняють реальні інвестиції, фінансові інвестиції, інтелектуальні інвестиції, інвестиції в людський капітал. Реальні інвестиції — вкладення у виробничі фонди (основні та оборотні). В основному, це вкладення в матеріальні активи — будинки, споруди, обладнання та інші товарно-матеріальні цінності, а також нематеріальні активи (патенти, ліцензії, "know-how", технічна, науково-технічна, інструктивна, технологічна, проектно-кошторисна та інша документація). Фінансові інвестиції — характеризують вкладення капіталу в різні фінансові інструменти (в основному в цінні папери) з метою отримання прибутку в майбутньому. Фінансові інвестиції, у свою чергу, підрозділяються на прямі (внесення засобів у статутний фонд юридичної особи в обмін на його корпоративні права) і портфельні (придбання цінних паперів та інших фінансових активів на фондовому ринку). Інтелектуальні інвестиції — це вкладення в об'єкти інтелектуальної власності, які виходять з авторського права, винахідницького та патентного права, права на промислові зразки та корисні моделі. Інвестиції в людський капітал — це вкладення в освіту, підвищення кваліфікації, соціальну сферу. Ці інвестиції довгострокові та скуповуються в майбутньому.

За характером участі в інвестуванні виділяють прямі та непрямі інвестиції. Прямі інвестиції передбачають пряму участь інвестора у виборі об'єктів інвестування і вкладення капіталу. Вони здійснюються шляхом безпосереднього вкладення капіталу до статутних капіталів інших підприємств. Пряме інвестування здійснюють в основному досвідчені інвестори, які достатньо поінформовані про об'єкти інвестування і добре ознайомленні з його механізмом. Непрямі інвестиції передбачають вкладення капіталу інвестора, опосередковане іншими особами (фінансовими посередниками). Не всі інвестори мають достатню кваліфікацію для ефективного вибору об'єктів інвестування і наступного керування ними. У цьому випадку вони купують цінні папери, що випускаються інвестиційними й іншими фінансовими посередниками, що зібрані в такий спосіб інвестиційні засоби розміщають за своїм розсудом, вибираючи найбільш ефективні об'єкти інвестування, беручи участь у керуванні ними, розподіляючи отримані доходи серед своїх клієнтів.

Наступною класифікаційною ознакою є період інвестування. За цією ознакою виділяють короткострокові та довгострокові інвестиції. Під короткостроковими інвестиціями розуміють звичайно вкладення капіталу на період, не більше одного року, а під довгостроковими інвестиціями — вкладення капіталу на період понад один рік. У практиці великих інвестиційних компаній довгострокові інвестиції деталізуються в такий спосіб: до 2-х років; на 2—3 років; на 3—5 років; понад 5 років.

За формами власності інвесторів розрізняють приватні, державні, іноземні та спільні інвестиції. Приватні інвестиції характеризують вкладення коштів фізичних і юридичних (недержавних форм власності) осіб. Державні інвестиції — вкладення капіталу державних підприємств, а також коштів державного бюджету різних рівнів і державних позабюджетних фондів. Іноземні інвестиції — вкладення, які здійснюються іноземними громадянами, юридичними особами і державами. Спільні інвестиції — це вкладення, що здійснюються суб'єктами даної країни й іноземних держав.

За регіональною ознакою можна виділити інвестиції усередині країни і за кордоном. Інвестиції усередині країни (внутрішніми інвестиціями) — це вкладення коштів в об'єкти інвестування, розмішені в територіальних кордонах даної країни. Інвестиції за кордон — це вкладення коштів в об'єкти інвестування, розміщені за межами територіальних кордонів даної країни (до цих інвестицій відносяться також придбання різних фінансових інструментів інших країн).

За рівнем інвестиційного ризику інвестиції поділяють на безризикові, низькоризикрві, середньоризикові, високоризикові, спекулятивні. Безризикові інвестиції — це вкладення коштів у такі об'єкти інвестування, за якими відсутній реальний ризик втрати капіталу (очікуваного доходу) і практично гарантовано отримання розрахункової суми інвестиційного доходу. Низькоризикові інвестиції — це вкладення капіталу в об'єкти інвестування, ризик за якими значно нижчий від середньо ринкового. Середньоризикові інвестиції — рівень ризику за об'єктами інвестування приблизно відповідає середньоринковому. Високоризикові інвестиції — рівень ризику перевищує середньо ринковий. Спекулятивні — вкладення капіталу в найризикованіші інвестиційні проекти або інструменти інвестування, за якими очікується Найвищий рівень інвестиційного доходу.

29. Структура інвестицій та їх характеристики

Залежно від класифікаційних ознак та напрямків використання капітальних вкладень розрізняють таку їх структуру: галузеву; територіальну; технологічну; відтворювальну;структуру за формами власності. Галузева структура характеризує розподіл капітальних вкладень по галузях і видах виробництв. Територіальна структура – це співвідношення їх розподілу по економічних районах, областях країни. Технологічна структура – це співвідношення між основними їх складовими частинами: затратами на будівельно-монтажні роботи, вартістю обладнання, машин і механізмів, іншими капітальними затратами. Відтворювальна структура – відображає співвідношення довгострокових витрат на нове будівництво, розширення, реконструкцію і технічне переоснащення, тобто форми відтворення основних фондів. Структура за формами власності – свідчить про значне переважання державних інвестицій над приватними. Поки що вони є домінуючими, але з ростом приватизації, акціонуванням державних підприємств має зростати частка приватного капіталу в загальному його обсязі.

31 Основні етапи процесу відбору підприємства для інвестування

32 Характеристика показників доцільності інвестування підприємств

33 Фінансова гнучкість підприємств

Гнучкість у сьогоднішніх високомінливих умовах вважають одним із засобів контролю невизначеності середовища через застосування і координацію гнучких ресурсів, яка передбачає розробку підприємством арсеналу можливостей і вибору серед них найбільш відповідної до ситуації без надмірних витрат, втрат часу і продуктивності.

Фінансова гнучкість, як один із найважливіших видів гнучкості, дозволяє ефективно управляти процесами формування, розподілу і використання фінансових ресурсів і грошових коштів в умовах невизначеності середовища та дефіциту часу для прийняття рішень.

Зарубіжні вчені обчислюють фінансову гнучкість за допомогою:

показника чистої балансової ліквідності (net liquidity balance), який обчислюється як відношення грошових коштів і їх еквівалентів у національній та іноземній валютах до сукупних активів,

коефіцієнта RISK, що дорівнює відношенню накопиченого прибутку(accumulated profit) до накопичених інвестицій (accumulated investments).

34. Основні складові інвестиційного ринку

Інвестиційний ринок (IP) — це ринок об'єктів інвестування в усіх його формах. Його можна розглядати як сукупність окремих ринків (об'єктів реального та фінансового інвестування) і виділити такі ринки: прямих капітальних вкладень, приватизованих об'єктів, нерухомості, інших об'єктів реального інвестування, фондовий і грошовий ринок. Співвідношення між ними постійно змінюється, і на них впливають внутрішні та зовнішні фактори.

Ринок прямих капітальних вкладень є одним із найбільш значимих сегментів інвестиційного ринку України. Формою інвестування на цьому ринку є капітальні вкладення в нове будівництво, на реконструкцію, розширення, технічне переозброєння діючих підприємств.

Ринок приватизованих об'єктів значною мірою розвивається у зв'язку із процесами приватизації державних підприємств.

Ринок нерухомості — це самостійна складова інвестиційного ринку у зв'язку з його специфікою та суттєвими перспективами розвитку та розширення.

Ринок об'єктів тезаврації забезпечує здійснення операцій щодо інвестування у предмети колекціонування,"антикваріату, художні твори та інші цінності. Цей ринок поки ще не відіграє значної ролі в економіці нашої країни.

Ринок об'єктів фінансового інвестування — це фондовий ринок (ринок цінних паперів) і грошовий ринок. Основна функція фондового ринку — мобілізація коштів за допомогою цінних паперів з метою організації та розширення масштабів господарської діяльності реального сектору економіки. Фондовий ринок виконує важливу інформаційну функцію, і ситуація на ньому інформує інвесторів про економічну кон'юнктуру та дає орієнтири щодо розміщення капіталів. Стан справ на фондовому ринку має важливе значення для стабільного розвитку економіки. Крах на фондовому ринку може викликати кризу.

Грошовий ринок є самостійним сегментом тому, що частина його формується за допомогою таких об'єктів інвестування, як банківські депозитні вклади та іноземна валюта.

Кон'юнктура ринку становить форму вияву на інвестиційному ринку в цілому чи на окремих його сегментах системи факторів (умов), що визначають співвідношення попиту, пропозиції, цін і рівня конкуренції. Для кон'юнктури інвестиційного ринку характерні чотири стадії: піднесення кон'юнктури; кон'юнктурний бум; послаблення кон'юнктури; кон'юнктурний спад.

Піднесення кон'юнктури пов'язане із пожвавленням економіки в цілому. Характерним для цієї стадії є зростання обсягів попиту на об'єкти інвестування, рівня цін на них, розвиток конкуренції серед інвестиційних посередників.

Кон'юнктурний бум характеризується значним зростанням попиту на всі об'єкти інвестування. Попит не повністю буде задоволений пропозицією, яка є на ринку (зростають ціни на об'єкти інвестування, доходи інвесторів і посередників).

Послаблення кон'юнктури пов'язане зі зниженням інвестиційної активності у результаті спаду в економіці в цілому. Практично досягається насичення попиту на об'єкти інвестування за деякого зниження їх пропозиції. Спочатку стабілізується рівень цін на більшість об'єктів інвестування, потім вони повільно знижуються разом із доходами інвесторів та інвестиційних посередників.

Ознакою кон'юнктурного спаду інвестиційного ринку є низький рівень попиту та пропозиції об'єктів інвестування, а рівень пропозиції перевищує попит. При цьому суттєво знижуються ціни на об'єкти інвестування, доходи учасників ринку знижуються до найнижчого рівня, можливі навіть збитки в окремих сферах інвестиційної діяльності.

Обсяг операцій на інвестиційному ринку визначає стадію кон'юнктури ринку протягом усього кон'юнктурного циклу.

Аналіз і дослідження загальних і складових показників кон'юнктури ринку дасть змогу розробити заходи щодо підвищення інвестиційної активності держави в цілому, регіонів і галузей промисловості.

35. Необхідність врахування фаз економічного розвитку держави для інвестиційної привабливості інвестиційного ринку.

36. Методичні підходи щодо визначення інвестиційної привабливості галузей

Привабливість держав розраховується міжнародними організаціями та установами за різними ознаками, однак математичний підхід є однаковим, — це розрахунок рейтингової системи оцінок держави. Ранжування країн світу за цим показником характеризує інвестиційну привабливість країни і слугує своєрідним "барометром" для іноземних інвесторів. Наступним кроком є оцінка інвестиційної привабливості на мезоекономічному рівні, тобто оцінка перспектив і можливостей галузей промисловості та регіонів, що полягає в забезпеченні найбільш високої ефективності використання інвестицій. Виходячи з досвіду роботи з вітчизняними та іноземними інвесторами, можна констатувати, що стратегічного інвестора завжди цікавить привабливе підприємство в інвестиційно-привабливій галузі та регіоні. Інвестор не буде вкладати кошти у привабливе підприємство галузі, яка знаходиться у кризовому стані, або розташоване в непривабливому регіоні.

На мезоекономічному рівні інвестиційна привабливість, на думку фахівців, є інтегральною характеристикою окремих галузей і регіонів країни в цілому з позиції інвестиційного клімату, розвитку продуктивних сил, інвестиційної структури, можливості залучення інвестиційних ресурсів та інших факторів, які суттєво впливають на формування дохідності інвестицій і зменшення інвестиційних ризиків. Для оцінки інвестиційної привабливості галузі може бути використана система з трьох груп показників, які відображають рівень прибутковості діяльності галузі, перспективності її розвитку та інвестиційних ризиків.

Рівень прибутковості враховує всі використовувані і власні активи, реалізацію продукції й витрати на її виробництво.

Рівень перспективності відображає значення галузі в економіці, стійкість галузі до спаду виробництва, забезпеченість перспектив зростання власних фінансових ресурсів і ступінь державної підтримки розвитку галузі.

Рівень інвестиційних ризиків ураховує рівень конкуренції, інфляційної стійкості продукції галузі та рівень соціальної напруженості.

Інтегральний показник розраховується на підставі трьох Груп синтетичних показників з урахуванням пропорційності їх рівня: рентабельність діяльності — 65 %; перспективи розвитку — 20; інвестиційні ризики — 15 %. За цією методикою було проведене дослідження 44 підгалузей і відповідний аналіз за двома варіантами, тобто співвідношення прибутку від реалізації продукції (товарів і послуг) до суми використовуваних активів; балансового прибутку до суми використовуваних активів. Розрахунки були проведені з урахуванням впливу інфляції, оподаткування, цін й інших факторів, що дозволило визначити рангову значимість галузі за пріоритетами: на першому місці — будівництво, на другому — промисловість та ін. А це означає, що найбільшу інвестиційну привабливість у довгостроковій перспективі для здійснення реальних і фінансових інвестицій мають галузі будівництва та промисловості.

37. Інвестиційна привабливість регіонів

Інвестиційний проект може бути реалізований у тих регіонах, де для цього є найкращі умови. Важливу роль у процесі обґрунтування стратегії інвестиційної діяльності банків, компаній та фірм відіграє оцінка і прогнозування інвестиційної привабливості регіонів. Дослідження економічного розвитку окремих регіонів ведуться у багатьох країнах світу. Починаючи з 1980 р. Інститут менеджменту в Лозанні (Швейцарія) щорічно публікує відповідний рейтинг країн.

У США розроблено рейтинг штатів на основі так званих статистичних карт. Він базується на основних оцінках політичної інфраструктури, демографи, динаміки економічного руху. У цій статистичній карті наводяться дані стосовно всіх штатів у вигляді чотирьох зведених індексів: економічної ефективності, ділової активності, потенціалу економічного розвитку території, умов податкової політики. Нині в Україні різні установи та організації для визначення інвестиційної привабливості регіону застосовують власні методики. При оголошенні результатів розрахунків привабливості регіонів не завжди наводиться механізм або методика розрахунку, тому часто неможливо визначити переваги та недоліки тієї чи іншої оцінки інвестиційної привабливості регіону.

Мінекономіки України щорічно розраховує рейтинг привабливості регіонів України за такими показниками, як економічний стан регіону, розвиток ринкової, транспортної та фінансової інфраструктури, стан людських ресурсів, діяльність органів місцевої виконавчої влади у сфері підприємництва.

В Україні ініціатором створення системи інвестиційної привабливості регіонів була компанія "ОМЕТА-Інвест", яка під керівництвом І.О. Бланка розробила та провела відповідні дослідження. За цією системою, оцінка привабливості регіону здійснюється у формі ранжування за синтетичними (узагальненими) групами показників

Таблиця 2.3. Методики визначення інвестиційної привабливості регіонів

|

Перелік груп показників |

Вагомість показників, % |

|

Рівень загальноекономічного розвитку |

35 |

|

Рівень розвитку інвестиційної інфраструктури регіону |

15 |

|

Демографічна характеристика регіону |

15 |

|

Рівень розвитку ринкових відносин та комерційної інфраструктури регіону |

25 |

|

Рівень криміногенних, екологічних та інших ризиків |

10 |

За цією системною оцінки була визначена привабливість усіх регіонів України. Ця методика була доопрацьована А.Ф. Гойко з погляду нової територіальної структуризації економіки промисловості України. В основу дослідження оцінки було покладено нове ранжування територіальної структури економічно-промислових районів України, дані Міністерства статистики, а також показники інвестиційних проектів.

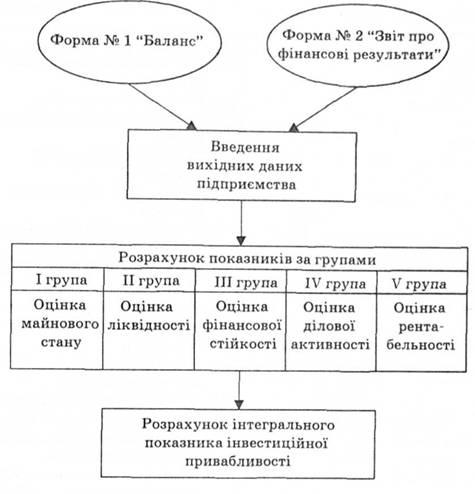

38 Методика визначення інвестиційної привабливості підприємства

Об'єктивна оцінка фінансового стану підприємства може проводитися за розробленими методиками експрес-аналізу або поглибленого аналізу, які базуються на використанні абсолютних і відносних показників. Такі методики дають змогу виявляти проблемні напрямки діяльності підприємства і досліджувати причини, які їх зумовили, але не дають змоги зробити обґрунтовані висновки про його фінансовий стан в цілому, інвестиційну привабливість та потенційні можливості. Це питання вирішується за допомогою визначення інтегрального показника інвестиційної привабливості підприємства. Для оцінки інвестиційної привабливості підприємства можуть бути використані різні фінансово-економічні показники функціонування підприємства протягом певного періоду.

Визначення інвестиційної привабливості слід розглядати не тільки як інтегральний фінансово-економічний показник, а й як систему кількісних показників оцінки господарського, фінансового, технічного потенціалів підприємства, що дозволяє оцінити позицію конкретного підприємства відповідної галузі та регіону. Кінцевий результат щодо інвестиційної привабливості підприємства дає змогу замовникам більш об'єктивно оцінити стан і можливості певного підприємства України.

Оцінка інвестиційної привабливості повинна здійснюватися у два етапи:

— перший етап: розрахунок інтегрального показника за кожним підприємством окремо на підставі фінансової та бухгалтерської звітності;

— другий етап: визначення оцінки інвестиційної привабливості підприємства шляхом корегування інтегрального показника, розрахованого на першому етапі з урахуванням привабливості на мезоекономічному рівні, впливу результатів фінансово-господарської діяльності та ризиків діяльності підприємства.

На першому етапі для визначення показника привабливості конкретного підприємства використовується метод розрахунку інтегрального показника. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за назвою, одиницями виміру, вагомістю та іншими характеристиками чинників. Це спрощує процедуру оцінки конкретної інвестиційної пропозиції. Для розв'язання цих завдань і забезпечення об'єктивної оцінки інвестиційної привабливості підприємств використовується така послідовність визначення інтегрального показника (рис. 2.8).

Аналіз діючих методик проведення фінансового аналізу з урахуванням Положень (стандартів) бухгалтерської та фінансової звітності дозволяють сформувати п'ять груп показників (загалом 45 показників), які використовуються для визначення інтегрального показника (табл. 2.5). Формули розрахунку показників наведено у дод. А.

39. Життєвий цикл підприємства та його інвестиційна привабливість

На інвестиційну привабливість діючого підприємства впливає стадія його життєвого циклу. В теорії ринку виокремлюють шість послідовних стадій: "народження", "дитинство", "юність", "рання зрілість", "остаточна зрілість", "старіння".

Загальний період усіх стадій життєвого циклу підприємства (ЖЦП) становить приблизно 20—25 років (залежно від галузі та впливу НТП), після чого воно припиняє своє існування або відроджується на новій основі.

На стадіях зростання та стабільності (перші 4 стадії) підприємство є привабливим об'єктом інвестування. Технічне переозброєння, реконструкція, модернізація та ін., конкурентоспроможність підприємства, зростання обсягів інвестиційних ресурсів забезпечують привабливість об'єкта інвестування. На останніх двох стадіях ("остаточної зрілості" та "старіння") підприємство практично втрачає свою інвестиційну привабливість, тому що всі свої потенційні можливості воно використало і потребує кардинальних змін.

Як свідчить вітчизняний і закордонний досвід інвестиційно-привабливими вважаються підприємства, що знаходяться на стадіях, коли в них збільшуються обсяги продажу, рівень використання виробничих потужностей та ін., тобто покращуються показники їх діяльності. На стадіях "остаточної зрілості" та "старіння" інвестиції вважаються недоцільними, за винятком тих випадків, коли продукція підприємства має досить високі маркетингові перспективи, обсяг інвестицій у технічне переоснащення невеликий і вкладені кошти можуть повернутися інвестору в найкоротший термін (до 2 років).

Якщо передбачається перепрофілювання, диверсифікація або реструктуризація підприємства, то інвестування доцільне і на стадії "старіння". Ці заходи дозволяють економити практично всі види ресурсів, збільшити обсяги продажу за рахунок розширення номенклатури (асортименту) порівняно з новим будівництвом.

Розглянутий підхід впливу стадії життєвого циклу підприємства (ЖЦП) використовується в умовах відносної стабільності ринкових відносин. Нині в Україні цей підхід не можна використовувати повною мірою. Це пов'язано з особливостями становлення, розвитку та функціонування будь-якого підприємства в національній економіці. Якщо дотримуватися розглянутого підходу до визначення стадій ЖЦП, то практично всі підприємства, які були засновані до переходу до ринкових відносин, можуть бути віднесені тільки до останньої стадії ("старіння"). Значна тривалість економічної кризи стосувалася та стосується всіх об'єктів і суб'єктів господарювання в Україні.

40 Можливі джерела інвестиційних ресурсів підприємства

Перелік усіх можливих джерел інвестування за каналами надходження інвестиційних коштів наведено в Законі України "Про інвестиційну діяльність": власні фінансові ресурси інвестора (прибуток, амортизаційні відрахування, повернення збитків щодо аварій, стихійного лиха, грошових накопичень та заощаджень фізичних та юридичних осіб та ін.); займані (позикові) фінансові кошти інвестора (облігаційні займи, банківські та бюджетні кредити); залучені фінансові кошти інвестора (кошти від продажу акцій, пайові та інші вклади фізичних та юридичних осіб); бюджетні інвестиційні асигнування; безоплатні та благодійні вклади, пожертвування організацій, підприємств, громадян.

Джерела формування інвестиційних ресурсів поділяються на три основні групи: власні, залучені та позикові.

Власні інвестиційні джерела підприємства є основними: прибуток, що залишається у розпорядженні підприємства після сплати податків та інших обов'язкових платежів; амортизаційні відрахування; раніше виконані довгострокові фінансові вкладення, строк сплати яких закінчується в поточному періоді, реінвестований прибуток шляхом продажу частини основних фондів; страхова сума відшкодування збитків, викликаних втратою майна; частка зайвих оборотних активів, що іммобілізується в інвестиції; гранти.

Власні джерела інвестицій підприємства порівняно із залученими та позиковими характеризуються простотою і швидкістю залучення, високою віддачею за критерієм норми прибутковості капіталу (не вимагають сплати позикового відсотка в будь-яких його формах). Використання власних ресурсів істотно знижує ризик неплатоспроможності й банкрутства підприємства, і при цьому управління цілком зберігається в руках його засновників. Разом з тим власні джерела обмежені, не дають змоги істотно розширити інвестиційну діяльність за сприятливої кон'юнктури ринку. Недостатність зовнішнього контролю за ефективністю використанню власних інвестиційних ресурсів при некваліфікованому управлінні ними може призвести до складних фінансових наслідків для підприємства.

Разом із власними джерелами інвестицій використовуються залучені кошти: емісія акцій підприємства; емісія інвестиційних сертифікатів (інвестиційних фондів і компаній); внесок сторонніх вітчизняних та зарубіжних інвесторів у статутний фонд; безкоштовне цільове інвестування, що надається державними органами та комерційними структурами. Серед залучених джерел насамперед розглядається можливість залучення акціонерного капіталу. Це джерело може бути використане підприємствами та їх самостійними структурами (дочірніми підприємствами), утвореними у формі акціонерних товариств. Підприємства вже зараз широко використовують можливості залучення акціонерного капіталу до інвестиційної діяльності.

Однією з форм додаткового залучення капіталу є розширення статутного фонду за рахунок додаткових внесків (паїв) вітчизняних та закордонних інвесторів. Серед залучених коштів розглядається також безоплатне цільове інвестування" що надається державними органами та комерційними структурами. Важливими джерелами інвестицій є такі можливі позикові кошти: довгострокове кредитування; цільовий державний кредит; інвестиційний податковий кредит; інвестиційний лізинг; інвестиційний селенг.

Інвестиційний селенг є однією з нових форм залучення інвестиційних ресурсів. Це специфічна форма зобов'язання, що складається з передачі власником (юридичними або фізичними особами) прав з користування та розпорядження його майном за відповідну плату. Таким майном можуть бути будинки, споруди, сировина й матеріали, цінні папери, а також продукти інтелектуальної та творчої праці. У зарубіжній практиці селенг — один з найважливіших інструментів фінансування інвестицій у різноманітних сферах бізнесу.

Лізинг — це довгострокова оренда машин, устаткування, транспортних засобів, а також споруд виробничого характеру. Лізинг значно відрізняється від оренди. На відміну від орендаря, лізингоодержувач бере об'єкт у довгострокове користування та виконує традиційні обов'язки покупця, пов'язані з правом власності: сплата за майно, відшкодування збитків від випадкової втрати майна, його страхування й технічне обслуговування, ремонт. Однак власником майна в цьому випадку залишається лізингодавець.

Лізинг та селенг використовуються при нестачі власних фінансових коштів для реального інвестування, а також при інвестиціях у реальні проекти з невеликим періодом експлуатації чи з високим ступенем зміни технології.

Найбільш досконалий розподіл фінансових ресурсів інвестиційної діяльності на думку фахівців*30 — це виділення двох груп джерел: зовнішні та внутрішні джерела інвестування. Внутрішні джерела інвестування — це національні джерела: власні кошти підприємств, ресурси фінансового ринку, заощадження населення, бюджетні інвестиційні асигнування. Зовнішні джерела — це іноземні інвестиції, кредити, позики.

41. Етапи розробки стратегії залучення інвестиційних ресурсів

Всі

напрямки і форми інвестиційної діяльності

підприємства здійснюються за рахунок

формованих ним інвестиційних

ресурсів.

Інвестиційні ресурси представляють

собою всі види грошових і інших активів,

що залучаються для здійснення вкладень

в об'єкти інвестування.

Стратегія

формування інвестиційних ресурсів

покликана забезпечити: 1)

безперебійну інвестиційну діяльність

у передбачених об'єктах; 2) найбільш

ефективне використання власних фінансових

коштів, що спрямовуються на ці цілі, а

також 3) фінансову стійкість підприємства

у довгостроковій перспективі.

Розробка

стратегії формування інвестиційних

ресурсів здійснюється за окремими

етапами:

42. Методи фінансування інвестиційної діяльності підприємств

Залежно від форми залучення інвестиційного капіталу існують такі методи фінансування інвестиційних проектів, як самофінансування; акціонування; кредитне фінансування; бюджетне фінансування; фінансування за рахунок безоплатних та благодійних внесків і пожертвувань; змішане фінансування, див. рис. 8.4.

Обираючи той чи інший метод фінансування інвестиційних проектів, треба враховувати їх особливості.

43. Необхідні умови формування інвестиційної стратегії підприємства

Інвестиційна стратегія- це система довгострокових цілей інвестиційної діяльності підприємства, що обумовлені загальними завданнями його розвитку та інвестиційною ідеологією, а також вибір найбільш ефективних шляхів їх досягнення.

Актуальність розробки інвестиційної стратегії підприємства визначається рядом умов. Найважливішим з них є інтенсивність зміни чинників зовнішнього інвестиційного середовища. Висока динаміка основних макроекономічних показників, що пов'язані з інвестиційною активністю підприємств, темпи розвитку технологій, часті коливання кон'юнктури інвестиційного ринку, мінливість державної інвестиційної політики і форм регулювання інвестиційної діяльності не дозволяють ефективно управляти інвестиціями підприємства на основі лише раніше накопиченого досвіду і традиційних методів І, оскільки під впливом багатьох факторів інвестиційні рішення окремих структурних підрозділів підприємства можуть мати різно направлений характер, що може призвести до виникнення протиріч і зниження ефективності інвестиційної діяльності в цілому. Однією з умов, що визначають актуальність розробки інвестиційної стратегії підприємства, є його майбутній перехід до нової стадії життєвого циклу. Кожній із стадій життєвого циклу підприємства властиві характерні рівень інвестиційної активності, напрямки і форми інвестиційної діяльності, особливості формування інвестиційних ресурсів і саме інвестиційна стратегія дозволяє заздалегідь адаптувати інвестиційну діяльність підприємства до майбутніх кардинальних змін можливостей його економічного розвитку.Важливою умовою, що визначає актуальність розробки інвестиційної стратегії, є кардинальна зміна цілей операційної діяльності підприємства у зв'язку з новими комерційними можливостями. Реалізація таких цілей потребує зміни виробничого асортименту, впровадження нових виробничих технологій, освоєння нових ринків збуту продукції і т.п. За таких умов істотне зростання інвестиційної активності підприємства та диверсифікація форм його інвестиційної діяльності повинні мати прогнозований характер і забезпечуватись розробкою чітко сформульованої інвестиційної стратегії.

44. Інвестиційні рішення та їх обґрунтування

Інвестиційні рішення - це рішення, пов'язані із вкладанням (інвестуванням) коштів в активи в певний період часу з метою одержання зиску в майбутньому.

Управлінські інвестиційні рішення фокусуються на питаннях визначення напрямів (об'єктів) вкладання тих коштів, які є в розпорядженні організації. Досить часто в літературі зазначається, що інвестиції здійснюються з метою отримання прибутку. Це так лише певною мірою. Треба звертати увагу, що існує й "соціальне інвестування", навіть у рамках діяльності комерційних організацій. У таких випадках не виникає прямого комерційного ефекту у вигляді прибутку. З'являються ефекти іншого типу - покращання умов праці, відпочинку, оздоровлення, культурно-освітнього розвитку тощо. До того ж слід ураховувати, що, крім прибутку, власників бізнесу цікавить рівень капіталізації компанії, тобто її ринкова вартість. Це важливе фінансове питання: яку суму коштів може отримати власник при повному або частковому продажу свого бізнесу? Тому фінансовий менеджмент компанії, управлінські рішення можуть фокусуватися не тільки на прибутку, але й на ряді інших цілей. Безумовно тільки те, що фінансово-інвестиційні рішення мають "працювати" на інтереси власників організації, на забезпечення реалізації стратегії організації та її бізнес-одиниць, на досягнення необхідного рівня поточної та перспективної конкурентоспроможності організації.

Інвестиційні рішення можна поділити на такі види:

- матеріальні (вкладання в реальний капітал);

- фінансові (вкладання у фінансові активи - цінні папери тощо);

- нематеріальні (вкладання в нематеріальні активи).

Об'єктами інвестиційної діяльності організації можуть бути основні фонди, цінні папери, інтелектуальний капітал, інші об'єкти власності та майнові права.

У визначенні доцільності прийняття того чи іншого інвестиційного проекту потрібно відповісти на такі основні запитання:

- який необхідний обґрунтований обсяг фінансових ресурсів;

- які джерела фінансування можуть бути використані;

- яким може бути термін окупності інвестицій?

Розглянемо найбільш відомі методи фінансового аналізу для прийняття інвестиційних рішень щодо двох груп об'єктів інвестування - матеріальних (реальних) і фінансових.

45-46 Оцінка вартості бізнесу. Оцінка вартості підприємства та її елементи

Відповідно до міжнародних стандартів, оцінка вартості бізнесу - це акт чи процес формування умовиводу оцінювача та підрахунку вартості бізнесу, цілісного майнового комплексу або пов'язаних з ним прав. Визначення вартості окремих елементів бізнесу досліджувалося у попередніх розділах, що дало змогу сформувати першооснову проведення системних оціночних робіт. Загалом при визначенні вартості бізнесу використовуються детально розглянуті раніше три основні підходи - витратний, результатний (дохідний) та аналоговий (порівняльний). Головна складність визначення ринкової вартості бізнесу полягає у необхідності проведення системних розрахунків і узгодження таких основних складових: ринкової вартості всіх активів підприємства (матеріальних і нематеріальних), ефективності розподілу та використання виробничих ресурсів, якості господарських процесів (виробничих та управлінських), ринкової позиції та конкурентоспроможності підприємства тощо. Мета та характер розрахунків вимагають вирізняти внутрішню та зовнішню оцінку вартості бізнесу. Перша з них реалізує цільові орієнтири менеджменту підприємства (власників) через облік вартості усіх внутрішніх елементів виробничо-комерційної системи підприємства. Зовнішня оцінка передбачає врахування впливу зовнішніх (ринкових) чинників на вартість підприємства, виходячи з доступної широкому загалу господарської інформації.

Як правило, внутрішня оцінка бізнесу обмежена лише керованими з боку підприємства факторами вартості, а зовнішня - лише некерованими факторами за мінімальної кількості внутрішньої інформації. З метою проведення адекватних практичних розрахунків слід інтегрувати два вищевказані різновиди оцінок.

Щодо теоретичних досліджень даної проблеми, то їх цілком можна розділити на два блоки, доповнивши механізмом системного агрегування. Кожен з елементів знаходить своє вираження у конкретних вартісних показниках інтегрованого характеру: Вартість машин та обладнання. . Вартість земельної ділянки, будівель та споруд на ній. Вартість сировинно-матеріальних запасів. . Вартість трудового потенціалу. Вартість нематеріальних складових потенціалу підприємства.

6. Вартісна оцінка якості бізнес-процесів підприємства. Визначені основні складові внутрішнього характеру слід доповнити зовнішнім (ринковим) елементом, таким як конкурентоспроможність потенціалу підприємства. Саме через нього візується зв'язок внутрішньої оцінки вартості бізнесу з її зовнішнім еквівалентом. Конкурентоспроможність потенціалу підприємства закладає основу для розроблення результатних моделей визначення вартості бізнесу.

Формуючи загальний показник вартості бізнесу, необхідно враховувати об'єктивну структуру елементів, що формують виробничо-комерційну систему

З метою формалізації побудованої моделі показників вартості бізнесу можна запропонувати таку матрицю зв'язків, де кожен прямий зв'язок позначається 0,5, а у разі існування ще й зворотного зв'язку - 1; відсутність будь-яких зв'язків позначається 0.

Переходячи до прикладних аспектів оцінки вартості бізнесу, можна відзначити, що найбільшого поширення набули експертні методи оцінки, що базуються на використанні поряд з формалізованими кількісними (вартісними) критеріями якісних характеристик, які, як правило, неможливо виразити у конкретних цифрах. Спектр застосовуваних методів оцінки вартості бізнесу можна згрупувати відповідно до описаних вище підходів.

Таблиця 12.1. МЕТОДИ ОЦІНКИ ВАРТОСТІ БІЗНЕСУ

|

Підхід |

Метод оцінки |

Базовий постулат |

|

|

Простий балансовий метод |

Вартість бізнесу визнається рівною різниці |

|

|

Метод регулювання балансу |

Вартість бізнесу визначається підсумовуванням реальної вартості усіх компонентів цілісного майнового комплексу підприємства з вирахуванням сум його зобов'язань |

|

Витратний |

Метод ліквідаційної вартості |

Вартість бізнесу може бути реально отримана при його ліквідації; або сумі ліквідаційних вартостей усіх видів майна підприємства. Визначається три види ліквідаційної вартості бізнесу: упорядкована, примусова і кінцева |

|

Метод вартості заміщення |

Вартість бізнесу визначається підрахуванням вартості створення ідентичного цілісного майнового комплексу у поточних цінах, який має аналогічну корисність для власників, але сформований відповідно до сучасних стандартів та вимог | |

|

|

Метод чистих активів |

Вартість бізнесу визначається вирахуванням зі скоригованої вартості активів підприємства скоригованої вартості його пасивів. Коригування полягає у ціновому приведенні чи нормалізації бухгалтерської звітності |

|

|

Метод нагромадження активів |

Вартість бізнесу дорівнює різниці між ринковою вартістю всіх активів підприємства та ринковою вартістю усіх його пасивів (зобов'язань) у поелементному розрізі |

|

Результатний |

Метод прямої доходів |

Вартість бізнесу дорівнює теперішній вартості майбутніх грошових потоків від його використання, що можуть бути капіталізовані учасниками (власниками) |

|

Метод дисконтування грошового потоку |

Вартість бізнесу дорівнює теперішній вартості грошових потоків, генерованих кожним його компонентом, з урахуванням відмінностей у рівнях дисконту | |

|

|

Метод економічного прибутку |

Вартість бізнесу визначається множенням суми інвестованого капіталу на ставку економічної рентабельності, яка дорівнює різниці між рентабельністю інвестованого капіталу і середніми витратами на його залучення та використання |

|

|

Метод додаткових доходів |

Вартість бізнесу визначається врегулюванням балансу підприємства та оцінюванням можливостей отримання доходів від його використання |

|

Порівняльний |

Метод мультиплікаторів |

Вартість бізнесу оцінюється на основі визначених коефіцієнтів, що відтворюють суттєві характеристики аналогічних об'єктів, представлених на ринку |

|

Метод галузевих співвідношень |

Вартість бізнесу визначається на основі цінових показників та інших якісних (чи фінансових) співвідношень, характерних для даної сфери господарювання | |

|

Метод аналогових продажів чи ринку капіталу |

Вартість бізнесу встановлюється на рівні ціни купівлі-продажу контрольних пакетів акцій компаній чи алогічних цілісних майнових комплексів |

47. Визначення теперішньої грошової вартості

Теперішня (сучасна) вартість грошей – це сума майбутніх грошових надходжень, приведених до сучасного моменту з врахуванням процентної ставки, або норми дохідності.

Теперішня вартість грошей розраховується за формулою:

PV

= ![]() ,

,

де: PV (present value)- теперішня вартість грошей.

48 Ставка дисконтування, формування та використання для розрахунку

Розрахунок теперішньої вартості грошей називається процесом дисконтування майбутньої вартості грошей. З формули випливає, що дисконтування – процес зворотній нарощуванню. Величина r називається ставкою дисконту, або просто дисконтом, а величина (1+r)n – множником дисконтування.

Дисконт – це процентна ставка, яка застосовується до грошових сум, які інвестор планує отримати в майбутньому для того, щоб визначити розмір інвестицій в теперішній час. При визначенні дисконтних ставок враховують такі принципи:

з двох майбутніх надходжень вищу дисконтну ставку матиме те, що надійде пізніше;

чим нижчий визначений рівень ризику, тим нижчою повинна бути ставка дисконту;

якщо загальні процентні ставки на ринку ростуть, ростуть і дисконтні ставки.

Дисконт може зменшитись, якщо є перспектива ділового підйому, зниження інфляції та процентних ставок. Якщо зменшується дисконт, то зростає теперішня вартість майбутніх доходів.

Множник дисконтування – поточна вартість 1 грошової одиниці за період n, дисконтована на відсоток r за кожний період.

49. Фінансові оцінки інвестиційних проектів

Фінансові показники, що використовуються банками для оцінки інвестиційного проекту

|

№ п.п. |

Назва коефіцієнта |

Формула |

Нормативне значення |

|

1 |

Коефіцієнти ліквідності | ||

|

1.1 |

Коефіцієнт поточної ліквідності |

Сума оборотних активів, витрати майбутніх періодів / Поточні зобов'язання |

1,5 |

|

1.2 |

Коефіцієнт абсолютної ліквідності |

Сума грошових коштів, поточні фінансові інвестиції/Поточні зобов'язання |

0,2-0,35 |

|

1.3 |

Коефіцієнт покриття |

Оборотні активи / Позиковий капітал |

> 1 |

|

2 |

Коефіцієнти фінансової стійкості | ||

|

2.1 |

Коефіцієнт концентрації власного капіталу |

Власний капітал / Баланс |

>0,5 |

|

2.2 |

Коефіцієнт фінансової залежності |

Баланс / сума власного капіталу, забезпечення подальших виплат і платежів, доходи майбутніх періодів |

= 2 |

|

2.3 |

Коефіцієнт маневреності власного капіталу |

Власний капітал - необоротні активи / Власний капітал |

>0,1 |

|

2.4 |

Коефіцієнт концентрації позикового капіталу |

Позиковий капітал / Баланс |

>0,5 |

|

2.5 |

Коефіцієнт довгострокового залучення позикових коштів |

Довгострокові пасиви / Довгострокові пасиви + Власний капітал |

Зростання показника в динаміці - негативна тенденція |

|

2.6 |

Коефіцієнт співвідношення позикових та власних коштів |

Позикові кошти / Власний капітал |

Збільшення показника - зниження фінансової стійкості |

|

3 |

Коефіцієнти ділової активності | ||

|

3.1 |

Коефіцієнт загальної оборотності капіталу |

Виручка від реалізації / Баланс |

Зростання показника - сприятлива тенденція |

|

3.2 |

Коефіцієнт оборотності готової продукції |

Виручка від реалізації / Середній за період розмір готової продукції |

Зростання показника - сприятлива тенденція |

|

3.3 |

Коефіцієнт оборотності дебіторської заборгованості |

Виручка від реалізації / Середньорічна вартість чистої дебіторської заборгованості |

Зменшення показника - сприятлива тенденція |

|

3.4 |

Середній сірок обороту дебіторської заборгованості |

Тривалість періоду / Коефіцієнт оборотності дебіторської заборгованості |

Зменшення показника-сприятлива тенденція |

|

3.5 |

Коефіцієнт оборотності кредиторської заборгованості |

Виручка від реалізації / Середньорічна вартість чистої кредиторської заборгованості |

Зменшення показника - сприятлива тенденція |

|

3.6 |

Середній строк обороту кредиторської заборгованості |

Тривалість періоду / Коефіцієнт оборотності кредиторської заборгованості |

Зменшення показника - сприятлива тенденція |

|

3.7 |

Коефіцієнт оборотності власних коштів |

Виручка від реалізації готової продукції / Середньорічна вартість власних засобів |

Зростання показника - сприятлива тенденція |

|

4 |

Коефіцієнти прибутковості | ||

|

4.1 |

Чиста норма прибутку |

Прибуток після сплати податків / Чистий обсяг продажу |

Зростання показника - сприятлива тенденція |

|

4.2 |

Загальний дохід на активи |

Прибуток після сплати податків / Підсумок балансу по активах |

|

50 Чутливість інвестиційного проекту та її визначення

Суб'єкти господарювання діють в умовах невизначеності, тобто неоднозначного розвитку конкретних подій у майбутньому, неможливості передбачити основні величини і показники діяльності підприємства, у тому числі впровадження інвестиційного проекту. Невизначеність — це об'єктивне явище, яке, з одного боку, є умовою будь-якої підприємницької діяльності, а з іншого — причиною постійної загрози втрати будь-якого підприємця. Повне виключення невизначеності, тобто створення однозначних умов ведення бізнесу, — настільки бажане явище для кожного підприємця, наскільки і неможливе. Водночас невизначеність не можна трактувати тільки як негативне явище, оскільки на етапі трансформації ринкової економіки вона може створити додаткові можливості, які неможливо було передбачити на початку впровадження інвестиційного проекту. В цілому фактор невизначеності оцінюється зі знаком "мінус" в підприємницькій діяльності.

Отже, запорука успіху реалізації інвестиційного проекту полягає в умінні прийняття рішень в умовах невизначеності. Найбільш простий спосіб прийняття рішення — довіряти власній інтуїції. На жаль, у країнах з перехідною економікою, в тому числі й в Україні, це поки що єдиний реальний спосіб. У нинішній ситуації успіх повністю залежить від таланту підприємця (фінансового менеджера чи керівника підприємства, організації, установи). Однак навіть найбільш талановитий бізнесмен, уже досягнувши успіху, не може оцінити, скільки додаткових можливостей він втратив на шляху до цього успіху і в скільки разів його успіх був би більшим, якби він використав усі ці додаткові можливості. Але крім додаткових можливостей в майбутньому можуть також виникати додаткові загрози для господарювання, оскільки неможливо передбачити та спрогнозувати, як може вплинути на впровадження інвестиційного проекту зміна факторів зовнішнього середовища (нормативно-законодавча база, податкове законодавство; падіння попиту на продукцію, що випускається; стихійні лиха; аварії; ціна на ресурси та інші форс-мажорні обставини) діяльності підприємства. А оскільки менеджер відповідає, можливо навіть і матеріально, за цей прогноз, то відповідальність змушує його приймати досить песимістичні рішення. Разом з тим майже завжди можна визначити інтервал значень (більш чи менш широкий), в який прогнозний показник обов'язково потрапить. У цьому випадку ступінь його відповідальності знижується, тому що він напевно буде правий.

Отже розглянуті вище методи не вирішують усіх проблем. Менеджер, який прогнозує конкретний показник проекту, перекладає свою відповідальність на плечі особі, що приймає рішення відносно проекту в цілому. В умовах невизначеності такого однозначного рішення немає, а можливі інтервали значень за кожним з параметрів інвестиційного проекту породжують інтервал значень показника ефективності, серед яких — це точка беззбитковості (мертва точка, поріг рентабельності, критичний обсяг тощо). З'являються нові фактори, які визначають прийняття рішення і насамперед — фактор ризику, тобто можливість втрати підприємством частини своїх ресурсів, зниження запланованих доходів чи виникнення додаткових видатків у результаті здійснення діяльності.

Аналіз беззбитковості — невід'ємна частина інвестиційного проектування. Це дозволяє виявити основні проблемні місця проекту для досягнення заданого прибутку, що забезпечить необхідну ефективність інвестиційного проекту. Метою аналізу чутливості інвестиційного проекту є порівняльний аналіз впливу факторів на ключовий показник інвестиційного проекту, наприклад обсяг продажу, витрати, ціни продажу товарів тощо.

Практичний досвід показує, що найбільш ефективні ті проекти, згідно з якими виробництво функціонує на рівні, близькому до рівня повної потужності. Однак, незважаючи на це, деякі проекти збиткові протягом перших декількох років після їх реалізації. З роками ситуація поліпшується, тоді як інші проекти й далі працюють у збиток. Причин таких поганих результатів може бути безліч, наприклад: затримки в реалізації, дефекти у схемі проекту, дефіцит основних елементів, погана якість сировини, недостатній обсяг ринку, незадовільна якість продукції, цінова політика та ін. Якщо проект функціонує на низькому рівні використання виробничих потужностей, то доходи не можуть покрити всіх витрат. Коли рівень використання виробничих потужностей зростає, з'являється надія, що можна досягти ситуації, коли загальні доходи будуть дорівнювати загальним витратам.

Аналіз беззбитковості (або аналіз витрат, прибутку й обсягу виробництва та продажу) — це аналітичний підхід щодо вивчення взаємозв'язку витрат та доходів при різних рівнях продажу.

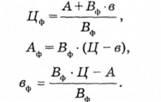

Критичний обсяг виготовлення продукції розрахунковим методом визначається за формулою:

![]() де

А — умовно-постійні витрати усього

обсягу продукції, грн; Ц — ціна продажу

одиниці продукції, грн/шт; в — умовно-змінні

витрати на одиницю продукції, грн/шт.

де

А — умовно-постійні витрати усього

обсягу продукції, грн; Ц — ціна продажу

одиниці продукції, грн/шт; в — умовно-змінні

витрати на одиницю продукції, грн/шт.

Чутливість інвестиційного проекту залежить від змінюваності критичного обсягу та обсягів виробництва продукції за кожним варіантом. Внаслідок цих параметрів обсяг продукції стане відповідати точці беззбитковості.

Індекс безпеки проекту за обсягом виробництва визначається за формулою:

![]() де

Вф —

фактичний (запланований) випуск продукції.

Цей показник показує крайню межу того,

на скільки може зменшитися фактичний

(запланований) обсяг виробництва зі

збереженням беззбитковості проекту.

За наведеними формулами визначають

індекси безпеки відповідно за ціною за

постійними витратами та за змінними

витратами:

де

Вф —

фактичний (запланований) випуск продукції.

Цей показник показує крайню межу того,

на скільки може зменшитися фактичний

(запланований) обсяг виробництва зі

збереженням беззбитковості проекту.

За наведеними формулами визначають

індекси безпеки відповідно за ціною за

постійними витратами та за змінними

витратами:

![]() Де

Ц — ціна запланованої продукції Цф —

ціна одиниці продукції, за якої фактичний

обсяг виробництва відповідатиме точці

беззбитковості.

Де

Ц — ціна запланованої продукції Цф —

ціна одиниці продукції, за якої фактичний

обсяг виробництва відповідатиме точці

беззбитковості.

![]() де

А — заплановані постійні витрати; Аф —

постійні витрати, за яких фактичний

обсяг виробництва відповідатиме точці

беззбитковості.

де

А — заплановані постійні витрати; Аф —

постійні витрати, за яких фактичний

обсяг виробництва відповідатиме точці

беззбитковості.

![]() де

в — заплановані змінні витрати на

одиницю продукції; вф —

змінні витрати на одиницю продукції,

за яких фактичний обсяг виробництва

відповідатиме точці беззбитковості.

де

в — заплановані змінні витрати на

одиницю продукції; вф —

змінні витрати на одиницю продукції,