8 Организационная структура банк

Организационная структура банка – внутренняя организация работы кредитного учреждения, с помощью которой структурируются и формализуются подходы и методы управления, определяются группы исполнителей, разрабатываются системы контроля и внутриорганизационных взаимоотношений.С помощью организационной структуры осуществляются все необходимые действия, направленные на достижение целей, которые ставит перед собой банк.В современном менеджменте существует несколько моделей организационных структур, которые используют кредитные организации.Механистическая структура наиболее традиционная. Каждое отдельное подразделение специализируются на своем круге операций. Механистические структуры бывают двух видов:1. Функциональные (или линейно-функциональные) подразделения создаются для решения определенных задач. При такой структуре в крупных кредитных организациях создается вертикальная иерархия департаментов, которые делятся на управления, а те в свою очередь – на отделы, отделы – на сектора, сектора – на группы и т. д. Функциональное деление чаще всего используется небольшими и средними кредитными организациями. В его основе – пооперационное разделение структур. Например, создаются валютный, кредитный, операционный отделы и т. п.2. Дивизионная структура, при которой деление организации ориентировано на потребителя, продукт или регион. В обязанности сотрудников соответствующих управлений входит полное обслуживание клиентов по всем видам оказываемых банком услуг. Они обязаны уметь объяснить правила предоставления услуг и дать свои рекомендации по возможным операциям.Чаще всего структурно сотрудники поделены на два-три управления: по работе с физическими лицами, обслуживанию юридических лиц, иногда создается специальное подразделение для VIP-клиентов. При дивизионной структуре существует разделение на фронт-офис, отвечающий за работу с клиентами, проведение операций, и бэк-офис, на который возложена работа по оформлению документации и другое обслуживание работы фронт-офиса.Органические структуры – альтернатива механистическим – ориентированы на быстрые изменения окружающей среды. К этой группе относятся такие структуры:-проектная, действует для реализации отдельно взятого проекта;-матричная, представляет собой совмещение традиционных механистических структур с проектным подходом к реализации целей.Орг.структура кредитных организаций не регулируется законодательно. Каждый банк вправе выбирать собственную систему

9. Формирование и использование собственных средств бюанка

Рис.2.1. Формы функционирования собственного капитала предприятия.

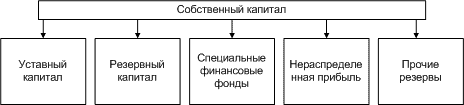

Собственные средства коммерческого банка – средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом.

1. Капитал и фонды банка: уставный капитал; собственные акции, выкупленные у акционеров; добавочный капитал; фонды банков; резервы на возможные потери по ссудам (по I группе риска).

2. Доходы будущих периодов: переоценка собственных средств в инвалюте; переоценка средств в инвалюте; переоценка ценных бумаг.

3. Доходы и прибыль.

Основными статьями собственных средств являются оплаченный капитал и резервы. Особой статьей выступает избыточный капитал.

В некоторых случаях его источником служит продажа акций банка по стоимости, превышающей номинал, т. е. фактическая прибыль.

Собственные средства банка частично могут вкладываться в долгосрочные активы (землю, здания, оборудование) и, кроме того, за счет отчислений в капитал банка создаются различные резервы.

Основные задачи анализа собственных средств банка сводятся к следующим:

• дать оценку состоянию собственных средств банка;

• оценить изменение структуры собственных средств;

• выявить причины возникновения иммобилизации собственных средств банка;

• определить резервы роста доходов и ликвидности баланса за счет рационального использования собственных средств банка.

Важным разделом анализа собственных средств является анализ УФ банка. Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста УФ. На основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы:

Темп роста = (Сумма фактически оплаченного УФ / Величина первоначально объявленного УФ, зафиксированная в уставе банка) х100 %.

Темп прироста = Темп роста – 100 % .

Другими показателями, характеризующими изменения УФ во времени или в пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.