Глава 2. Анализ организации процесса кредитования в оао «банк екатеринбург»

2.1 Показатели, характеризующие кредитную деятельность оао «Банк Екатеринбург»

ОАО «СКБ-банк» был создан в соответствии с решениями собраний учредителей – пайщиков с наименованием Акционерный коммерческий банк содействия коммерции и бизнесу «СКБ-банк», путем реорганизации в форме преобразования СВЕРДЛОВСКОГО КОММЕРЧЕСКОГО БАНКА «СКБ-БАНК» и является его правопреемником по всем обязательствам в отношении всех его кредиторов и должников, включая обязательства оспариваемые сторонами.

В соответствии с решением общего собрания акционеров (протокол № 1 от 17 мая 1996 года) наименование организационно-правовой формы Банка приведено в соответствие с действующим законодательством Российской Федерации и написание полного и сокращенного фирменных наименований Банка определено как открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу» (СКБ-банк).

В соответствии с решением общего собрания акционеров написание полного и сокращенного фирменных наименований Банка изменено на открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу» ОАО «СКБ-банк».

Место нахождения Банка: г. Екатеринбург, ул. Куйбышева, 75.

Банк вправе осуществлять следующие банковские операции:

-привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

-открытие и ведение банковских счетов физических и юридических лиц;

-осуществление переводов денежных средств по поручению физических и

юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

-инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

-купля-продажа иностранной валюты в наличной и безналичной формах;

-привлечение во вклады и размещение драгоценных металлов (при наличии

соответствующей лицензии Банка России);

-выдача банковских гарантий;

-осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов) и т.д.

Ознакомимся с организационной структурой банка:

Рисунок 5 — Организационная структура ОАО «СКБ – Банк»

Органами управления Банка являются:

- общее собрание акционеров Банка;

- совет директоров Банка;

- председатель Правления Банка;

- правление Банка.

Высшим органом управления Банка является общее собрание акционеров Банка.

К компетенции общего собрания акционеров Банка относится решение следующих вопросов:

- внесение изменений и дополнений в Устав Банка или утверждение Устав Банка в новой редакции, за исключением случаев, предусмотренных Федеральным законом «Об акционерных обществах»;

- реорганизация Банка;

- ликвидация Банка, назначение ликвидационной комиссии и утверждение

промежуточного и окончательного ликвидационных балансов;

- избрание членов Совета директоров Банка и досрочное прекращение их

полномочий;

- определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

- увеличение уставного капитала Банка путем увеличения номинальной стоимости акций;

- увеличение уставного капитала Банка путем размещения дополнительных акций посредством закрытой подписки;

- увеличение уставного капитала Банка путем размещения посредством открытой подписки дополнительных обыкновенных акций, составляющих более 25 процентов ранее размещенных обыкновенных акций;

- размещение эмиссионных ценных бумаг, конвертируемых в акции, посредством закрытой подписки;

- размещение посредством открытой подписки конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие более 25% ранее размещенных обыкновенных акций;

- уменьшение уставного капитала Банка путем уменьшения номинальной стоимости акций и другие вопросы.

Совет директоров Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Федеральным законом «Об акционерных обществах» к компетенции общего собрания акционеров Банка.

К компетенции Совета директоров Банка относятся следующие вопросы:

- определение приоритетных направлений деятельности Банка;

- созыв годового и внеочередного общих собраний акционеров, за исключением случаев, предусмотренных пунктом 8 статьи 55 Федерального закона «Об акционерных обществах»;

- утверждение повестки дня общего собрания акционеров;

- определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и другие вопросы, отнесенные к компетенции Совета директоров Банка в соответствии с положениями главы VII Федерального закона «Об акционерных обществах» и связанные с подготовкой и проведением общего собрания акционеров;

- увеличение уставного капитала Банка путем размещения дополнительных акций за счет имущества Банка, когда размещение дополнительных акций осуществляется посредством распределения их среди акционеров;

- увеличение уставного капитала Банка путем размещения посредством открытой подписки дополнительных обыкновенных акций, составляющих 25 и менее процентов ранее размещенных обыкновенных акций;

- размещение посредством открытой подписки конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие 25 и менее процентов ранее размещенных обыкновенных акций;

- размещение Банком дополнительных акций, в которые конвертируются размещенные Банком привилегированные акции определенного типа, конвертируемые в обыкновенные акции или привилегированные акции иных типов, если такое размещение не связано с увеличением уставного капитала Банка, а также размещение Банком облигаций или иных эмиссионных ценных бумаг, за исключением акций;

- определение цены (денежной оценки) имущества, цены размещения или порядка ее определения и цены выкупа эмиссионных ценных бумаг в случаях, предусмотренных Федеральным законом «Об акционерных обществах»;

- приобретение Банком размещенных акций в соответствии с пунктом 2 статьи 72 Федерального закона «Об акционерных обществах»;

- приобретение Банком размещенных облигаций и иных ценных бумаг в случаях, предусмотренных Федеральным законом «Об акционерных обществах» или иными федеральными законами;

- утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг, проспекта ценных бумаг; принятие решений о внесении изменений и дополнений в регистрационные документы выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

- утверждение отчета об итогах приобретения акций, приобретенных Банком в соответствии с пунктом 1 статьи 72 Федерального закона «Об акционерных обществах»;

- образование единоличного исполнительного органа (назначение Председателя Правления) Банка и досрочное прекращение его полномочий;

- образование коллегиального исполнительного органа (назначение членов Правления) Банка и досрочное прекращение полномочий членов коллегиального исполнительного органа (членов Правления Банка);

- рекомендации общему собранию акционеров по размеру выплачиваемых членам Ревизионной комиссии Банка вознаграждений и компенсаций;

- рекомендации по размеру дивиденда по акциям и порядку его выплаты;

- предварительное утверждение годовых отчетов Банка;

- определение размера оплаты услуг аудитора Банка;

- использование резервного фонда и иных фондов Банка;

- утверждение внутренних документов Банка, за исключением внутренних документов, регулирующих деятельность органов Банка, утверждаемых общим собранием акционеров, а также иных внутренних

Контроль за финансово-хозяйственной деятельностью банка осуществляется Ревизионной комиссией Банка. Ревизионная комиссия банка избирается в составе пяти человек годовым общим собранием акционеров на срок до следующего годового общего собрания акционеров.

Таблица 1 — Динамика и структура активов ОАО «СКБ-банк» за 2012-2014 гг., тыс. р.

|

Наименование статьи |

2012 |

2013 |

2014 |

Структура 2013,% |

Динамика 2013 к 2012,% |

Структура 2014,% |

динамика 2014 к 2013,% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Денежные средства |

2691885 |

4063310 |

5856882 |

3,33 |

50,95 |

5,19 |

44,14 | |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

5232242 |

3483639 |

1985560 |

2,85 |

-33,42 |

1,76 |

-43,00 | |

|

в т.ч. обязательные резервы |

1256051 |

1023575 |

799534 |

0,84 |

-18,51 |

0,71 |

-21,89 | |

|

Средства в кредитных организациях |

1870700 |

3857391 |

246480 |

3,16 |

106,20 |

0,22 |

-93,61 | |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

41371 |

186647 |

0,03 |

- |

0,17 |

351,15 | |

|

Чистая ссудная задолженность |

94954555 |

88062998 |

77900191 |

72,07 |

-7,26 |

69,02 |

-11,54 | |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

17599383 |

14870849 |

4648071 |

12,17 |

-15,50 |

4,12 |

-68,74 | |

|

в т.ч. инвестиции в дочерние и зависимые организации |

115702 |

122000 |

122000 |

0,10 |

5,44 |

0,11 |

0,00 | |

Окончание таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

9699130 |

0,00 |

- |

8,59 |

0,00 | |

|

Основные средства, нематериальные активы и материальные запасы |

4060918 |

4527351 |

4404498 |

3,71 |

11,49 |

3,90 |

-2,71 | |

|

Прочие активы |

2680903 |

2930862 |

5020481 |

2,40 |

9,32 |

4,45 |

71,30 | |

|

Всего активов |

129090586 |

122190799 |

112862510 |

100,00 |

-5,34 |

100,00 |

-7,63 | |

Как следует из таблицы 1, в 2014 году активы составили 112862510 млн. рублей, что на -9328289 млн. рублей меньше 2013 года . А величина активов 2013 года, в свою очередь, превысила значение предыдущего года на -5,34%. Таким образом, в 2014 году рост активов сменяется снижением. Основными факторами снижения величины активов банка явились: сокращение чистой ссудной задолженности (-7,26% в 2013 г. по сравнению с 2012 г.), уменьшение инвестиционного портфеля, снижение средств в ЦБ РФ, в том числе объема резервов.

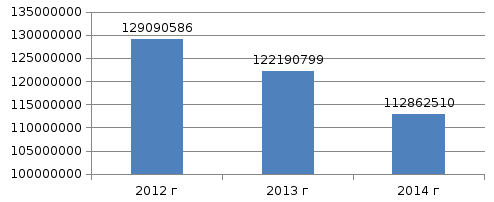

Наглядно динамика активов представлена на рисунке 6:

Рисунок 6 — Динамика активов ОАО «СКБ–банк» за 2011-2013 гг.

Как следует из рисунка 6, резкий рост активов наблюдался в 2012 г. В 2014 году снизился рост активов Банка, что связано с общим замедлением динамики банковского сектора и по причине действий Центрального Банка по охлаждению рынка кредитования, который в предыдущие годы выступал мотором развития всей банковской отрасли и необходимости фондирования данных операций. Также на снижение активов оказало влияние сокращение объема вкладов населения, что обусловлено политикой банка по снижению процентных ставок по вкладам для приведения их среднему значению в отрасли.

Таблица 2 –Анализ структуры активов ОАО «СКБ–банк» за 2011-2013 гг.

|

Показатель |

2012 |

2013 |

2014 | |||

|

млн р |

% к итогу |

млн р |

% к итогу |

млн р |

% к итогу | |

|

Денежные средства |

2692 |

2,09 |

4063 |

3,33 |

5857 |

5,19 |

|

Средства кредитной организации в ЦБ РФ |

5232 |

4,05 |

3484 |

2,85 |

19856 |

1,76 |

|

Обязательные резервы |

1256 |

0,97 |

1023 |

0,84 |

79953 |

0,71 |

|

Средства в кредитных организациях |

3857 |

2,99 |

1871 |

3,16 |

2465 |

0,22 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0,00 |

41 |

0,03 |

1866 |

0,17 |

|

Чистая ссудная задолженность |

94874 |

73,49 |

88063 |

72,07 |

779002 |

69,02 |

|

Чистые вложения в ценные бумаги и другие финансовые активы |

17599 |

13,63 |

14871 |

12,17 |

464807 |

4,12 |

|

Инвестиции в дочерние и зависимые организации |

116 |

0,09 |

122 |

0,10 |

122000 |

0,11 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0,00 |

0 |

0,00 |

969913 |

8,59 |

|

Основные средства, нематериальные активы и материальные запасы |

4061 |

3,15 |

4527 |

3,71 |

44045 |

3,90 |

|

Прочие активы |

2762 |

2,14 |

3284 |

2,40 |

50205 |

4,45 |

|

Всего активов |

129090 |

100 |

122191 |

100 |

112863 |

100,00 |

За исследуемый период наблюдается рост денежных средств, финансовые активы, инвестиции в дочерние и зависимые организации, чистые вложения в ценные бумаги, удерживаемые до погашения, основных средств, нематериальных активов и материальных запасов, . По остальным показателям в 2014 году наблюдается уменьшение. Наибольшую долю составляет чистая ссудная задолженность 69,02%.

Таблица 3 – Анализ динамики и структуры собственных средств ОАО «СКБ–банк» за 2012-2014 гг.

|

Показатель |

2012 |

2013 |

2014 |

Структура 2013,% |

Динамика 2013 к 2012,% |

Структура 2014,% |

динамика 2014 к 2013,% |

|

|

| ||||||

|

Средства акционеров (участников) |

2125 |

2125 |

2125 |

16,21 |

0,00 |

18,61 |

0,00 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Эмиссионный доход |

2523 |

2523 |

2523 |

19,25 |

0,00 |

22,10 |

0,00 |

|

Резервный фонд |

250 |

319 |

319 |

2,43 |

27,21 |

2,79 |

0,00 |

|

Переоценка основных средств |

1241 |

1680 |

-971 |

-1,73 |

-1080,92 |

-8,50 |

327,42 |

|

Нераспределенная прибыль (непокрытые убытки прошлых лет) |

3087 |

5478 |

1528 |

12,82 |

35,43 |

13,38 |

-9,09 |

|

Неиспользованная прибыль (убыток) за отчетный период |

2456 |

1207 |

6114 |

41,80 |

77,49 |

53,56 |

11,60 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

23 |

-227 |

-221 |

9,21 |

-50,83 |

-1,93 |

-118,28 |

|

Всего источников собственных средств |

11705 |

13105 |

1142 |

100,00 |

11,97 |

100,00 |

-12,89 |

Проанализировав данные таблицы 3, можно сделать следующий вывод: за исследуемый период такие показатели как эмиссионный доход остались неизменными. Резервный фонд увеличился на 0,36%, неиспользованная прибыль (убыток) за отчетный период на 11,76%. В итоге собственные средства в 2014 году составили 11416230 млн. рублей.

Таблица 4 – Анализ динамики и структуры привлеченных средств ОАО «СКБ–банк» за 2012-2014 гг.

|

Показатель |

2012 |

2013 |

2014 |

Структура 2013,% |

Динамика 2013 к 2012,% |

Структура 2014,%

|

динамика 2014к 2013,%

|

|

|

| ||||||

|

Кредиты, депозиты и прочие средства ЦБ РФ |

6360 |

500 |

7135 |

0,46 |

-92,14 |

7,03 |

1327,05 |

|

Средства кредитных организаций |

4670 |

1978 |

3362 |

1,81 |

-57,65 |

3,31 |

70,01 |

|

Средства клиентов, не являющихся кредитными организациями, в т.ч.: |

99301 |

1019 |

8922 |

93,40 |

2,60 |

87,95 |

-12,43 |

|

Вклады физических лиц |

63489 |

71243 |

6759 |

65,94 |

13,30 |

66,62 |

-6,04 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1837 |

3932 |

0 |

0,00 |

114,04 |

0,00 |

-100,00 |

|

Выпущенные долговые обязательства |

5533 |

3158 |

4155 |

2,89 |

-42,93 |

0,41 |

-86,84 |

|

Прочие обязательства |

1413 |

1526 |

1277 |

1,39 |

7,05 |

1,26 |

-15,55 |

|

Резервы на возможные потери |

106 |

34 |

2540 |

0,03 |

-67,80 |

0,03 |

-25,70 |

|

Всего обязательств |

1174 |

1091 |

1015 |

100,00 |

-7,07 |

100,00 |

-7,00 |

Как видно из пассива баланса в 2014 году по сравнению с 2013 годом снижение наблюдается по таким статьям пассива баланса как: средства клиентов, не являющихся кредитными организациями на -5,45%,выпущенные долговые обязательства на -2,48%, прочие обязательства на -0,13%. Положительный темп роста наблюдается по таким статьям пассива баланса, как: кредиты, депозиты и прочие средства ЦБ РФ на 6,57%, средства кредитных организаций на 1,5, вклады физических лиц на 0,68. В итоге в 2014 году обязательства банка снизились на -7,00%.

Для повышения эффективности деятельности Банка пересмотрены все составляющие в доходной и расходной части. В частности сокращаются затраты на обслуживание клиентов путем внедрения новых компьютерных технологий и перехода на быстродействующие локальные сети, переработано программное обеспечение, позволяющее большое количество операций осуществлять с помощью компьютерных технологий, сокращены затраты на автотранспорт путем перевода всего парка на газ. По согласованию со всеми акционерами вся получаемая прибыль направляется на увеличение капитала Банка, расширение его материальной базы.

Постоянно отслеживается кредитная политика других банков, что позволяет своевременно вносить коррективы в деятельность кредитного отдела и повышать эффективность кредитных вложений.

Итак, ОАО «СКБ-банк» имеет устойчивое финансовое положение, использует осторожную кредитную политику, имеет значительную процентную маржу. В целом за анализируемый период эффективность деятельности Банка увеличилась, деятельность банка прибыльна.