-

Анализ влияния объема реализации товаров и услуг в стране на национальный доход

А) На основе системы национальных счетов проанализировать влияние на национальный доход (НД) объема реализации товаров и услуг в стране (РТУ). РТУ необходимо увеличить на 5%, 10%, 15%, 20% от базового уровня.

Б) Построить графики и вывести уравнения зависимостей:

НД=f(РТУ)

%∆НД=f(%∆РТУ)

В системе национальных счетов показатель РТУ (Реализация товаров и услуг в стране) увеличивается на указанный процент, рассчитывается величина национального дохода (НД) и определяется процент роста НД, за основу принимая базовый национальный доход.

А) Заполняется таблица 3:

Таблица 3 – Воздействие реализации товаров и услуг в стране на национальный доход

|

Процентное изменение величины реализации товаров и услуг в стране, %∆РТУ |

Величина реализации товаров и услуг в стране, РТУ |

Величина национального дохода, НД |

Процентное изменение величины национального дохода, %∆НД |

|

0 |

10185 |

2220 |

0 |

|

5 |

10694 |

2729 |

23 |

|

10 |

11204 |

3239 |

46 |

|

15 |

11713 |

3748 |

69 |

|

20 |

12222 |

4257 |

92 |

%∆НД=НДn*100/НДn-1;

%∆НД = 2729*100/2220 =23%

Б) Анализируется зависимость национального дохода от величины реализации товаров и услуг в стране

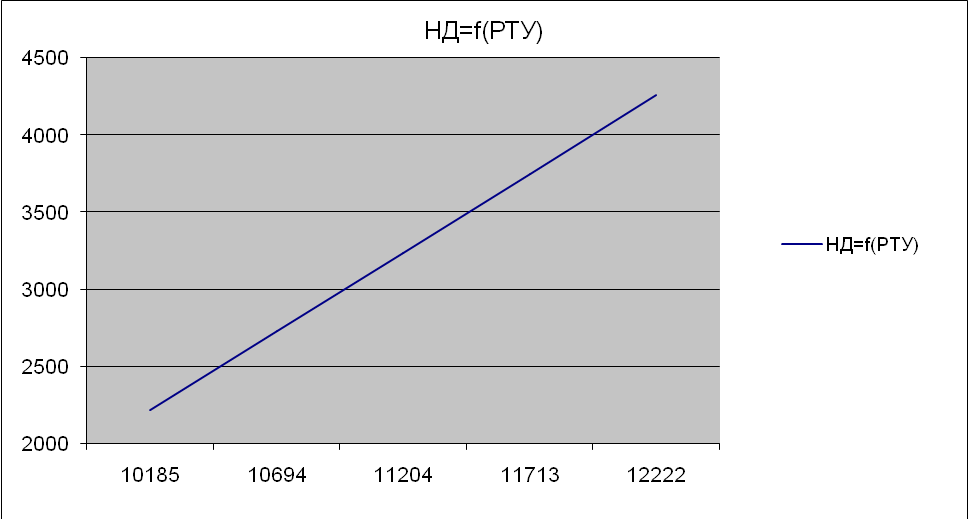

Строим график НД=f(РТУ):

Выводим уравнение зависимости НД=f(РТУ):

у=509,3х+1710,7

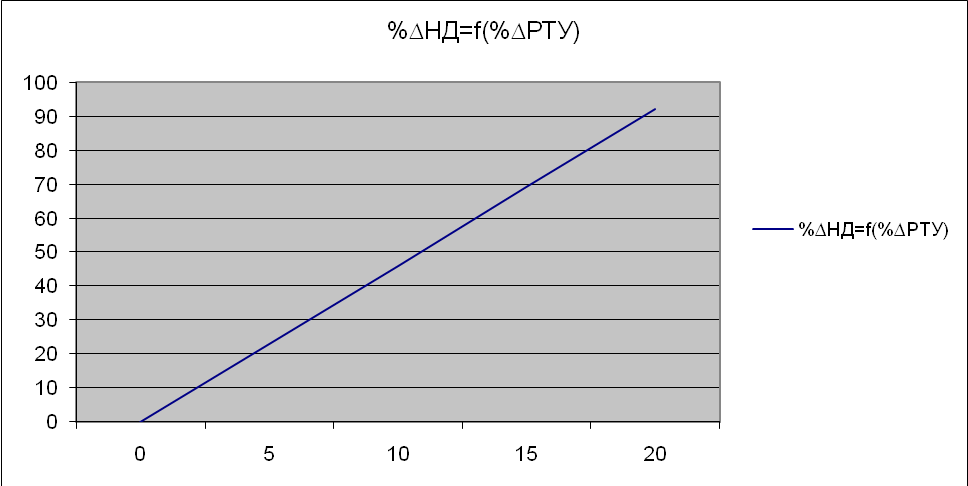

Строим график %∆НД=f(%∆РТУ):

Выводим уравнение зависимости %∆НД=f(%∆РТУ):

у=23х-23

Графики показывают, что зависимость национального дохода от величины реализации товаров и услуг в стране - прямая, линейная. Так как при увеличении национального дохода, величина реализации товаров и услуг так же увеличивается.

-

Анализ влияния прямых налогов на располагаемый доход и сбережения в стране

А) На основе системы национальных счетов проанализировать влияние на располагаемый доход (РД) и сбережения (S) прямых налогов (Т). Т необходимо увеличить на 5%, 10%, 15%, 20% от базового уровня.

Б) Построить графики и вывести уравнения зависимостей:

РД=f(Т);

%∆РД=f(%∆Т);

S=f (Т);

%∆S=f (%∆Т).

А) Заполняется таблица 4:

Таблица 4 – Воздействие прямых налогов на располагаемый доход и сбережения в экономике

|

Процентное изменение величины прямых налогов, %∆T |

Величина прямых налогов, Т |

Величина располагаемого дохода, РД |

Процентное изменение величины располагаемого дохода, %∆РД |

Величина сбережений, S

|

Процентное изменение величины сбережений, %∆S |

|

0 |

510 |

1570 |

100 |

320 |

100 |

|

5 |

536 |

1544 |

98 |

294 |

91,9 |

|

10 |

561 |

1519 |

96,7 |

269 |

84,1 |

|

15 |

587 |

1493 |

95,1 |

243 |

75,9 |

|

20 |

612 |

1468 |

93,5 |

218 |

68,1 |

Б) Анализируется зависимость располагаемого дохода и сбережений от величины прямых налогов

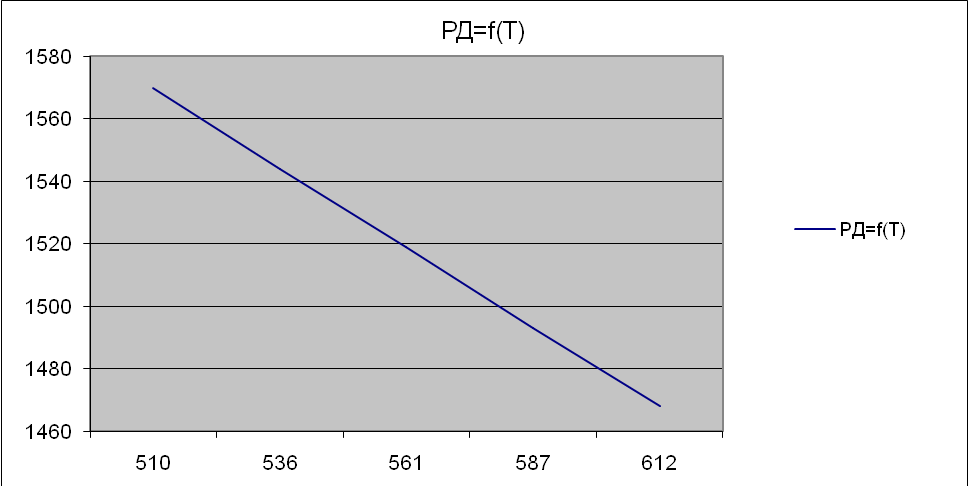

Строим график: РД=f(Т)

Выводим уравнение зависимости: у=-25,5х+1595,3

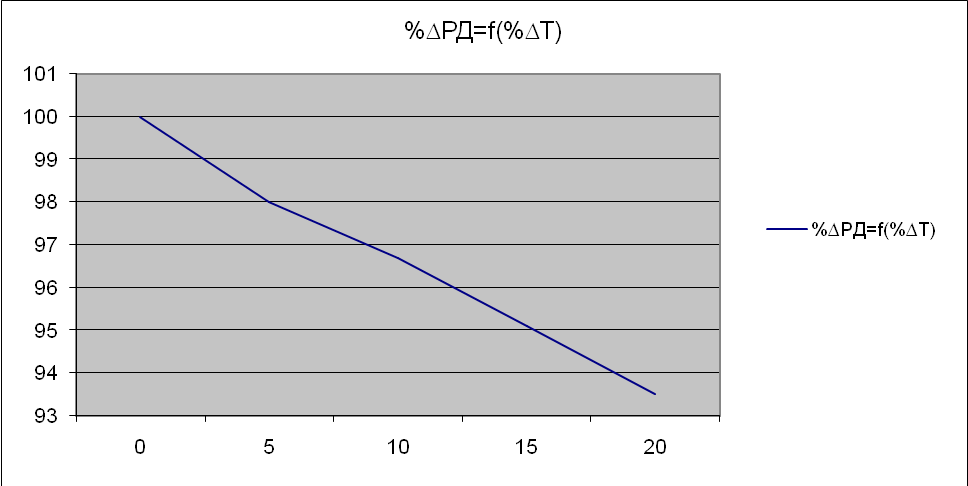

Строим график %∆РД=f(%∆Т):

Выводим уравнение зависимости: y=-1,59x+101,43

Здесь обратная, линейная зависимость, поскольку при увеличении располагаемого дохода величина прямых налогов уменьшается.

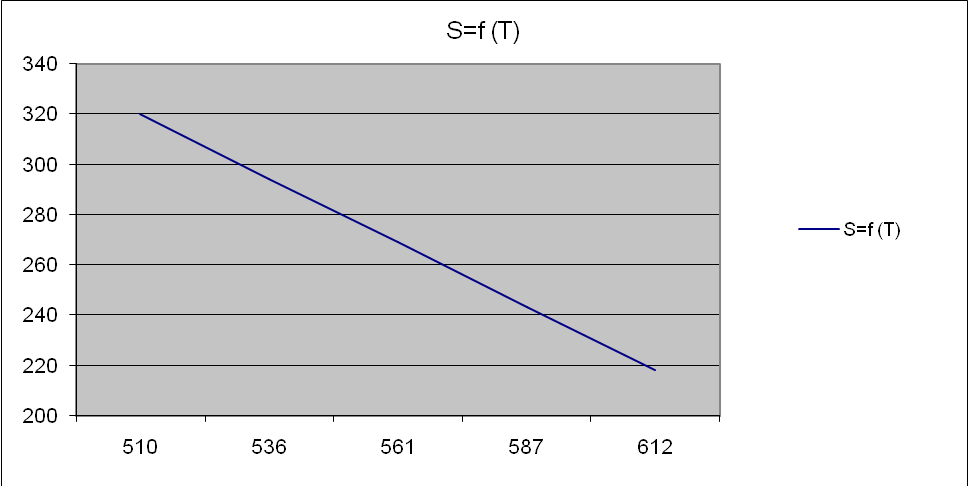

Строим график S=f (Т):

Выводим уравнение зависимости: у=-25,5х+345,3

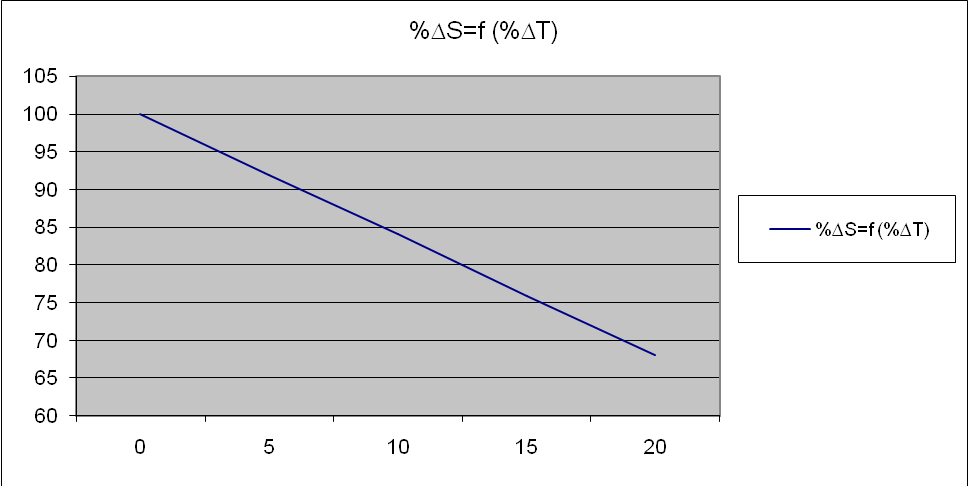

Строим график %∆S=f (%∆Т):

Выводим уравнение зависимости: у = -7,98х+107,94.

Графики показывают, что зависимость располагаемого дохода и сбережений от величины прямых налогов - обратная, линейная. Так как при увеличении располагаемого дохода и сбережений, величина прямых налогов уменьшается.