Глава 2. Организация учета в ооо «Уреньга»

2.1 Характеристика организации, ее деятельности и особенностей учета

ООО «Уреньга» является коммерческой организацией, зарегистрированной в городе Челябинске, по адресу ул.Потребительская, д.3-1. Основной вид деятельности организации – мелкооптовая и розничная торговля горюче-смазочными веществами (бензином и дизельным топливом) через автозаправочные станции в Челябинской области.

Организация работает на общей системе налогообложения, является плательщиком НДС, налога на прибыль, налога на имущество.

Структура управления организации имеет следующий вид (рисунок 2.1):

Генеральный директор

Коммерческий директор

Главный бухгалтер

Бухгалтерия

Главный инженер

Коммерческий отдел

Гараж

Склад

АЗС (3)

Технический отдел

Ремонтные рабочие

Менеджер

Рисунок 2.1 – Организационная структура управления ООО «Уреньга»

Как видно из представленной структуры, управлением организацией занимается генеральный директор, который является единоличным исполнительным органом общества, избирается собранием участников (их три, физические лица) сроком на 3 года.

Генеральному директору непосредственно подчинены:

– коммерческий директор (функции – управление коммерческой деятельностью, включая закупки, продажи, перевозки и т.п.);

– главный инженер (функции – управление техническим состоянием транспорта и АЗС, поддержание инфраструктуры АЗС, контроль за техническими нормами при строительстве, ремонте объектов, взаимодействие с поставщиками программного обеспечения по управлению АЗС);

– главный бухгалтер (функции – ведение учета и формирование бухгалтерской и налоговой отчетности (с помощью подчиненной ему бухгалтерии), разработка учетной политики, расчетные операции, контроль за кассовыми операциями на АЗС);

– менеджер (функции – контроль за работой организации, формирование отчетов о деятельности для руководителя и участников общества, сдача в аренду площадей на АЗС под объекты предпринимательской деятельности и под рекламу, взаимодействие с поставщиками программного обеспечения, обеспечение материалами и услугами, используемыми для хозяйственных нужд, включая взаимодействие с клининговыми, ремонтными, строительными, транспортными, организациями, размещение рекламы фирмы в СМИ, в Интернет, непосредственно у потенциальных покупателей).

Взаимодействием с покупателями и заказчиками в ООО «Уреньга» заняты непосредственно:

– менеджеры коммерческого отдела (по оптовым поставкам ГСМ юридическим лицами и индивидуальным предпринимателям, как под заказ, так и по топливным картам);

– операторы АЗС (продажа ГСМ на АЗС за наличные или с использованием пластиковых банковских карт, с использованием предоплаченных топливных карт);

– менеджер (сдача в аренду площадей под коммерческую деятельность – автомагазины, продажа продуктов, продажа мест для размещения рекламы другими предпринимателями).

Соответственно, и продажа ГСМ в организации ведется:

– мелким оптом (поставка ГСМ бензовозом до клиента под заказ на определенный объем), как правило, за безналичный расчет (за редким исключением – за наличную предоплату через кассу);

– по предоплаченным топливным картам (как правило, для субъектов предпринимательской деятельности, но допустимо и для физических лиц – с получением наличной или безналичной предоплаты в размере от 500 литров топлива, со скидкой, и далее списание с карты через программное обеспечение АЗС при осуществление продажи);

– за наличные и банковские пластиковые карты (через АЗС оператором, с одновременным проведением кассовой операции).

Для этого организация имеет:

– расчетный счет в коммерческом банке (на который поступает безналичная оплата платежными поручениями от покупателей и заказчиков), с подключенной системой «Интернет-клиент-банк» (для удобства получения выписок и отправки платежных поручений);

– кассовые аппараты на АЗС (3 штуки – на каждой по одному) и один – в бухгалтерии организации;

– терминалы для приема платежных карт VISA и MasterCard, предоставленных по договору с банком, с подключением на АЗС (3 штуки) и в бухгалтерии организации (1 штука);

– подключенную автоматизированную систему управления АЗС «Servio Pump», позволяющую и вести учет продажи топлива с конкретной АЗС (далее интегрировать), и учет выручки, и учет списания средств с топливных карт, и учет клиентов-физических лиц, приобретающих АЗС с использованием топливных карт.

Бухгалтерский учет в ООО «Уреньга» ведет бухгалтерия организации, структура и функции которой представлены в таблице:

Таблица 2.1 – Структура и функции бухгалтерии ООО «Уреньга»

|

Работник |

Функции |

|

Главный бухгалтер |

Руководство бухгалтерской работой, разработка учетной политики, рабочего плана счетов, распределение функций между работниками бухгалтерии, участие в расчете налогов, формировании бухгалтерской и налоговой отчетности, подписание документов (вторая подпись после руководителя или его заместителя, действующего по доверенности) |

|

Заместитель главного бухгалтера |

Исполнение при отсутствии главного бухгалтера его функций, включая право второй подписи в документах на основе доверенности, расчет налога на прибыль, НДС, контроль банковских операций, расчетов с контрагентами, формирование налоговой и бухгалтерской отчетности, контроль за операциями с наличными деньгами |

|

Бухгалтер |

Расчет заработной платы, НДФЛ, страховых взносов, пособий, отчетность в ПФР, ФСС, ФОМС, по НДФЛ, справки 2-НДФЛ, кадровый учет, табельный учет, воинский учет, ведение трудовых книжек и пр. |

|

Бухгалтер |

Учет материалов и их движения (включая товары, прочие материалы: покупка, хранение, списание, проведение ревизии, инвентаризации и пр.), учет основных средств, амортизации |

|

Бухгалтер-кассир |

Кассовые операции (прием, сдача в банк, снятие из банка, выдача под отчет и т.п.), расчетные операции (через банк), сдача отчетности, формирование актов сверок, инвентаризации расчетов, учет услуг сторонних организаций, учет прочих доходов и расходов. |

То есть, помимо главного бухгалтера штат бухгалтерии организации насчитывает еще 4 сотрудника бухгалтерии (1 заместитель и 3 бухгалтера), которые отвечают за определенные участки работы. Важно отметить, что работа в бухгалтерии ООО «Уреньга» автоматизирована, здесь установлена сетевая версия программы «1С: Предприятие 8.2», учет ведется полностью в ней, лишних учетных регистров, кроме программных, не ведется. Формирование отчетностей также производится из данной системы, также установлена возможность отправки из системы налоговой и бухгалтерской отчетности в Инспекцию ФНС, в отделения ПФР, ФСС, ФОМС.

Помимо работников бухгалтерии в учетном процессе участвуют и иные сотрудники организации, функции которых можно представить следующим образом:

Таблица 2.2 – Функции небухгалтерских работников ООО «Уреньга» при организации учета

|

Работник |

Функции (в учете) |

|

Генеральный директор |

Режим «просмотра» данных бухгалтерской программы, формирование отчетов, введение данных по договорам, контрагентам |

|

Менеджер |

Те же функции, что у генерального директора, выпуск акта на выполнение услуг (аренда и т.п.) |

|

Коммерческий директор, менеджеры коммерческого отдела |

Введение данных по контрагентам, договорам, введение счетов на оплату, выпуск отгрузочных документов (накладной, счета-фактуры), режим просмотра данных по материальным запасам, основным средствам, услугам сторонних организаций |

|

Кладовщик |

Введение данных по приему, отпуску товарно-материальных ценностей (кроме ГСМ) (предварительное, до утверждения бухгалтером), режим просмотра информации по материальным запасам и их движению |

|

Технический директор |

Введение данных по контрагентам, договорам, режим просмотра по данным о материальных запасам, основным средствам, услугам сторонних организаций |

|

Оператор АЗС |

Введение данных об объеме отгрузки ГСМ (на основе отчетов из автоматизированной системы управления АЗС) – предварительное, до контроля и подтверждения бухгалтером |

Таким образом, в программе «1С: Предприятие 8.2» работают не только бухгалтерские работники ООО «Уреньга», но и иные работники, так или иначе задействованные в договорной работе, в работе с контрагентами, товарно-материальными ценностями и т.п.

Показатели деятельности ООО «Уреньга» за 2012-2014 годы представлены в таблице (финансовая отчетность в Приложени 1,2):

Таблица 2.3 – Показатели деятельности ООО «Уреньга» за 2012-2014 гг.

|

Показатель |

Значение показателя |

Темп прироста, % | ||||

|

2012 |

2013 |

2014 |

2013/2012 |

2014/2013 | ||

|

Выручка, тыс.руб. |

120114,5 |

122640,8 |

121224,6 |

2,10 |

-1,15 | |

|

Себестоимость (стоимость товара), тыс.руб. |

94 942,2 |

95 319,6 |

95 343,7 |

0,40 |

0,03 | |

|

Коммерческие расходы, тыс.руб. |

5 112,5 |

6 105,5 |

6 221,6 |

19,42 |

1,90 | |

|

Управленческие расходы, тыс.руб. |

12 554,9 |

13 104,2 |

13 554,8 |

4,38 |

3,44 | |

|

Прибыль от продаж, тыс.руб. |

7 504,9 |

8 111,5 |

6 104,5 |

8,08 |

-24,74 | |

|

Прочие доходы, тыс.руб. |

2 559,9 |

3 105,5 |

2 114,9 |

21,31 |

-31,90 | |

|

Прочие расходы, тыс.руб. |

1 224,8 |

1 987,8 |

1 887,5 |

62,30 |

-5,05 | |

|

Прибыль до налогообложения, тыс.руб. |

8 840,0 |

9 229,2 |

6 331,9 |

4,40 |

-31,39 | |

|

Налог на прибыль, тыс.руб. |

1 755,6 |

1 911,5 |

1 301,5 |

8,88 |

-31,91 | |

|

Чистая прибыль, тыс.руб. |

7 084,4 |

7 317,7 |

5 030,4 |

3,29 |

-31,26 | |

|

|

|

|

|

|

| |

|

Величиная активов, тыс.руб. |

31 608,8 |

32 147,5 |

32 225,5 |

1,70 |

0,24 | |

|

Дебиторская задолженность, тыс.руб. |

5 114,5 |

6 220,8 |

7 114,8 |

21,63 |

14,37 | |

|

Запасы, тыс.руб. |

2 731,2 |

2 924,9 |

2 899,5 |

7,09 |

-0,87 | |

|

|

|

|

|

|

| |

|

Рентабельность продаж, % |

6,2 |

6,6 |

5,0 |

- |

- | |

|

Рентабельность активов по чистой прибыли, % |

22,4 |

22,8 |

15,6 |

- |

- | |

|

Оборачиваемость ДЗ, дней |

15,5 |

18,5 |

21,4 |

- |

- | |

|

Оборачиваемость запасов, дней |

10,5 |

11,2 |

11,1 |

- |

- | |

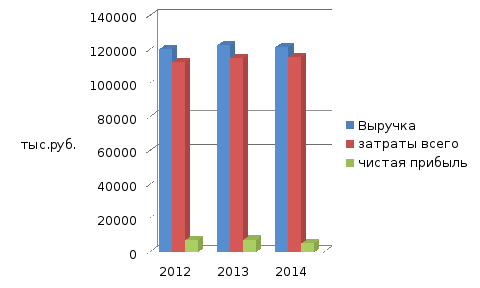

Динамика показателей выручки, затрат и прибыли также приведена на рисунке 2.2:

Рисунок 2.2 – Показатели выручки, затрат и прибыли ООО «Уреньга»

Из таблицы и диаграммы видно, что выручка организации увеличивается (незначительно, только на 2,1%) в 2013 году (себестоимость в то же время растет медленнее – на 0,4%, но быстрее растут коммерческие и управленческие расходы), а в 2014 году при фактическом снижении выручки на 1,15% себестоимость выросла на 0,03%, увеличились также управленческие и коммерческие расходы, что, в целом, привело к росту затрат. Потому если прибыль от продаж растет в 2013 году на 8,08%, то в 2014 году, при условиях снижения выручки и роста общих затрат, она снижается на 24,74%. Аналогично и чистая прибыль – растет на 3,29% в 2013 году и снижается на 31,26% в 2014 году.

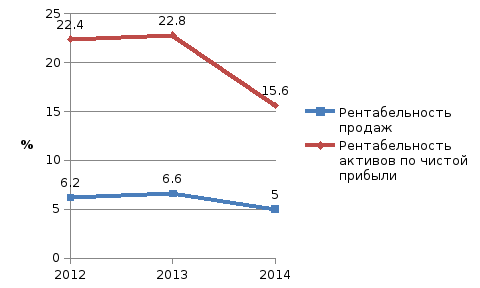

Показатели рентабельности представлены на графике:

Рисунок 2.3 – Показатели рентабельности ООО «Уреньга»

Как видно из приведенной диаграммы, если в 2013 году наблюдается некоторое повышение показателей рентабельности, то в 2014 году она резко снижается (особенно рентабельность активов), что и понятно, поскольку уменьшается прибыль предприятия. Отсюда можно уже сделать вывод, что показатели деятельности ООО «Уреньга» ухудшаются в 2014 году, хотя в 2013 году они улучшались. Связано это, прежде всего, с ценообразованием на рынке ГСМ, нестабильностью цен у поставщиков ГСМ, проблемами, которые часто связаны и со спросом и конкуренцией на данном рынке.

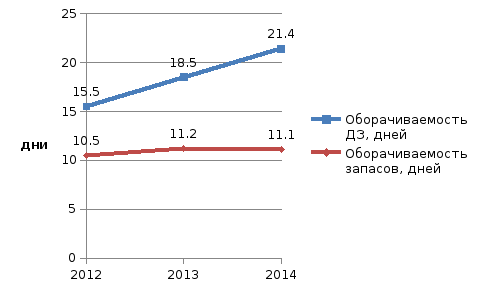

Показатели, характеризующие оборачиваемости дебиторской задолженности и запасов, представлены графически на следующей диаграмме:

Рисунок 2.4 – Показатели оборачиваемости (периода оборота) дебиторской задолженности и запасов ООО «Уреньга»

Из графика видно, что предприятие существенно наращивает дебиторскую задолженность за весь период, отчего период ее оборота изменился с 15,5 до 21,4 дней, притом, что часть продаж осуществляется в розницу или мелким оптом «против поставки». С оборачиваемостью запасов в 2014 году ситуация не ухудшается – период оборота даже несколько снижается, то есть, организация пытается оптимизировать размеры их остатков.

В целом же, можно сделать следующие выводы о деятельности ООО «Уреньга». Данная организация – торговая, осуществляющая продажу оптом и в розницу ГСМ в Челябинской области, в том числе через собственные АЗС. Организация работает на общей системе налогообложения, имеет достаточно большой для такого вида деятельности штат, линейно-функциональную структуру управления. Бухгалтерской работой занимается бухгалтерия во главе с главным бухгалтером (всего 5 работников, за каждым из которых закреплены отдельные направления), бухгалтерский учет автоматизирован, в учетной работе принимают участие и некоторые другие подразделения фирмы. Анализ показателей работы ООО «Уреньга» позволяет сделать выводы, что если в 2013 году имело место улучшение работы (рост выручки, прибыли, рентабельности), то в 2014 году при снижении выручки и росте затрат существенно сократилась прибыль и рентабельность, ухудшаются также весь период и показатели оборачиваемости запасов и дебиторской задолженности.