1.Предмет і метод курсу фінанси

Финансы – это совокупность денежных отношений связанных с распределением и перераспределением ВВП и части национального богатства с целью формирования централизованных и децентрализованных фондов предназначенных для выполнения государством своих функций

Предметом вивчення курсу “Фінанси” є грошові відносини, які виникають у зв’язку із формуванням і використанням фондів грошових засобів між:

державою та юридичними або фізичними особами;

окремими державами;

окремими юридичними особами.

Метою курсу “Фінанси” є вивчення основ функціонування грошових відносин:

в матеріальному виробництві та у нематеріальній сфері економіки;

виявлення специфічних принципів організації фінансових відносин на підприємствах, які здійснюють як комерційну, так і некомерційну діяльність;

розкриття принципів організації державних фінансів, фінансів суб’єктів господарювання та кредитно-банківської системи в цілому;

визначення особливостей страхового захисту виробничого процесу;

визначення особливостей соціального захисту населення.

2. Фінансові категорії

Вихідними фінансовими категоріями є доходи і видатки та фінансові ресурси. Доходи одного з суб’єктів завжди є видатками іншого. Під доходами розуміють отримане в результаті певної діяльності надходження грошових коштів. Доходи розглядаються у широкому і вузькому розумінні. У широкому розумінні – це всі надходження, які забезпечують фінансування видатків (витрат). У вузькому розумінні – це ті надходження, що відображають приріст вартості. Джерелом цих доходів є основні складові доданої вартості – заробітна плата, прибуток, позичковий процент, рента, непрямі податки.

Доходи розглядаються за стадіями і методами їх формування. За стадіями розрізняють первинні доходи, які отримані в процесі первинного розподілу доданої вартості, та вторинні, які формуються внаслідок перерозподілу первинних доходів. За методами формування виділяють продуктивні доходи – тобто від певної продуктивної діяльності, та доходи від продажу і використання майна, ресурсів, у тому числі фінансових, чи певних прав. Крім того, доходи можуть поділятися на законні – отримані відповідно до чинного законодавства, та незаконні – одержані з порушенням законодавства.

Під витратами розуміють використання грошових коштів, що є в розпорядженні того чи іншого суб’єкта на даний момент, з метою забезпечення певних потреб. Витрати можуть здійснюватися за рахунок отриманих доходів чи наявних фінансових ресурсів.

Фінансові ресурси – це сума коштів, спрямованих в основні та оборотні засоби підприємств, на основі яких формуються продуктивні доходи. Основу фінансових ресурсів становить капітал. Однак, з одного боку, не весь капітал має форму фінансових ресурсів (наприклад, резервний та непрацюючий капітал), а з іншого – фінансові ресурси можуть формуватись і шляхом залучення та запозичення коштів.

3. Функції фінансів

фінанси виконують дві функції:

розподільну;

контрольну.

Сутність розподільної функції полягає в тому, що фінанси є цільовим інструментом розподілу і перерозподілу ВВП.

Механізм дії розподільної функції фінансів пов’язаний зі схемою розподілу ВВП. Він включає в себе кілька стадій:

1) первинний розподіл;

2) перерозподіл;

3) вторинний розподіл.

Первинний розподіл – це розподіл доданої вартості й формування первинних доходів суб’єктів, зайнятих у створенні ВНП. Первинними доходами на цій стадії є: у фізичних осіб – заробітна плата, у юридичних осіб – прибуток, у держави – прибуток державного сектора, що централізується в бюджеті й надходження від державних послуг, ресурсів, угідь, а також непрямі податки.

Перерозподіл полягає у створенні й використанні централізованих фондів. За рівнем централізації вони поділяються на загальнодержавні, відомчі й корпоративні. Загальнодержавні включають бюджет і фонди цільового призначення. Відомчі – це фонди, що створюють міністерства і відомства. Корпоративні фонди передбачають централізацію частини доходів структурних підрозділів у корпоративних об’єднаннях.

Перерозподіл включає два етапи:

вилучення частини доходів у одних суб’єктів і формування централізованих фондів. На даному етапі формуються вторинні доходи суб’єктів, що створюють ці фонди;

використання централізованих фондів і формування доходів окремих суб’єктів. На цьому етапі можуть формуватись як первинні доходи, тобто заробітна плата фізичних осіб, зайнятих у бюджетній сфері, які знову ж таки підлягають перерозподілу, так і вторинні доходи у вигляді різних виплат і надання безкоштовних послуг із централізованих фондів фізичним особам та асигнувань, а також виділення коштів юридичним особам.

Вторинний розподіл – це другий етап перерозподілу.

Сутність контрольної функції полягає в тому, що фінанси – це інструмент контролю за діяльністю суб’єктів обмінно-розподільних відносин. Рух грошових потоків відображає обмін, розподіл і перерозподіл вартості і тому об’єктивно вимагає контролю. У процесі фінансових взаємовідносин різні суб’єкти контролюють один одного. Саме така підконтрольність забезпечує збереження фінансових ресурсів та формування доходів на законній основі. Установлення і здійснення фінансових взаємовідносин автоматично передбачає і взаємний контроль сторін.

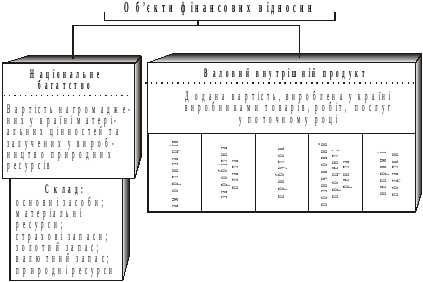

4. Хар – ка субєктів і обєктів фін. відносин

Об’єктами відносин є національне багатство та вироблений ВВП.

Суб’єктами фінансових відносин у процесі створення ВВП є підприємці, робітники і службовці, держава.