Студент должен уметь:

раскрыть сущность проведения анализа

раскрыть необходимость проведения анализа;

применять полученные знания для объективного проведения анализа.

Методические указания по подготовке к семинарским занятиям

Студентам следует тщательно изучить материал по рекомендуемой литературе, затем ответить на вопросы самоконтроля, что даст возможность в полном усвоении темы и принимать активное участие на семинарском занятии. Изучить материалы по рекомендуемой литературе. Ответить на вопросы самопроверки и контрольные тесты.

Рекомендуемая литература

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - Н.: Учебник «Финансы и статистика» , 2002.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Учебник ИНФРА-М, 2005.

Басовский Л. Е., Лунева А. М., Басовский А. Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб. Пособие/Под ред. Л. Е. Басовского. – М.: ИНФРА – М, 2003.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2000.

Тема 6: Анализ использования материальных ресурсов предприятия. План:

Фронтальный опрос

2. Решение задач (ситуационный анализ)

3. Дискуссионный вопрос

Вопрос для обсуждения:

1. Анализ материально-технического обеспечения

2. Оценка эффективности использования материальных ресурсов

Таблица - Динамика использования материальных ресурсов

|

Показатели |

Базовый период |

Отчетный период |

Отклонение | |

|

± |

% | |||

|

Товарная продукция, тыс. руб. |

15000 |

28000 |

13000 |

186,7 |

|

Материальные затраты, тыс. руб. |

3830 |

8410 |

4580 |

219,6 |

|

Материалоотдача, руб. |

3,9 |

3,33 |

-0,57 |

85,4 |

|

Материалоемкость, руб. |

0,255 |

0,3 |

0,045 |

117,6 |

|

Экономия (перерасход) материальных ресурсов |

1286,2 | |||

Вывод:

На предприятии использование материальных затрат происходит неэффективно, т.к. происходит увеличение материалоемкости на 0,045 руб. и снижение материалоотдачи на 0,57 руб. Несмотря на одновременное увеличение материальных затрат и товарной продукции, темп роста материальных затрат (219,6%) опережает темп роста товарной продукции (186,7%) на 32,9%. За счет не эффективного использования материальных ресурсов происходит их перерасход на 1286,2 тыс. руб.

Таблица 13 - Материалоемкость по элементам материальных затрат

|

Элементы МЗ |

Материальные затраты частные |

Частная материалоемкость (МЗ’/ТП) | |||

|

базовый период |

отчетный период |

базовый период |

отчетный период |

изменение (±) | |

|

Материальные затраты всего, в том числе: |

3830 |

8410 |

0,255 |

0,3 |

0,045 |

|

- сырье и материалы |

1500 |

4700 |

0,1 |

0,168 |

0,068 |

|

- покупные изделия и полуфабрикаты |

700 |

1720 |

0,05 |

0,061 |

0,011 |

|

- топливо |

1020 |

1100 |

0,068 |

0,039 |

-0,029 |

|

- энергия |

610 |

890 |

0,041 |

0,032 |

-0,009 |

Вывод:

Общая материалоемкость увеличилась на 0,045 за счет увеличения сырья и материалов на 0,068 и полуфабрикатов на 0,011. Они занимают большую долю в материальных затратах. Снижение топливоемкости на 0,025 руб. и энергоемкости на 0,009 руб. не повлияли на снижение материальных затрат.

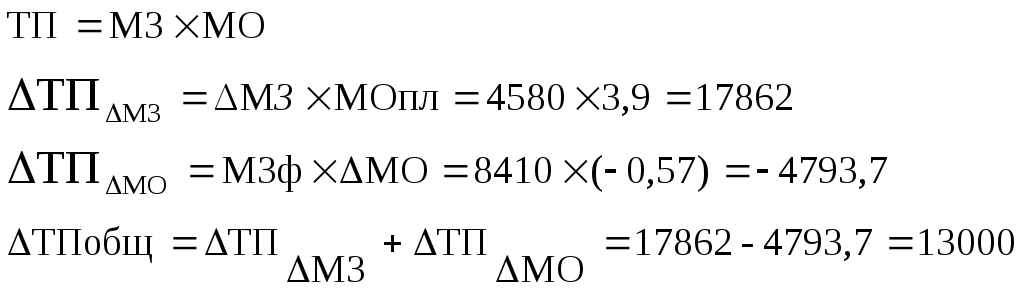

Факторный анализ.

Увеличение товарной продукции в отчетном периоде по сравнению с плановым на 13000 тыс. руб. происходит в результате увеличения материальных затрат на 17862 тыс. руб. и сокращения материалоотдачи на 4793,7 тыс. руб.

Резервы экономии МЗ:

1. Снижение материалоемкости единицы продукции, в т.ч. за счет более экономных видов продукции, применение ресурсосберегающей техники, прогрессивных видов материалов, безотходных технологий;

2. Увеличение выхода годной продукции, полное использование сырьевых ресурсов, 100% обеспеченность материальными ресурсами, улучшение качества и потребительских качеств продукции, внедрение научнообоснованных норм расхода на единицу продукции;

3. Сокращение потерь материальных ресурсов в производственном процессе, в т.ч. ликвидация потерь при хранении, внутреннем перемещении, увеличении сохранности, усилением контроля за хранением материальных ресурсов, ликвидация брака при изготовлении продукции, уменьшение количества отходов;

4. Вторичное использование отходов, в т.ч. их утилизация, организация выпуска товаров народного потребления, многократное использование тары и упаковки, сбор и реализация деловых отходов.

Для активной работы на практическом занятии студент должен знать:

основные определения экономического анализа;

знать задачи и принципы анализа, виды анализа