3 Проблемы и перспективы развития банковских операций в Республике Беларусь

Одним из важнейших условий расширения состава операций, выполняемых банками, улучшения качества банковских услуг, повышения функциональной роли банковской системы в экономическом и социальном развитии страны должно стать наращивание ресурсной базы банков и оптимизация структуры их активов и пассивов.

Динамику состава и структуры пассивов банковской системы Республики Беларусь представим в таблице 3.1.

Таблица 3.1 Состав и структура пассивов банков Республики Беларусь

|

Показатели |

На 01.01.2010г. |

На 01.01.2011г. |

На 01.01.2012г. | |||

|

Сумма, млрд. р. |

Уд. вес, % |

Сумма, млрд. р. |

Уд. вес, % |

Сумма, млрд. р. |

Уд. вес, % | |

|

Пассивы банков |

83 275,4 |

100 |

127 537,2 |

100 |

259 406,4 |

100 |

|

в рублях |

57 746,9 |

69,3 |

89 273,9 |

70,0 |

136 190,5 |

52,5 |

|

в иностранной валюте |

25 528,5 |

30,7 |

38 263,2 |

30,0 |

123 216,0 |

47,5 |

|

В том числе: 1. Привлечено средств от резидентов Республики Беларусь |

58 791,4 |

70,5 |

91 892,9 |

72,1 |

163 810,9 |

63,1 |

|

в рублях |

38 014,3 |

45,6 |

63 043,2 |

49,4 |

85 050,6 |

32,8 |

|

в иностранной валюте, из них: |

20 777,1 |

24,9 |

28 849,7 |

22,6 |

78 760,4 |

30,4 |

|

1.1. средства центрального правительства |

9 756,7 |

11,7 |

11 128,5 |

8,7 |

12 143,7 |

4,7 |

|

1.2. средства местных органов управления |

2 322,6 |

2,8 |

3 173,3 |

2,5 |

6 292,8 |

2,4 |

|

1.3. средства Национального банка |

8 465,7 |

10,2 |

27 934,2 |

21,9 |

19 003,4 |

7,3 |

|

1.4. средства субъектов хозяйствования |

16 510,3 |

19,8 |

22 007,7 |

17,3 |

67 715,1 |

26,1 |

|

1.5. средства физических лиц |

18 162,4 |

21,8 |

23 989,7 |

18,8 |

50 639,7 |

19,5 |

|

1.6. средства банков |

3 573,7 |

4,3 |

3 659,6 |

2,9 |

8 016,2 |

3,1 |

|

2. Привлечено средств от нерезидентов Республики Беларусь |

10 155,6 |

12,3 |

17 200,1 |

13,48 |

49 982,5 |

19,3 |

|

в рублях |

68,2 |

0,2 |

183,1 |

0,14 |

380,6 |

0,15 |

|

в иностранной валюте |

10 087,4 |

12,1 |

17 017,0 |

13,34 |

49 601,9 |

19,1 |

|

3. Прочие пассивы |

14 328,4 |

17,2 |

18 444,2 |

14,5 |

46 713,0 |

18,0 |

|

В т.ч. собственный капитал банка |

13 852,1 |

16,6 |

17 529,5 |

13,7 |

36 569,8 |

14,1 |

Примечание Источник: собственная разработка на основе [5, 6, 7]

Из таблицы 3.1 видно, что наибольший удельный вес пассивов банка на 01.01.2012 года составляют средства в национальной валюте – 52,2 %, что на 17,8 процентных пункта меньше в сравнении с 2011 годом. Объем привлеченных средств от резидентов Республики Беларусь составил 63,1 %. Одним из первых по значимости источником ресурсов для банков являются средства физических лиц, их доля в пассивах банков составила 19,5 % . Удельный вес в обязательствах банков средств субъектов хозяйствования составляет 26,1 %. Объем привлеченных средств от нерезидентов Республики Беларусь составляет 19,3 %, из которых 19,1 % в иностранной валюте.

Наибольший удельный вес привлеченных средств составляют депозиты банков. В таблице 3.2 рассмотрим состав депозитов банков.

Таблица 3.2 Cостав депозитов банков

|

Показатели |

На 01.01.2010г. |

На 01.01.2011г. |

На 01.01.2012г. |

|

1.Депозиты в национальной и иностранной валюте, всего млрд. рублей |

32 759,7 |

43026,7 |

98 206,8 |

|

16 545,4 |

20905,4 |

49156,5 |

|

в том числе: государственных коммерческих предприятий |

1 997,3 |

2819,8 |

6253,1 |

|

частного сектора |

6 041,3 |

6990,4 |

15326,4 |

|

небанковских финансовых организаций |

494,2 |

1284,2 |

3654,7 |

|

физических лиц |

8 012,5 |

9810,9 |

23922,3 |

|

16 214,4 |

22121,3 |

49050,3 |

|

в том числе: государственных коммерческих организаций |

990,1 |

1021,2 |

3056,1 |

|

частного сектора |

4 703,6 |

7547,6 |

20140,0 |

|

небанковских финансовых организаций |

379,9 |

406,1 |

2530,4 |

|

физических лиц |

10 140,7 |

13146,5 |

23323,8 |

Примечание Источник: собственная разработка на основе [5, 6, 7]

Из таблицы видно, что характерен постоянный рост депозитов как в иностранной валюте, так и в белорусских рублях.

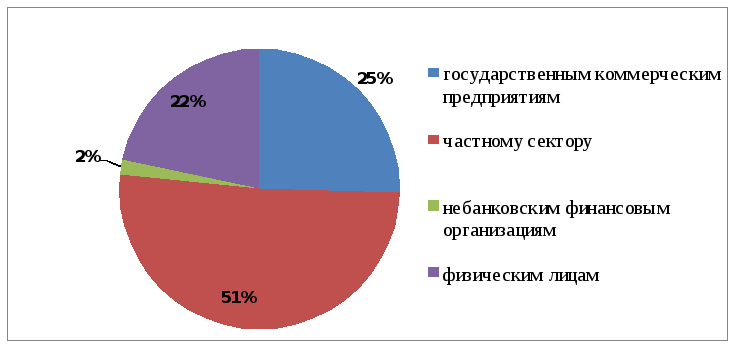

Для наглядности рассмотрим структуру депозитов банков в национальной валюте на рисунке 3.1.

Рисунок 3.1 – Структура депозитов в национальной валюте, млрд.руб

Примечание - Источник: собственная разработка на основе данных таблицы 3.2

Также целесообразно рассмотреть структуру депозитов банков в иностранной валюте. Она представлена на рисунке 3.2.

Рисунок 3.2 Структура депозитов в иностранной валюте, млрд. руб.

Примечание - Источник: собственная разработка на основе данных таблицы 3.2

На основании рисунков 3.1 и 3.2 можно сделать вывод, что депозиты физических лиц как в национальной, так и в иностранной валютах занимают наибольший удельный вес в общем объеме депозитов. Таким образом, банки, формируя ресурсную базу должны ориентироваться в большей степени на депозиты физических лиц.

Следует отметить, что банковская система Республики Беларусь сталкивается с рядом проблем, связанных с формированием ресурсной базы банков. К основным из них следует отнести

- недостаточную эффективность общественного производства и, соответственно, дефицит ресурсов в экономике;

- необходимость улучшения структуры привлеченных ресурсов в части диверсификации их источников и удлинения сроков привлечения средств;

- проблему привлечения иностранных инвестиций в банковскую систему.

Следует отметить, что наиболее существенными факторами в формировании ресурсной базы является создание благоприятных условий для привлечения прямых иностранных инвестиций, а также повышение инвестиционной привлекательности экономики страны в целом.

На активизацию указанных процессов в значительной степени повлияют присвоение Республике Беларусь суверенного кредитного рейтинга и корпоративных рейтингов ведущим организациям и банкам, развитие фондового рынка, применение международных стандартов финансовой отчетности, бухгалтерского учета и аудита предприятий, а также совершенствование законодательных актов в целях приведения отдельных норм в соответствие с принципами, получившими международное признание.

Масштабы заимствования банками средств у нерезидентов Республики Беларусь определяются, главным образом, потребностью субъектов хозяйствования в иностранных инвестиционных ресурсах и наличием у них обоснованных валютоокупаемых бизнес-проектов, отвечающих требованиям зарубежных инвесторов. Банковский сектор должен расширить посредническую работу по привлечению средств нерезидентов Республики Беларусь в различных доступных и востребованных получателями средств формах, в том числе в пределах лимитов, устанавливаемых для Республики Беларусь иностранными национальными агентствами по страхованию экспортных кредитов и банками.

Далее рассмотрим состав и структуру активов банков Республики Беларусь (см. Таблицу 3.3)

Таблица 3.3 Состав и структура активов банков Республики Беларусь

|

Показатели |

На 01.01.2011г. |

На 01.01.2012г. | ||

|

Сумма, млрд. р. |

Уд. вес, % |

Сумма, млрд. р. |

Уд. вес, % | |

|

Активы банков |

127 537,2 |

100 |

259 406,4 |

100 |

|

в рублях |

89 273,9 |

70,0 |

136 499,3 |

68,6 |

|

в иностранной валюте |

38 263,3 |

30,0 |

122 907,2 |

47,4 |

|

В том числе: 1. Требования к резидентам Республики Беларусь |

120 443,7 |

94,4 |

237 064,9 |

91,4 |

|

в рублях |

86 605,7 |

67,9 |

133 124,2 |

51,3 |

|

в иностранной валюте, из них: |

33 838,1 |

26,5 |

103 940,7 |

40,1 |

|

1.1. требования к органам государственного управления |

5217,4 |

4,1 |

14 286,4 |

5,5 |

|

1.2. требования к экономике |

92 874,7 |

72,8 |

157 408,5 |

60,7 |

|

1.3. требования к Национальному банку |

18 897,6 |

14,8 |

57 537,8 |

22,2 |

|

1.4. Требования к банкам |

3 454,1 |

2,7 |

7832,2 |

3,0 |

|

Окончание Таблицы 3.3 Состав и структура активов банков Республики Беларусь | ||||

|

2. Требования к нерезидентам Республики Беларусь |

4 457,3 |

3,5 |

19 059,9 |

7,3 |

|

в рублях |

32,1 |

0,1 |

93,4 |

0,1 |

|

в иностранной валюте |

4 425,2 |

3,4 |

18 966,5 |

7,2 |

|

3. Прочие активы |

2 636,2 |

2,1 |

3 281,7 |

1,3 |

Из таблицы 3.3 видно, что наибольший удельный вес в структуре активов банков Республики Беларусь занимают требования к резидентам Республики Беларусь. На 01.01.2012 года они составили 91,4%, что на 3 процентных пункта меньше, в сравнеии с данными на 01.01.2011 года.

Важнейшим источником формирования активов банков являются требования к экономике (60,7%), которые включают в себя требования к субъектам хозяйствования и требования к физическим лицам, составляющие 54,9% и 17, 9% от общего числа активов соответственно.

Требования к нерезидентам Республики Беларусь на 01.01.2012 года составили 7,3%.

Что касается активных операций, то основным их видом остается кредитование.

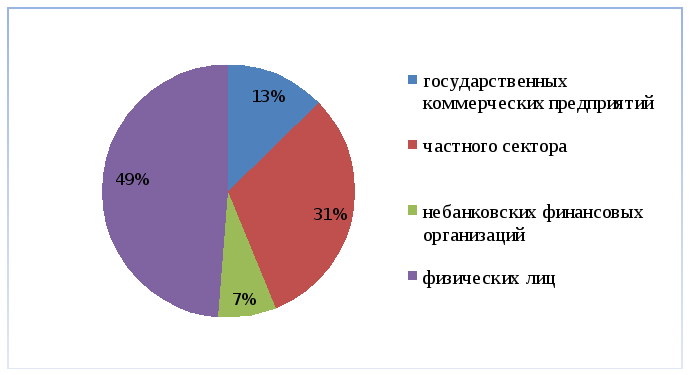

Состав и структуру банковских кредитов, выданных секторам экономики можно проанализировать на основании рисунка 3.3

Рисунок 3.3 – Cостав и структура банковских кредитов, выданных секторам экономики

Примечание - Источник: собственная разработка на основе таблицы 3.4.

Таким образом, на -1.01.2012 года наибольший удельный вес в общем объеме банковских кредитов, предоставленных секторам экономики, занимают кредиты частному сектору – 51%. По сравнению с данными на 01.01.2011 года удельный вес кредитов, предоставленных физическим лицам, уменьшился 4 процентных пункта, а удельный вес кредитов, предоставленных негосударственным коммерческим предприятиям вырос на 3 процентных пункта.

Что касается темпов роста предоставления кредитов секторам экономики, то можно проанализировать таблицу 3.4.

Таблица 3.4 – Темпы роста предоставляемых кредитов в национальной и иностранной валютах

|

Показатели |

На 01.01.2011г. |

На 01.01.2012г. |

|

Кредитные вложения банков, всего, млрд. руб. |

88 807,3 |

147 867,0

|

|

в том числе: государственным коммерческим предприятиям |

20 780,1 |

37 610,1 |

|

частному сектору |

44 106,0 |

75 655,0 |

|

небанковским финансовым организациям |

1 236,4 |

2 612,3 |

|

физическим лицам |

22 684,8 |

31 989,6 |

Источник: собственная разработка на основе [5, 6, 7, 21]

Таким образом, можно сделать вывод, что объем предоставляемых кредитов увеличивается достаточно высокими темпами. Наиболее высокими темпами растут кредиты небанковским финансовым организациям.

В настоящее время в Республике Беларусь развитию розничного банковского бизнеса способствуют положительные тенденции, такие как повышение деловой активности во многих отраслях, рост объема ВВП, повышение уровня доверия к банковской системе.

Аспекты развития розничных банковских услуг отражены в различных программных документах. Одним из них является Стратегия развития банковского сектора экономики Республики Беларусь на 2011 – 2015 годы.

Согласно данному документу, необходимость дальнейшего совершенствования банковских операций определяется растущей потребностью экономики в современных банковских продуктах. Решение данной задачи, зависящее прежде всего от формирования условий, требуемых для внедрения и развития передовых технологий осуществления банковской деятельности, предусматривает:

- расширение прав банков в установлении процедур проведения банковских операций, закрепляемых в локальных нормативных правовых актах;

- развитие институтов обеспечения прав банков как кредиторов и повышение информированности клиентов банков о стоимости и содержании предоставляемых им банковских услуг.

Особое внимание по-прежнему будет уделяться операциям банков по кредитованию физических лиц. При этом основными направлениями совершенствования регулирования данного вида банковских операций станут:

Повышение доступности потребительских кредитов.

Развитие жилищного кредитования посредством:

- совершенствования институтов ипотеки и ипотечных бумаг;

- создания централизованной базы данных о залогодержателях и залогодателях, а также совершаемых сделках по залогу имущества;

- создания подменного фонда жилья и жилья для сдачи в аренду;

- разработки норм и рекомендаций о выпуске и обращении ипотечных ценных бумаг.

3. Совершенствование институциональной структуры рынка банковского потребительского кредитования, в том числе направленное на работу с проблемной задолженностью физических лиц, которое предусматривает:

- повышение эффективности судебных и исполнительных процедур;

- развитие системы получения информации о кредитных историях.

Новым направлением регулирования банковских операций станут форфейтинговые операции, появление которых обусловлено задачами увеличения экспорта. Это будет стимулировать развитие системы расчетов и кредитование во внешнеэкономической деятельности [26].

Чтобы повысить уровень проведения активных операций коммерческих банков Республики Беларусь можно использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное, то, что применимо к нашим условиям.

Как свидетельствует мировой опыт, залог является одним из наиболее надежных способов обеспечения кредитных обязательств. Предметом залога может быть любое имущество, принадлежащее залогодержателю на праве собственности: дома, строения, земельные участки, автотранспортные средства, а также ценные бумаги, депозиты в банке и т.д. Особый его вид - залог товаров в обороте и переработке. Возможен и залог имущественных прав.

Залоговое кредитование белорусскими банками осуществляется в наиболее ликвидной форме – преимущественно под залог валютных депозитов, ценных бумаг, векселей, товаров. Банки при выдаче кредитов стремятся ориентироваться на своих клиентов в качестве заемщиком или гарантов возврата кредита. Большинство банков избегает предоставления инвестиционных кредитов на развитие производства и редко использует ипотеку. Естественно, подобное положение не способствует развитию долгосрочных и наиболее социально значимых форм залогового кредитования.

В Республике Беларусь пока отсутствует необходимое экономико-правовое поле для активного развития кредитных операций под залог ценных бумаг, но получило широкое распространение подписка на акции промышленных компаний и банков. При этом банки выступают в роли брокеров по продаже акций и одновременно предоставляют части потенциальных подписчиков кредит под залог покупаемых акций.

В случае непогашения в срок отдельными лицами выданного им кредита на покупку акций банк имеет право реализовать заложенные у него акции, а если вырученных от реализации акций средств будет недостаточно для погашения долга, банк вправе потребовать от бывших акционеров уплаты непогашенной части долга. В целом же сегодня кредитные операции под залог ценных бумаг в Беларуси характеризуются высокой степенью риска.

Оптимизацию активов и пассивов банка можно обеспечить посредством:

-обеспечения соответствия между активами и пассивами по срокам;

-совершенствования экономических нормативов в направлении обеспечения границ проведения отдельных пассивных и активных операций;

-повышения качества управления ликвидностью банков;

-формирования устойчивой долгосрочной ресурсной базы банков за счет диверсификации источников привлечения ресурсов, особенно за счет увеличения средств населения, иностранных инвесторов, выпуска собственных ценных бумаг;

-снижения доли проблемных активов в активах банков, и прежде всего проблемных кредитов в кредитных портфелях банков;

-приведения резервов по сомнительным активам в соответствие с их уровнем;

-обеспечения рационального распределения ресурсов банков по территориальному принципу.

Наиболее существенными направлениями должны стать повышение финансовой устойчивости отраслей экономики, развитие отношений между органами государственного управления и банками на принципах взаимовыгодности и неукоснительного исполнения обязательств, в том числе обязательств по гарантиям органов государственного управления, упрощение и повышение действенности процедуры взыскания просроченных кредитов и исполнения гарантий.

Что касается услуг коммерческих банков Беларуси, то они расширяются за счет некоторых «нетрадиционных» видов деятельности, одни из которых связаны с инновациями, а другие являются по сути «забытыми старыми». Появляются операции с пластиковыми картами, удаленный банкинг, лизинг, ипотека, системы строительных сбережений, кредитные линии, овердрафт и т.д. Сдерживающими факторами являются неразвитость рынков капитала и недвижимости, ограничения вексельных и валютных операций, фиктивных сделок, факторинга.

Таким образом, операции, проводимые банками Республики Беларусь, играют важную роль в развитии национальной экономики, являются одним из основных инструментов для перераспределения денежных потоков в экономике, стимулирования хозяйственной деятельности субъектов и являются основным источником доходов для банков.