11.6.2. Цена варранта

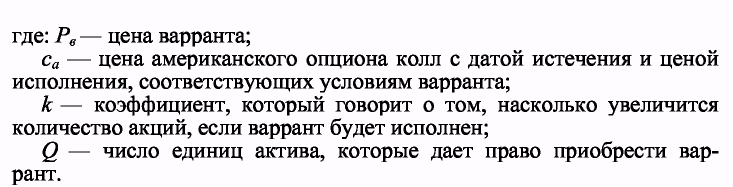

Поскольку варрант представляет собой американский опцион, то его цену можно определить с помощью методики определения цены американских опционов. В то же время оценка варранта акций требует определенной модификации данного подхода, поскольку, как мы отметили выше, при исполнении варранта происходит падение курсовой стоимости акций. Цену варранта акций можно определить следующим образом:

![]()

Цена варранта, как и любого другого опциона, будет включать два компонента — внутреннюю и временную стоимость. Если цена исполнения варранта равна или выше текущей стоимости базисного актива, то внутренняя стоимость равна нулю, и цена варранта полностью состоит из временной стоимости. По мере приближения даты истечения варранта его временная стоимость будет падать. Внутренняя стоимость варранта определяется следующим образом:

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Брейли Р., Майерс С. Принципы корпоративных финансов. — М., 1997, гл. 20-22.

Бригхем Ю., Тапенски Л. Финансовый менеджмент. — СПб., 1997,гл. 5.

Буренин А. Н. Рынки производных финансовых инструментов. — М., 1996, гл. 8-12, 14, 15.

Введение во фьючерсы и опционы. Сборник материалов. — Спб., 1993.

Вейсвейллер Р. Арбитраж: возможности и техника операций на финансовых и товарных рынках. М., 1994.

Гетман Л. Дж., Джонк М. Д. Основы инвестирования. — М., 1997,гл. 11.

Де Ковни Ш., Такки К. Стратегии хеджирования. — М., 1996, гл. 3, 7.

Методы количественного финансового анализа (под ред. Брауна С. Дж., Крицмена М. П.) — М., 1996, гл. 5.

О'Брайен, С. Шривастава. Финансовый анализ и торговля ценными бумагами. — М., 1995.

Роуз П. С. Банковский менеджмент. — М., 1997, гл. 16.

Шарп У., Александер Г., Бейли Дж. Инвестиции. — М., 1997, гл. 20.

Bookstaber R. М. Option Pricing and Strategies in Investing. — L., Addison-Wesley, 1981.

Cox L, Rubinstein M. Options markets. — Englewood Cliffs: Prentice Hall, 1985.

Black F., Scholes M. The Pricing of Options and Corporate Liabilities. //Journal of Political Economy. — Chicago., 1973. — May-June.

Cox J. C., higersoil J. E., Ross S. A. The Relation Between Forward Prices and Futures Prices. //Journal of Financial Economics. — Lausanne, 1981.—December.

Cox J. C., Ross S. A., Rubinstein M. Option Pricing: A Simplified Approach. //Journal of Financial Economics. — Lausanne, 1979. — September.

Merton R. C. The Relationship Between Put and Call Prices: Comment. //Journal of Finance. — N. Y., 1973. — March.