Часть 2-3 (15 минут)

Вы проделали ряд несложных действий по задача в частях 2-1 и 2-3, а теперь постарайтесь ответь на оригинальные вопросы к этой задаче:

1. Определить маржинальную прибыль на единицу в сентябре 2005 года.

2. Определить уровень продаж в единицах продукции, при котором рентабельность продаж (прибыль/объем продаж) достигнет 10%.

Примечание: найдите точки безубыточности, по условиям задачи – их есть три штуки. Если не выведете формулу зависимости рентабельности - попробуйте методом подстановки: рассчитываете прибыль и выручки при максимальных количествах товара за смену, и если Ваша рентабельность, например, 20% - то в худшем случае - методом подстановки, вы найдете количество товара при рентабельности в 10%, а если максимальная рентабельность только 6% - то ответ: рентабельности в 10% по проекту не существует.

3. Определить две точки безубыточности для октября 2005 года.

4. Установить уровень продаж в единицах продукции, при котором рентабельность продаж в октябре будет равна фактической рентабельности продаж в сентябре. Существуют ли другие уровни продаж, при которых будет справедливо это равенство?

Лента №2

Часть 3

Решить задачу:

(30 Минут)

Компания производит переносные радиоприемники, которые в основном продает водителям грузовиков. Завод может выпускать в год только до 50000 радиоприемников. Обычно компания продает их до 40000 штук по цене 105 д.е.

Структура затрат такова:

Переменные производственные затраты на единицу продукции 45 д.е.

Постоянные производственные затраты 800 д.е.

Переменные затраты на маркетинг и доставку товара на единицу 10 д.е.

Постоянные затраты на маркетинг и доставку 600 д.е.

Требуется:

1. Подсчитать выручку и количество товаров в точке безубыточности.

2. В отделе маркетинга подсчитано, что

Если снизить цену до 99 д.е., то продажи возрастут до 50000 штук в год. Но если принять это решение, то нужно будет увеличить постоянные затраты на маркетинг и доставку товара. Переменные затраты не изменятся. Подсчитать на сколько максимально можно увеличить постоянные затраты на маркетинг и доставку товара, чтобы можно было снизить цену на радиоприемники.

3. Отдел маркетинга предложил усовершенствовать радиоприемники, для этого потребуется изменить процесс производства. Это повлечет за собой увеличение постоянных затрат на 100000 д.е. и переменных производственных затрат на 2 д.е./шт. Объем продаж при этом останется на

уровне 40000 штук. Подсчитать, какова минимальная цена, при которой компания захочет усовершенствовать радиоприемники.

Тема: Характеристика модели «объем – издержки - прибыль» многономенклатурном производстве

(60 Минут)

В том случае, когда компания производит не один, а несколько видов продукции, расчет точки безубыточности и безубыточного оборота осуществляется, исходя из предположения, что в течение рассматриваемого периода сохраняется неизменной структура продаж.

Структура продаж – соответствующие доли продукции в объеме реализации.

Величины точки безубыточности и безубыточного оборота рассчитываются в данной ситуации следующим образом:

Q* = Зпо / МД'св,

где

В* = Зпо / Нмдсв,

МД′св – средневзвешенный удельный маржинальный доход, д.е.,

Нмдсв – средневзвешенный уровень маржинального дохода.

Средневзвешенный маржинальный доход в данном случае рассчитывается следующим образом:

где

МД′св = ∑(МД′i · di),

МД′i – удельный маржинальный доход продукции вида i, д.е.,

di – удельный вес продукции вида i в общем объеме выпуска, который определяется как отношение

di = Qi / ∑Qi.

Аналогично может быть рассчитана и величина средневзвешенного уровня маржинального дохода:

где

Нмдсв = ∑(Нмдi · δi),

Нмдi - уровень маржинального дохода продукции вида i,

δi – доля продукции вида i в общей выручке, которая определяется как отношение

δi = Вi / ∑Вi.

Значения продуктовых точек безубыточности или безубыточного оборота определяются также, исходя из предположения о неизменности структуры выручки, то есть

Q*i = Q* · di,

В*i = В* · δi.

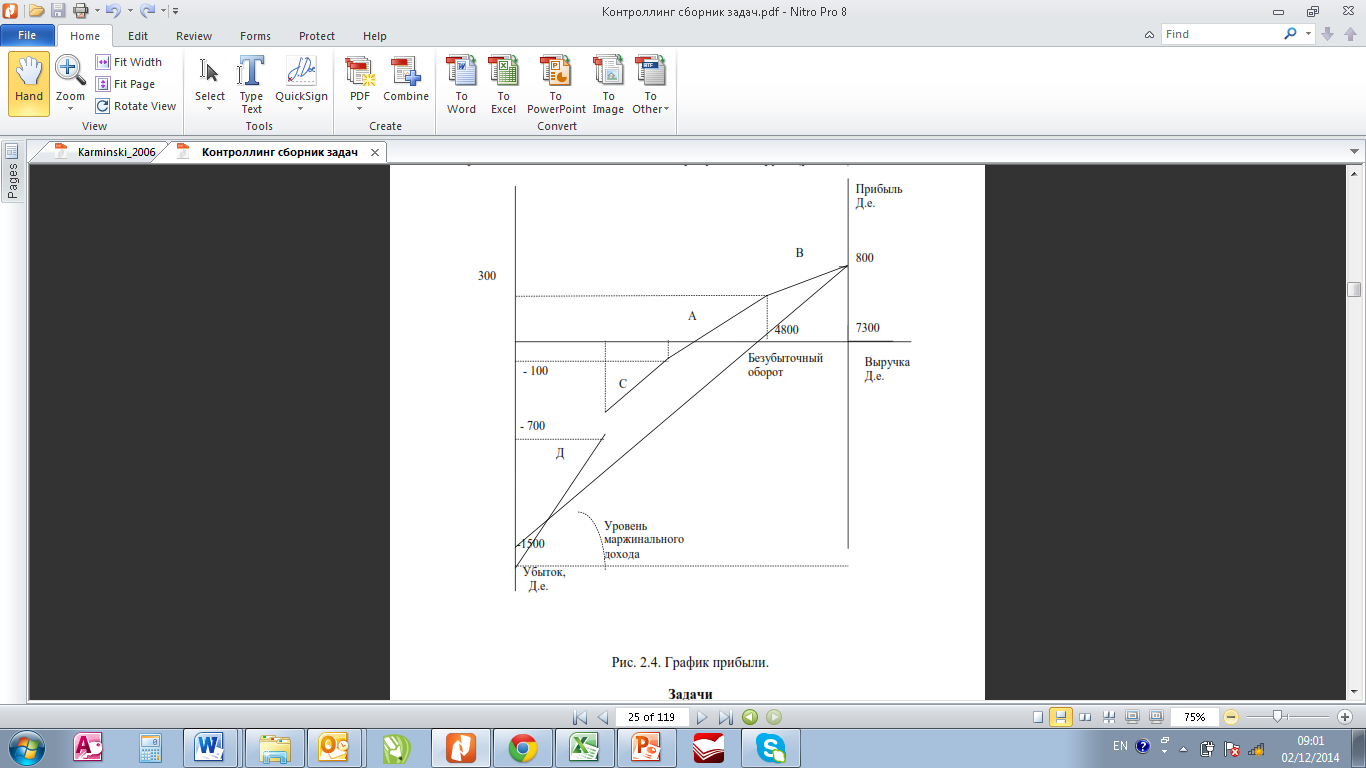

Полезным инструментом анализа и контроля величины прибыли особенно в условиях многономенклатурной деятельности может служить график прибыли.

Для

построения

данного

графика

в

случае

многономенклатурного

производства

необходимо

произвести

ряд

предварительных

расчетов:

1. Упорядочение изделий по убыванию величины уровня маржинального дохода (не обязательно).

2. Поэтапный расчет покрытия постоянных затрат за счет значений валового маржинального дохода каждого вида продукции в последовательности, установленной на этапе 1.

3. Расчет кумулятивного значения выручки от реализации производимых видов продукции в порядке, установленном на этапе 1.

Последовательность этапов построения графика:

- на горизонтальной оси откладываются значения кумулятивной выручки от реализации,

- по левой вертикальной оси – значение постоянных затрат, которое при отсутствии выручки является убытком, то есть имеет отрицательное значение,

- по правой вертикальной оси, которая проходит через точку плановой выручки, – планируемое значение прибыли,

- от точки постоянных затрат на левой вертикальной оси вверх

откладываются кумулятивные значения маржинального дохода,

- точки на плоскости графика, соответствующие определенной продуктовой группе и имеющие своими координатами значениякумулятивного маржинального дохода и кумулятивной выручки, последовательно соединяются.

Тогда линия, соединяющая точку постоянных затрат (на левой

вертикальной оси) и точку прибыли (на правой вертикальной оси) представляет собой линию уровня маржинального дохода, так как тангенс угла ее наклона по отношению к горизонтальной оси является отношением общего маржинального дохода к общей выручке. Аналогично тангенс угла наклона каждого отрезка полученной ломаной линии показывает уровень маржинального дохода соответствующего продукта.

Пример 1: расчет точки безубыточности

Компания реализует два вида продукции – Х и У. Планируемый объем

реализации (в нат. ед.) делится между этими изделиями поровну. Согласно оценке, маржинальный доход от реализации единицы продукции вида Х составит 12 д.е., от реализации единицы продукции вида У – 8 д.е. Постоянные затраты компании за период равны 180000 д.е.

Определить, какова в данном случае точка безубыточности, как общая, так и по каждому виду продукции.

Решение:

Рассчитаем величину средневзвешенного удельного маржинального

дохода:

МД′св = ∑(МД′i · di) = МДiА · 0,5 + МДiВ · 0,5 = 12 · 0,5 + 8 · 0,5 = 10 ед..

Тогда общая точка безубыточности будет равна -

Q* = Зпо / МД'св = 180000 / 10 = 18000 д.е.

а точки безубыточности по продуктам составят –

QiА = Q* · dА = 18000 · 0,5 = 9000 е.д.

и

QiВ = Q* · dВ = 18000 · 0,5 = 9000 е.д.

Пример 2: построение графика прибыли

Необходимо проанализировать группу продуктов, построив график прибыли по продуктовым группам. Исходные данные приведены в таблице 1

Краткосрочный расчет результата продуктовых групп

Таблица 1:

|

Продуктовые группы |

А |

В |

С |

Д |

Всего | |||||||

|

Показатели |

Д.е. |

% |

Д.е. |

% |

Д.е. |

% |

Д.е. |

% |

Д.е. |

% | ||

|

Выручка |

1200 |

100 |

2500 |

100 |

1600 |

100 |

2000 |

100 |

7300 |

100 | ||

|

Переменные затраты |

800 |

67 |

2000 |

80 |

1000 |

63 |

1200 |

60 |

5000 |

68 | ||

|

Маржинальный доход |

400 |

33 |

500 |

20 |

600 |

37 |

800 |

40 |

2300 |

32 | ||

|

Постоянные затраты |

|

|

|

|

|

|

|

|

1500 |

21 | ||

|

Операционная прибыль |

|

|

|

|

|

|

|

|

800 |

11 | ||

|

Ранг продуктовой группы |

III |

IV |

II |

I |

| |||||||

Решение:

Установим взаимосвязь между постоянными затратами и и суммами

маржинального дохода по продуктовым группам:

|

Сумма постоянных затрат за период |

- 1500 |

|

Маржинальный доход группы Д |

800 |

|

Промежуточная сумма |

- 700 |

|

Маржинальный доход группы С |

600 |

|

Промежуточная сумма |

- 100 |

|

Маржинальный доход группы А |

400 |

|

Промежуточная сумма |

300 |

|

Маржинальный доход группы В |

500 |

|

Операционная прибыль |

800 |

Далее рассчитаем выручку продуктовых групп нарастающим итогом:

|

Выручка группы Д |

2000 |

|

Выручка группы С |

1600 |

|

Промежуточная сумма |

3600 |

|

Выручка группы А |

1200 |

|

Промежуточная сумма |

4800 |

|

Выручка группы В |

2500 |

|

Общая выручка |

7300 |

На основе этих данных строится график прибыли с отражением маржинального дохода по каждой из продуктовых групп