збереження лізингового майна, виконує роботи по утриманню його в робочому стані, здійснює виплати лізингових платежів. На даному етапі лізингові операції відображаються в бухгалтерському обліку та звітності, а після закінчення строку лізингу оформляються відносини щодо подальшого використання устаткування.

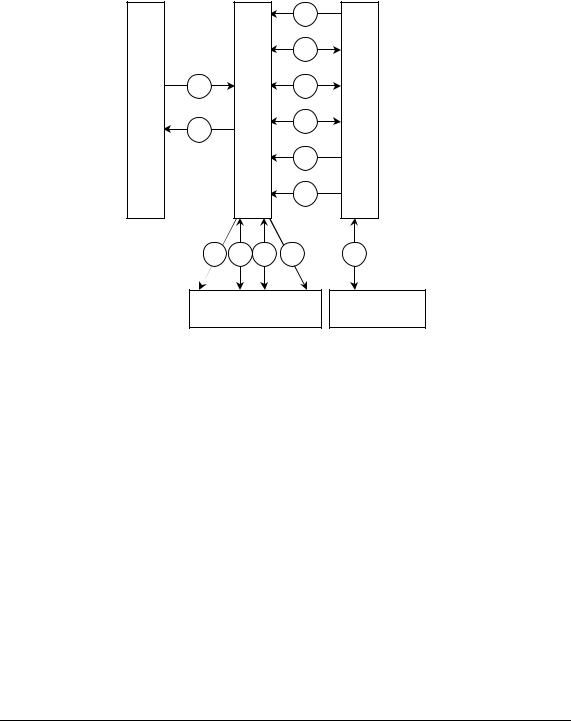

У загальному вигляді принципова схема взаємовідносин суб’єктів лізингової угоди в лізингових операціях наведена на рис. 6.2.

Комерційний банк

|

|

|

1 |

|

|

|

2 |

4 |

Лізингодавець |

|

6 |

12 |

|

8 |

|

|

|

||

|

|

|

|

|

|

|

10 |

|

|

|

11 |

3 |

5 |

6 |

7 |

|

Продавець |

|

|

Лізинго-отримувач

9

Страхова

компанія

Рис. 6.2. Механізм надання лізингових послуг

1 – заявка від лізингоотримувача;

2 – аналіз платоспроможності лізингоотримувача та визначення ефективності його проекту;

3 – замовлення предмета лізингу;

4 – отримання банківського кредиту;

5 – договір купівлі-продажу предмета лізингу;

6– акт приймання-передачі предмета лізингу;

7– оплата поставки;

8– договір лізингу;

9– страхування предмета лізингу;

10 – періодичні лізингові платежі;

11 – повернення предмета лізингу;

12 – погашення кредиту та відсотків за ним.

Складові лізингових платежів:

·сума, яка відшкодовує частину вартості об’єкта лізингу;

·платіж як винагорода лізингодавцю за отримане у лізинг майно;

Українська академія банківської справи НБУ

74

·компенсація відсотків за кредитом;

·інші витрати лізингодавця, що безпосередньо пов’язані з виконанням договору лізингу.

Усі види ризиків, що виникають при лізингових операціях, можна об’єднати в три групи:

·суто лізингові ризики – належать ризики, пов’язані з динамікою чи зміною вартісних, технологічних і технічних характеристик об’єктів лізингу;

·фінансові ризики – виникають у процесі розрахункових і фінансивих операцій, які здійснюються під час виконання лізингової угоди;

·політичні та юридичні ризики – носять некомерційний характер, але безпосередньо впливають на результати господарської діяльності.

ПЕРЕВАГИ ТА НЕДОЛІКИ ЛІЗИНГУ

Зточки зору лізингоодержувача ці переваги наступні:

·можливе використання нової дорогої техніки, високих технологій без значних одноразових витрат;

·лізинг припускає 100 % кредитування і, як правило, не потребує негайного повернення платежів;

·лізингові платежі в повному обсязі входять до собівартості продукції і знижують оподатковуваний прибуток;

·у багатьох країнах законодавчо встановлені податкові пільги для лізингових операцій;

·порядок здійснення лізингових платежів більш гнучкий, ніж за кредитними угодами;

·лізинг доступний малим і середнім підприємствам;

Підприємству-виробнику лізинг вигідний тим, що:

· з його допомогою підтримується тісний зв’язок між виробниками

і споживачами техніки;

·збуваючи продукцію за лізингом, виробник вирішує проблему отримання плати за неї, що зміцнює його фінансове становище;

·створюються передумови для скорочення витрат на рекламу, аналіз ринку, пошук споживачів;

·в особі лізингової компанії виробник знаходить постійного оптового споживача, який готовий оплатити стовідсоткову вартість замовлення відразу, тому виробник може надати знижку через відсутність ризику неплатежу;

·збільшуються обсяги продажу за рахунок підвищення попиту на допоміжне обладнання, оснащення, інструмент, що використовується під час експлуатації об’єктів лізингової угоди.

Українська академія банківської справи НБУ

75