11.4. Ревізія розрахунків за страхуванням

Ревізія розрахунків промислових підприємств з органами соціального страхування є важливим напрямом ревізійної роботи. Її метою є контроль за правильністю, повнотою та своєчасністю здійснених відрахувань на соціальне страхування за всіма видами оплати праці за відповідний звітний період та перевірка своєчасності перерахування внесків і законності використання коштів Пенсійного фонду та Фонду соціального страхування. Перед проведенням ревізії передусім необхідно перевірити, чи зареєстроване підприємство як платник страхових внесків за місцем свого знаходження уповноваженими особами Пенсійного фонду, відділення Фонду соціального страхування.

Тарифи обов’язкових внесків на державне страхування для промислових підприємств встановлюються Верховною Радою України у відсотках до фонду оплати праці як штатних працівників, так і тих, що не перебувають у штаті підприємства.

Запитання для самоперевірки

1. Назвіть основні задачі ревізії праці та її оплати

2. Назвіть основні джерела інформації ревізії праці та її оплати

3. Які напрями перевірки обліку особового складу

4. Назвіть нормативно-законодавчі акти, якими керується ревізор під час перевірки оплати праці.

Навчальні завдання

1. Розкрийте зміст перевірки організації облікової роботи в бухгалтерії.

2. Сформуйте та порівняйте питання, що вивчає ревізор під час перевірки розрахунків з оплати праці

3. Визначте кінцеву мету перевірки праці та її оплати.

Рекомендована література за темою відповідно до загального списку літератури: 11; 15; 20; 22; 45; 46; 50

Тема 12. Ревізія виробництва та реалізації промислової продукції

Основні питання:

12.1.Задачі, джерела інформації та напрями ревізії.

12.2. Перевірка виконання виробничої програми

12.3. Ревізія витрат на виробництво і калькулювання собівартості продукції.

12.4. Ревізія незавершеного виробництва у промисловості.

12.5. Ревізія операцій із реалізації готової продукції.

12.1. Задачі, джерела інформації, нормативні акти та напрями ревізії

Збільшення обсягів виробництва та насичення ринку товарами є однією з найважливіших задач усіх галузей господарства України. Основними задачами ревізії готової продукції та операцій з її продажу є:

1) перевірка правильності та своєчасності оформлення документів з руху готової продукції у матеріально-відповідальних осіб;

2) контроль за відвантаженням продукції та розрахунками з покупцями відповідно до укладених контрактів;

3) перевірка правильності оформлення операцій в обліку.

Для перевірки операцій з виробництва, реалізації і собівартості промислової продукції ревізор використовує наступні обєкти:

1) виконання планів виробництва, реалізації;

2) дисципліна поставок за обсягом, строками, якістю продукції;

3) витрати на виробництво і реалізацію продукції;

4) незавершене виробництво, його залишки і комплектність;

5) калькулювання собівартості продукції;

6) збереження продукції при виробництві і транспортуванні;

7) первинна документація з обліку;

8) бухгалтерський облік і звітність;

9) нестача продукції, брак, приписки та розмір збитків, відповідальні особи.

Джерела інформації ревізії виробництва та реалізації промислової продукції:

1) нормативно-договірна документація щодо поставок і реалізації продукції;

2) виробнича програма, виробничо-фінансовий (бізнес) план;

3) звіти про виконання плану виробництва продукції;

4) журнали-ордери, відомості зведеного обліку витрат виробництва;

5) картки (графіки) обліку руху деталей та ін.

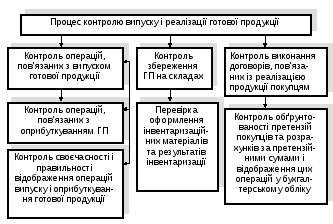

Напрями ревізії операцій щодо випуску і реалізації продукції наведені на рис. 27.

Рис. 27. Напрями ревізії операцій щодо випуску і реалізації продукції

Основним номативним документом з цих питань є Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, затверджені Державним комітетом промислової політики України.