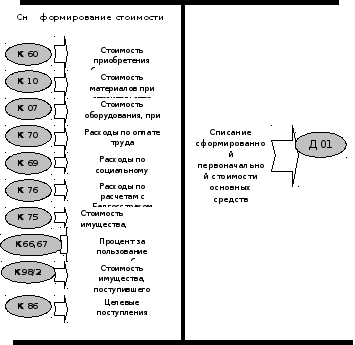

08 «Вложения во внеоборотные активы»

ДЕБЕТ КРЕДИТ

Документальное оформление и учет выбытия основных средств.

Основные средства могут выбывать в связи с продажей ненужного предприятию имущества юридическим и физическим лицам, безвозмездной передачей другим организациям, ликвидацией вследствие износа, аварий, стихийных бедствий, недостачи и др. При реализации стороннему покупателю основных средств условия сделки (цена, сроки, способ доставки) оговариваются сторонами в договоре купли-продажи. Продавец оформляет товарно-транспортную накладную, в которой указывает все необходимые реквизиты по продаваемому объекту, а при необходимости прикладывает к ТТН техническую и другую документацию. Одновременно составляется Акт о приеме-передаче объекта основных средств (форма № ОС-1). В случае безвозмездной передачи основных средств, как и в случае их реализации, оформляются ТТН и акт.

Выбытие объектов основных средств может происходить в результате их ликвидации. Ликвидация - это выбытие ОС вследствие полного износа, ветхости, произошедших аварий, стихийных бедствий и т.д. Ликвидация производится только при условии, что специально созданная комиссия осмотрела объект и установила факт полной его непригодности к эксплуатации, изношенности (моральной или физической), а также нецелесообразность и невозможность ремонта ОС.

6)Пришедшие в негодность основные средства (кроме автотранспортных средств) ликвидируются и списываются с баланса по Акту о списании основных средств (кроме автотранспортных средств) (форма № ОС-4). В акте указываются наименование объекта, год изготовления (постройки), даты поступления и ввода в эксплуатацию, инвентарный номер, место эксплуатации, первоначальная стоимость, начисленный износ, причина необходимости списания объекта с баланса. Если причиной явилась авария, к акту прилагается копия акта об аварии, где указываются ее причина и виновные лица. Акт подписывается членами комиссии, передается в бухгалтерию на подпись главному бухгалтеру, после чего утверждается руководителем.

7)Для списания и ликвидации грузовых и легковых автомобилей, прицепов и полуприцепов оформляется Акт о списании автотранспортных средств (форма № ОС-4а).

О выбытии объектов в их инвентарных карточках делаются соответствующие записи. Инвентарные карточки на поступившие и выбывшие объекты основных средств до конца месяца хранятся обособленно.

При выбытии основных средств их остаточная стоимость отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 01 «Основные средства».

Учет амортизации основных средств. Амортизационный фонд.

Любые объекты, входящие в состав основных средств, кроме земли, подвержены износу.

Износ - представляет собой потерю потребительских свойств, как в процессе эксплуатации, так и при их бездействии. В экономической литературе износ подразделяют на два вида: моральный и физический.

Периодически возникает необходимость заменять изнашивающиеся основные средства, прежде всего их активную часть новыми, более современными моделями. Денежные средства, необходимые для воспроизводства основных средств, т.е. замены износившихся экземпляров новыми, могут быть получены только из выручки за реализуемую продукцию (товары, работы и услуги). В стоимость товаров, поступающих в обращение, включается и частичное погашение стоимости действующих основных средств.

Механизм (процесс) постепенного переноса стоимости основных средств на готовый продукт (работы, услуги) и накопление денежных средств для замены изношенных основных средств называется амортизацией. Процесс накопления амортизационных средств отражается на счетах бухгалтерского учета.

В плане счетов для учета амортизационных отчислений и накопления суммы амортизации предназначен счет 02 «Амортизация основных средств».

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации основных средств.

Счет 02 «Амортизация основных средств» применяется также для обобщения информации об обесценении основных средств.

Начисление амортизации и обесценение доходных вложений в материальные активы отражаются на счете 02 «Амортизация основных средств» обособленно.

Начисленная сумма амортизации основных средств отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других счетов и кредиту счета 02 «Амортизация основных средств».

Суммы обесценения основных средств отражаются по дебету счетов 83 «Добавочный капитал», 91 «Прочие доходы и расходы» и кредиту счета 02 «Амортизация основных средств» в порядке, установленном законодательством.

Восстановление обесценения основных средств отражается по дебету счета 02 «Амортизация основных средств» и кредиту счетов 83 «Добавочный капитал», 91 «Прочие доходы и расходы» в порядке, установленном законодательством.

При выбытии основных средств накопленные по ним за весь период эксплуатации суммы амортизации и обесценения отражаются по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства».

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным объектам основных средств.

Объектами начисления амортизации не являются:

-

земля и отдельные объекты природопользования;

-

библиотечные фонды, музейные и художественные ценности;

-

многолетние насаждения, не достигшие эксплуатационного возраста;

-

экспонаты животного мира в зоопарках;

-

основные средства, находящиеся за границей, финансируемые из республиканского бюджета и др.

Начисление амортизации не производится:

-

по объектам, находящимся в реконструкции, модернизации, техническом перевооружении с полной или частичной их остановкой;

-

по объектам, не введенным в эксплуатацию или находящимся в запасе.

Чтобы начислить износ, который определяется как часть стоимости амортизируемого имущества за определенный отчетный период в котором эксплуатировалось это имущество необходимо использовать следующие показатели:

Первоначальная стоимость (ПС)- сумма денежных средств на приобретение или создание амортизируемого имущества и приведение его в рабочее состояние.

Накопленная амортизация (НА)- амортизация накопленная за время использования основного средства.

Амортизационные расходы (АР)- величина амортизации, включаемая в расходы текущего периода.

Остаточная стоимость (Ост. С)- стоимость по которой амортизируемое имущество включается в валюту баланса. Ост. С = ПС- НА

Ликвидационная стоимость (ЛС)- чистая стоимость на момент выбытия ОС или сумма, которую предполагается получить в результате выбытия ОС за вычетом расходов, связанных с выбытием в конце СПИ.

Амортизационная величина (АВ)- величина, которая подлежит амортизации. АВ=ПС-ЛС

Срок полезного использования (СПИ)- период времени в течении которого предприятие предполагает использовать имущество или количество произведенных единиц, которое предполагается получить в результате использования ОС.

Норма амортизации (Н)- доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников на протяжении установленного нормативного срока службы (срока полезного использования).

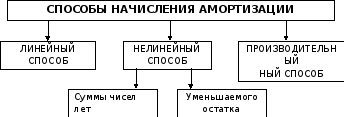

Рис. 1 Методы начисления амортизации

линейный способ начисления амортизации;

нелинейный способ начисления амортизации:

а) суммы чисел лет;

б) уменьшаемого остатка;

производительный способ начисления амортизации.

Линейный способ представляет собой равномерное (по годам) начисление амортизации в течение всего нормативного срока службы или срока полезного использования. Линейный способ применим практически ко всем группам основных средств и является наиболее распространенным. Годовые линейные нормы амортизационных отчислений в первом году и в каждом последующем до истечения срока амортизации объекта не изменяются (за исключением случаев, когда предприятие принимает решение об изменении способа начисления амортизации или изменяются другие условия функционирования данного объекта).

Годовая линейная норма амортизации (Н) рассчитывается путем деления единицы па нормативный срок службы или срок полезного использования (СПИ ) в годах и умножения на 100:

Н=1/СПИ*100%

Годовая сумма амортизационных отчислений (АР) определяется исходя из амортизируемой стоимости объекта основных средств (АВ) и годовой линейной нормы амортизации (Н):

АР=АВ*Н=(ПС-ЛС)*Н

Годовая линейная норма амортизации делится на 12 месяцев - так рассчитывается месячная норма амортизации (Hм). Ежемесячные амортизационные отчисления (АРм) равны произведению амортизационной стоимости и месячной нормы амортизации.