Практическое занятие № 6 Статистические методы моделирования связи социально-экономических явлений

Решение типовой задачи на построение однофакторной группировки, расчёт эмпирических (табличных) показателей силы и тесноты связи. Оценка полученных результатов. Построение теоретической и эмпирической линий регрессии. Самостоятельное выполнение контрольного задания на аналитический расчет параметров регрессии и корреляционный анализ.

При решении задач на эту тему необходимо иметь четкое понятие о статистической закономерности, которая только в массе наблюдений проявляется как закон, а в каждом отдельном случае связана со случайностью. Следует учитывать особенности, отличающие статистические зависимости от функциональных, и методы их изучения.

Основной принцип анализа – это сопоставление изменения признака-фактора с вариацией групповой средней признака-результата. Если последняя не изменяется от группы к группе, то делается вывод об отсутствии связи между фактором (x) и результатом (y) . Такие характеристики связи, как направление связи (прямая или обратная) и форма связи (линейная и нелинейная) выявляются на основе графического изображения множества точек на плоскости корреляции. Координаты точек: по оси x – значение фактора, по оси y – значение результата. На основании данных групповых средних фактора и результата аналитической группировки изображается эмпирическая линия регрессии.

Пример анализа парной регрессии. Имеются данные о фондоотдаче предприятия (табл. 6.1).

Таблица 6.1

|

Годы

|

Фондоотдача

|

Расчетные графы

|

Теоретическое значение

| ||

|

Активная часть фондов (ОПФ) у.д.е.

|

Объём выпуска продукции (ОВП) у.д.е.

|

х²

|

ху

| ||

|

2001

|

2,26

|

1,12

|

5,11

|

2,53

|

1,04

|

|

2002 |

2,06

|

1,06

|

4,24

|

2,18

|

0,99

|

|

2003

|

1,71

|

0,92

|

2,92

|

1,57

|

0,92

|

|

2004

|

1,67

|

0,88

|

2,79

|

1,47

|

0,91

|

|

2005

|

1,52

|

0,74

|

2,71

|

1,28

|

0,87

|

|

∑

|

9,22

|

4,72

|

17,37

|

9,03

|

4,73

|

Подставим данные в систему нормальных уравнений:

4,72 = 5а + 9,22b

9,03 = 9,22а + 17,37b.

Решив систему, получим:

а = 0,54

b = 0,22

Уравнение регрессии имеет вид:

![]()

Подставив

эмпирические значения ![]() в

полученное

уравнение, заполняем последний столбец.

в

полученное

уравнение, заполняем последний столбец.

Для расчета величины связи по данным примера составляется дополнительная таблица:

Таблица 6.2

|

Годы |

|

|

|

|

|

|

|

|

2001 |

0,42 |

0,176 |

0,18 |

0,0324 |

0,08 |

0,0064 |

0,0756 |

|

2002 |

0,22 |

0,0484 |

0,12 |

0,0144 |

0,07 |

0,0049 |

0,0264 |

|

… |

|

|

|

|

|

|

|

|

2005 |

-0,32 |

0,1024 |

-0,10 |

0,010 |

-0,03 |

0,0009 |

0,0320 |

|

|

|

0,373 |

|

0,0608 |

|

0,0131 |

0,1462 |

Учитывая, что

![]()

![]()

рассчитываются:

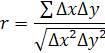

коэффициент линейной корреляции:

![]()

индекс корреляции:

![]()

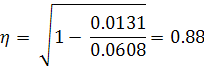

![]()

² = 0.0608 / 5 = 0.01216

x² = 0.0131 / 5 = 0.0026

![]() = 0.89

= 0.89

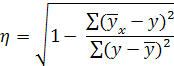

корреляционное отношение:

коэффициент детерминации:

![]()

Так как r

= R = ![]() можно считать, что гипотеза о линейной

форме связи подтверждена.

можно считать, что гипотеза о линейной

форме связи подтверждена.

Коэффициент эластичности (Э) для линейной парной корреляции определяется по формуле:

![]()

Для рассматриваемого примера:

![]()

Т. е. при изменении фондов на 1 ед. своего измерения, объем выпуска продукции увеличится на 0.43 ед. того же измерения.

При решении индивидуальной задачи необходимо по исходным данным построить однофакторную группировку с оптимальным числом групп, рассчитать показатели тесноты и силы связи, дать графическую иллюстрацию выявленной связи. Проанализировать полученные результаты и оформить их в краткой аналитической записке.