Раздел 2 практическое применение

Таблица 1. Структура себестоимости

|

№ п/п |

Показатели |

|

Единицы измерения |

Значения |

|

1 |

Сырье и материалы |

Базисн (П) |

грн. |

5396,6 |

|

Отчетн (Ф) |

грн. |

6261,6 | ||

|

Откл +/- |

грн. |

865 | ||

|

% (Ф/П) |

% |

116,03% | ||

|

2 |

Покупные комплектующие, полуфабрикаты |

Базисн (П) |

грн. |

3291,4 |

|

Отчетн (Ф) |

грн. |

2866,5 | ||

|

Откл +/- |

грн. |

-424,9 | ||

|

% (Ф/П) |

% |

87,09% | ||

|

3 |

Коэффициент ТЗР |

Базисн (П) |

|

1,17 |

|

Отчетн (Ф) |

|

1,18 | ||

|

4 |

Работы и услуги производственного характера сторонних предприятий (контрагентские) |

Базисн (П) |

грн. |

0 |

|

Отчетн (Ф) |

грн. |

129,4 | ||

|

Откл +/- |

грн. |

129,4 | ||

|

% (Ф/П) |

% |

100,00% | ||

|

5 |

Топливо и энергия на технологические нужды |

Базисн (П) |

грн. |

0 |

|

Отчетн (Ф) |

грн. |

0 | ||

|

Откл +/- |

грн. |

0 | ||

|

% (Ф/П) |

% |

0% | ||

|

6 |

Возвратные отходы |

Базисн (П) |

грн. |

0 |

|

Отчетн (Ф) |

грн. |

0 | ||

|

Откл +/- |

грн. |

0 | ||

|

% (Ф/П) |

% |

0% | ||

|

7 |

Трудоемкость |

Базисн (П) |

н/час |

43,8 |

|

Отчетн (Ф) |

н/час |

39,6 | ||

|

8 |

Стоимость 1 н/часа |

Базисн (П) |

грн. |

3,14 |

|

Отчетн (Ф) |

грн. |

3,14 | ||

|

9 |

Процент ДЗП |

Базисн (П) |

% |

15,00% |

|

Отчетн (Ф) |

% |

17,00% | ||

|

10 |

Отчисления на соц мероприятия |

|

% |

37,13% |

|

11 |

РПОП |

|

% |

5,60% |

|

12 |

Возмещение изношенного инстумента и прочие расходы |

|

% |

11,30% |

|

13 |

РСЭО |

|

% |

14,50% |

|

14 |

Общепроизводственные расходы |

|

% |

122,00% |

|

15 |

Административные расходы |

|

% |

38,70% |

|

16 |

Расходы на сбыт и маркетинг |

|

% |

18,70% |

|

17 |

Плановый процент прибыли |

|

% |

12,00% |

|

|

НДС |

|

% |

20% |

Таблица 2.Расчёт расходов по статьям калькуляции.

|

№ п/п |

Наименование статей расходов (калькуляции) |

Сумма |

|

Отклонение |

|

|

|

|

(Плановый) с учетом коэффициента ТЗР |

(Отчетный) с учетом коэффициента ТЗР |

Абсолютное |

% вып. |

|

|

Коэффициент ТЗР |

1,17 |

1,18 |

|

|

|

|

Трудоемкость |

43,8 |

39,6 |

|

|

|

|

Стоимость 1 н/часа |

3,14 |

3,14 |

|

|

|

1 |

Сырье и материалы |

6 314,02 |

7 388,69 |

+1074,67 |

117% |

|

2 |

Покупные комплектующие, полуфабрикаты |

3 850,94 |

3 382,47 |

-468,47 |

88% |

|

2.1 |

Работы и услуги производственного характера сторонних предприятий (контрагентские работы, поставки) |

0 |

129,400 |

+129,40 |

100% |

|

3 |

Топливо и энергия на технологические нужды |

0 |

0 |

+0,00 |

100% |

|

4 |

Возвратные отходы |

0 |

0,00 |

+0,00 |

-100% |

|

5 |

Основная заработная плата |

137,53 |

124,34 |

-13,19 |

90% |

|

6 |

Дополнительная заработная плата |

20,63 |

21,14 |

+0,51 |

102% |

|

7 |

Отчисления на соц мероприятия |

58,73 |

54,02 |

-4,71 |

92% |

|

8 |

РПОП |

7,70 |

6,96 |

-0,74 |

90% |

|

9 |

Возмещение изношенного инструмента и прочие расходы |

15,54 |

14,05 |

-1,49 |

90% |

|

10 |

РСЭО |

19,94 |

18,03 |

-1,91 |

90% |

|

|

ТЕХНОЛОГИЧЕСКАЯ СЕБЕСТОИМОСТЬ |

10 425,03 |

11 139,10 |

+714,07 |

107% |

|

11 |

Общепроизводственные расходы |

167,79 |

151,70 |

-16,09 |

90% |

|

|

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ |

10 592,82 |

11 290,80 |

+697,98 |

107% |

|

12 |

Административные расходы |

53,22 |

48,12 |

-5,10 |

90% |

|

13 |

Расходы на сбыт и маркетинг |

25,72 |

23,25 |

-2,47 |

90% |

|

|

ПОЛНАЯ СЕБЕСТОИМОСТЬ |

10 671,76 |

11 362,18 |

+690,41 |

106% |

|

|

Прибыль |

1 280,61 |

1 363,46 |

+82,85 |

106% |

|

|

ОПТОВАЯ ЦЕНА |

11 952,38 |

12 725,64 |

+773,26 |

106% |

|

|

НДС |

2 390,48 |

2 545,13 |

+154,65 |

106% |

|

|

ОТПУСКНАЯ ЦЕНА (с НДС) |

14 342,85 |

15 270,76 |

+927,91 |

106% |

|

|

Рентабельность |

12,00% |

12,00% |

|

|

|

|

Динамика рентабельности |

100,00% |

|

| |

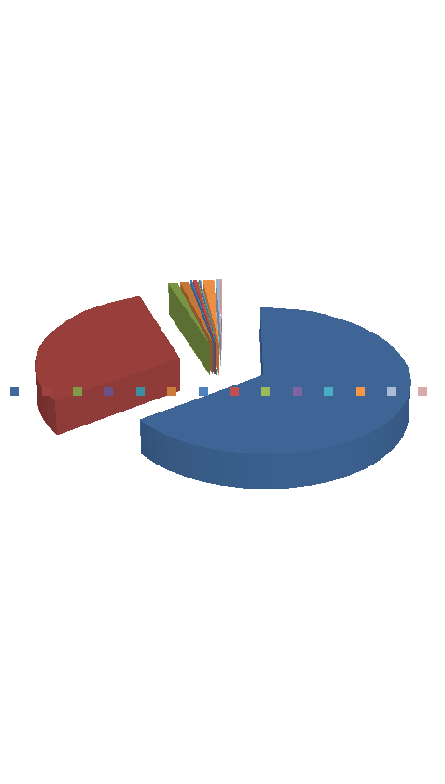

Структура себестоимости в виде круговой диаграммы представлена

на рис.1.

Рис 1. Структура себестоимости

ВЫВОД:

В результате выполнения расчетно-графической работе были рассчитаны калькуляции расходов предприятия и ценообразования; построена круговая диаграмма, отображающая структуру себестоимости; раскрыты резервы, факторы и пути снижения себестоимости продукции; проанализированы полученные показатели, как в базисном, так и в отчетном периоде; проанализирована динамика рентабельности

Наибольшую часть в структуре себестоимости занимают расходы на сырье и материалы. Это значит, что предприятие занимается производством материальным производством определённых товаров. При этом расходы предприятия на сырье увеличились, но уменьшилась стоимость покупных комплектующих, полуфабрикатов(возможно из-за производства их на самом предприятии в связи с увеличением сырья) и топлива, от чего себестоимость продукции снизилась, а прибыль предприятия увеличилась. Увеличилось число возвратных отходов и процент на дополнительную заработную плату занижен и вследствие отчисления на ДЗП меньше запланированного.

Динамика рентабельности за этот отчетный период составила 100%, это говорит, что предприятие работало эффективно.