ФИНАНСОВОЕ ПРАВО PR3_07

.PDFТема 6

Правове регулювання державного кредиту

Державний кредит — сукупність кредитних відносин, у яких позичальником є держава, а також форма вторинного перерозподілу валового внутрішнього продукту, що використовується для покриття дефіциту державного бюджету.

Фінансові відносини у сфері державного кредиту складаються лише у зв’язку з формуванням, функціонуванням і погашенням дер-

жавного боргу.

Обслуговування державного внутрішнього боргу — це здійснення операцій з розміщення облігацій внутрішніх державних позик, інших цінних паперів, їх погашення і виплати доходу по них.

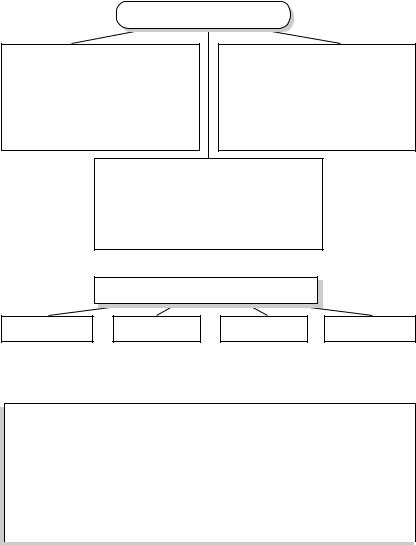

Спільні та відмінні риси фінансів та кредиту

Специфіка фінансів |

Спільні риси фінансів |

Специфіка кредиту |

||

|

|

і кредиту |

|

|

|

|

|

||

Утворення фондів |

Утворення фондів |

Утворення фондів грошових |

||

грошових засобів, як |

грошових |

засобів |

засобів переважно на |

|

правило, на безпово- |

|

|

поворотній основі |

|

ротній основі |

|

|

|

|

|

|

|

||

Використання фінансо- |

Цільовий характер |

Використання позичкового |

||

вих фондів, як правило, |

використання фондів |

фонду завжди на поворотній |

||

на безповоротній |

грошових |

засобів |

основі і, як правило, з |

|

основі та без стягнення |

|

|

процентами |

|

процентів |

|

|

|

|

|

|

|

||

Розподіл і перероз- |

Перерозподіл частини |

Перерозподіл вартості |

||

поділ вартості націо- |

вартості національного |

національного продукту і |

||

нального продукту і |

продукту і доходу за |

доходу переважно на |

||

доходу, як правило, на |

певних умов |

поворотній основі |

||

безповоротній |

основі |

|

|

|

|

|

|

|

|

Законодавство |

у сфері |

Законодавство про |

Законодавство у сфері |

|

фінансів, державного |

державне |

регулювання |

кредиту, державного |

|

регулювання фінансо- |

фондоутворення |

регулювання кредитної |

||

вої сфери, фінансових |

грошових |

ресурсів |

сфери і кредитних установ |

|

установ |

|

|

|

|

|

|

|

|

|

|

|

|

|

61 |

Державний кредит

як економічна категорія — систе-

ма фінансових відносин, що виникають внаслідок залучення державою на добровільних засадах для тимчасового використання вільних коштів юридичних і фізичних осіб

як фінансово-економічна катего-

рія — це відносини між державою, з одного боку, і юридичними та фізичними особами — з іншого, при яких держава є позичальником вільних коштів зазначених суб’єктів

як юридична категорія — врегульовані правовими нормами відносини з приводу акумуляції тимчасово вільних коштів юридичних і фізичних осіб з метою покриття дефіциту бюджету, регулювання грошового обігу та інвестування

Принципи державного кредиту

добровільність відплатність зворотність строковість

Відмінності між державним і банківським кредитами

Державний кредит |

Банківський кредит |

|

|

усі відносини визначаються |

банку належать усі права щодо |

законами держави |

застосування примусових заходів |

|

|

відсутність застави |

наявність застави |

|

|

нерівне становище суб’єктів |

рівне становище суб’єктів |

правовідносин |

правовідносин |

|

|

62

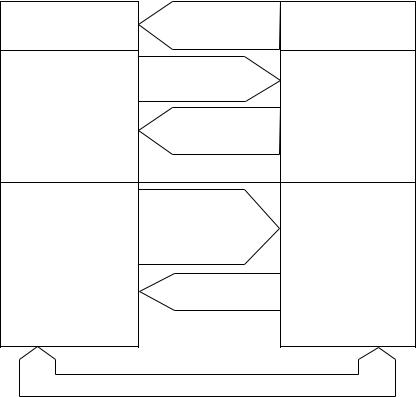

Схема укладення кредитного договору |

|||

Кредитна установа |

Прохання |

Позичальник |

|

надати кредит |

|||

|

|

||

|

Позитивна |

Зобов’язання щодо |

|

Зобов’язання |

відповідь щодо |

||

сплати обумовлених |

|||

надання кредиту |

|||

надати кредит, якщо |

комісій, відсотків |

||

Згода: повернення |

|||

кредитоспроможність |

і платежів на пога- |

||

позичальника |

підписаного |

шення основного |

|

не погіршується |

договору вчасно |

боргу в разі надання |

|

|

1. Попередній договір |

кредиту |

|

|

|

||

|

Надання кредиту |

|

|

|

з позичкового |

|

|

|

рахунка або |

|

|

Надання кредиту |

відкриття |

Надання гарантій |

|

кредитної лінії |

|||

|

повернення кредиту |

||

|

|

||

|

Використання |

|

|

|

кредиту |

|

|

|

2. Головний |

|

|

|

кредитний договір |

|

|

Сплата відсотків і платежів на погашення основного боргу |

|||

Державний борг (борг Автономної Республіки Крим чи борг місцевого самоврядування) — загальна сума заборгованості держави, яка складається з усіх випущених і непогашених боргових зобо- в’язань держави, включаючи боргові зобов’язання держави, що вступають в дію в результаті виданих гарантій за кредитами, або забов’язань, що виникають на підставі законодавства або договору.

63

Управління державним кредитом

Формування одного з напрямів |

Сукупність дій, пов’язаних з підго- |

||

фінансової політики держави, |

товкою до випуску та розміщенням |

||

пов’язаної з її діяльністю як |

боргових зобов’язань держави, регу- |

||

позичальника, кредитора та га- |

люванням ринку державних |

цінних |

|

ранта |

паперів, обслуговуванням та |

пога- |

|

шенням державного боргу, наданням |

|||

|

|||

|

позик і гарантій |

|

|

|

|

|

|

Функції державного кредиту:

•фіскальна;

•регулююча.

Форми державного кредиту в Україні:

•державні позики;

•перетворення частини заощаджень населення вдержавні позики;

•використання коштів загальнодержавного позичкового фонду;

•казначейські позики;

•гарантовані позики.

Державна внутрішня позика — реалізовані серед юридичних і фізичних осіб цінні папери, за допомогою яких мобілізуються тимчасово вільні кошти юридичних і фізичних осіб для фінансування потреб держави.

Міжнародний державний кредит — сукупність відносин, у яких держава виступає на світовому фінансовому ринку як позичальник чи кредитор.

|

Державні позики |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Облігації |

|

|

Казначейські |

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

Облігація — цінний папір, що засвідчує внесення її власником коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного папера в передбачений термін з виплатою фіксованого відсотка.

64

Реквізити облігації:

•найменування цінного папера;

•найменування емітента;

•номінальна вартість;

•термін погашення;

•розмір і термін виплати відсотків;

•місце і дата випуску;

•серія та номер облігації;

•підпис керівника органу, що виконує функції емітента, та відбиток печатки цього органу.

Казначейські зобов’язання — вид цінних паперів на пред’явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками коштів до бюджету і дають право на одержання фіксованого доходу.

Відмінність казначейських зобов’язань від облігацій

Облігації

на поповнення бюджетного фонду, позабюджетних  фондів та інші спеціально визначені цілі

фондів та інші спеціально визначені цілі

у вигляді відсотків, виграшів або зовсім  не виплачуватись

не виплачуватись

необмежений або обмежений

Кошти від реалізації спрямовуються

Дохід може виплачуватись

Обіг серед юридичних і фізичних осіб

Казначейські зобов’язання

тільки на поповнення

прибутків

бюджету

лише у вигляді відсотків

лише серед населення країни

65

Класифікація державних внутрішніх позик

|

Ознаки, критерії |

Види, умови |

|

|

|

|

|

|

Розповсюджувачі цінних паперів |

центральні та місцеві органи влади |

|

|

|

і управління |

|

|

|

|

|

|

Власники цінних паперів |

населення |

|

|

|

юридичні особи |

|

|

|

юридичні й фізичні особи |

|

|

|

|

|

|

Спосіб виплати доходів |

процентні |

|

|

|

виграшні |

|

|

|

процентно-виграшні |

|

|

|

безпрограшні |

|

|

|

безпроцентні |

|

|

|

|

|

|

Вид доходу |

твердий |

|

|

|

плаваючий |

|

|

|

|

|

|

Терміни погашення |

короткострокові |

|

|

|

середньострокові |

|

|

|

довгострокові |

|

|

|

|

|

|

Обов’язки позичальника |

з правом дострокового погашення |

|

|

щодо термінів погашення |

без права дострокового погашення |

|

|

|

|

|

|

Сфери обігу |

ринкові |

|

|

|

неринкові |

|

|

|

|

|

|

Забезпечення боргових |

заставні |

|

|

зобов’язань |

незаставні |

|

|

|

|

|

|

Методи розміщення |

добровільні |

|

|

|

примусові |

|

|

|

серед інвесторів за підпискою |

|

|

|

|

|

|

Супроводжуються емісією цінних |

облігаційні |

|

|

паперів |

|

|

|

|

|

|

|

Оформлюються укладанням угод, |

безоблігаційні |

|

|

договорів, видачею особливих |

|

|

|

свідоцтв, записів у боргових книгах |

|

|

|

|

|

|

Цінні папери — грошові документи, що засвідчують право володіння або відносини позики, визначають відносини між особою, яка їх випустила, та їх власником; передбачають, як правило, виплату доходів у вигляді дивідендів чи відсотків, а також можливість передання грошових та інших прав, що випливають з цих документів, іншим особам.

66

Ринок цінних паперів — частина ринку позикових капіталів, де здійснюються емісія та купівля-продаж цінних паперів.

Державне регулювання ринку цінних паперів — здійснення держа-

вою комплексних заходів щодо впорядкування, контролю, нагляду за ринком цінних паперів та їх похідних і запобігання зловживанням і порушенням у цій сфері.

паперів |

|

|

|

|

|

|

Користувачі |

|

|

|

|

|

|

|

|

|

|||

ринкуцінних |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прийоми |

аналізу |

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

вивченняметодівКласифікаціякон’юнктури |

|

Методи |

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

|

|

ГалузьВихіднаРозрахункові |

використання |

|||||

|

методівХарактеристика |

|

|

|

|

показники |

|||

|

|

|

|

|

база |

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інвестори |

|

|

|

|

|

|

|

|

|

|

|

|

|

Служби |

кон’юнктуроведення |

|

|

|

|

|

|

|

|

|

Професійні |

учасники |

|

РЦП |

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||

|

Абсолютні |

та відносні |

величини |

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Ряди |

динаміки |

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

Кореляція |

|

Інвестиційні |

характеристики |

|

|

|

|

|

|

Показники |

фінансового |

стану емітента |

|||||

|

|

|

|

|

|

|

акцій |

|||||||||||||||

Показники |

економічних циклів |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Звітність |

емітента |

|

|

|

|

|

|||||

|

Макропоказники |

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

Середньострокове |

прогнозування |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Довгострокове |

прогнозування |

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Розрахункові |

|

|

|

|

|

||||||

|

Фундамен- |

тальні |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Графічні моделі |

|

|

|

|

Середні |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Графіки |

|

|

Індекси |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

про ціни на |

|

ринку |

|

|

|

||||

|

|

|

Дані |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Короткострокове |

прогнозування |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Технічні |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

67

Державне регулювання ринку цінних паперів здійснюється з метою:

•реалізації єдиної державної політики у сфері випуску та обігу цінних паперів та їх похідних;

•створення умов для ефективної мобілізації та розміщення учасниками ринку цінних паперів з урахуванням інтересів суспільства;

•одержання учасниками ринку цінних паперів інформації про умови випуску та обігу цінних паперів, результати фінансовогосподарської діяльності емітентів, обсяги і характер угод з цінними паперами та іншої інформації, що впливає на формування цін на ринку цінних паперів;

•забезпечення рівних можливостей для доступу емітентів, інвесторів і посередників на ринок цінних паперів;

Види цінних паперів

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Облігації |

|

Облігації |

|

Казначей- |

|

Серти- |

|

|

|

|

Привати- |

||||||

Акції |

|

позик |

|

підпри- |

|

ські зобо- |

|

фікати |

|

Векселі |

|

заційні |

||||||||

|

|

|

|

|

|

ємств |

|

в’язання |

|

|

|

|

|

|

|

папери |

||||

|

|

|

Учасники ринку цінних паперів |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інвестори |

|

|

|

|

|

|

|

|

|

|

|

Емітенти |

||

|

|

|

|

|

|

|

Інвестиційні |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

фонди і компанії |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Торговці |

|

|

|

|

|

Інвестиційні |

|

|

|

|||||

цінними паперами |

|

|

|

|

|

керуючі |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Депозитарії |

|

|||

|

Біржі |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

Позабіржові |

|

|

|

|

Розрахунково- |

|

|

Реєстратори |

||||||

торговельні системи |

|

|

|

|

клірингові компанії |

|

|

|

||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68

•гарантування прав власності на цінні папери;

•захисту прав учасників фондового ринку;

•інтеграції в європейський і світовий фондові ринки;

•дотримання учасниками ринку цінних паперів вимог актів законодавства;

•запобігання монополізації, а також створення умов розвитку добросовісної конкуренції на ринку цінних паперів;

•контролю за прозорістю та відкритістю ринку цінних паперів.

Форми державного регулювання ринку цінних паперів:

•прийняття актів законодавства з питань діяльності учасників ринку цінних паперів;

•регулювання випуску та обігу цінних паперів, прав та обо- в’язків учасників ринку цінних паперів;

•видача спеціальних дозволів (ліцензій) на здійснення професійної діяльності на ринку цінних паперів і забезпечення контролю за такою діяльністю;

Чинники формування дивідендної політики акціонерного товариства

Чинники дивідендної політики |

Ознаки чинника дивідендної політики |

|

|

1 |

2 |

|

|

Нормативні обмеження |

Наявність нормативного регулювання |

|

виплат дивідендів в акціонерних товари- |

|

ствах |

|

|

Фінансовий стан корпорації |

Умови кредитних угод корпорації та вимоги |

|

щодо обмеження виплат дивідендів. На- |

|

явність у корпорації ліквідних коштів |

|

|

Фінансові обмеження |

Необхідність вилучення прибутку на |

|

обслуговування заборгованості з фіксовани- |

|

ми виплатами (кредити, облігації, привілейо- |

|

вані акції) |

|

|

Договірні обмеження |

Обмеження та зобов’язання з виплати |

|

дивідендів, що містяться в установчих |

|

документах корпорації |

|

|

Податкова політика |

Порядок оподаткування дивідендів та |

|

наявність пільг щодо реінвестованого |

|

прибутку. Співвідношення між податковими |

|

платежами за дивідендами і приростом |

|

капіталу |

|

|

69

1 |

2 |

|

|

Вплив інфляції |

Можливість знецінення реінвестованого прибутку |

|

через інфляцію. Можливість знецінення дивідендів |

|

через затримку їхньої виплати в умовах інфляційних |

|

процесів |

|

|

Інвестиційні вимоги та |

Потреби корпорації в інвестиційних ресурсах. |

можливості |

Вартість залучення та обслуговування кредитних |

|

позик |

|

|

Структура акціонерної |

Розподіл корпоративного контролю в корпорації. |

власності |

Можливості розподілу корпоративного контролю |

|

внаслідок змін структури акціонерної власності через |

|

додаткову емісію |

|

|

Прагнення і очікування |

Переважні цілі інвестування акціонерів. Чутливість |

акціонерів (“ефект |

різних груп акціонерів до рівня поточного доходу |

клієнтури”) |

(дивідендів) від інвестицій в акції та до збільшення |

|

реальної вартості активів корпорації при інвестуванні |

|

|

Ставки альтернативно- |

Рівень виплат акціонерам за альтернативними |

го використання коштів |

способами використання капіталу. Співвідношення |

акціонерів |

ризик/дохід за альтернативними способами викорис- |

|

тання капіталу. Чутливість акціонерів до цього |

|

співвідношення |

|

|

Ризики за різними |

Переважне ставлення (позитивне, негативне) акціо- |

формами виплати |

нерів до можливості виплати дивідендів акціями. |

дивідендів |

Ризики зміни структури акціонерної власності при |

|

виплаті дивідендів акціями |

|

|

Рекламно-інформаційні |

Вплив дивідендної політики на інвестиційну приваб- |

обмеження |

ливість корпорації та можливості залучення додатко- |

|

вого емісійного акціонерного капіталу. Рівень довіри |

|

акціонерів до діяльності корпорації |

|

|

Обмеження ліквідності |

Необхідність додаткових виплат для залучення |

|

акціонерів за умови обмеження можливості швидкого |

|

продажу акцій за справедливою ціною |

|

|

•заборона та призупинення на певний термін (до одного року) професійної діяльності на ринку цінних паперів у разі відсутності спеціального дозволу (ліцензії) на цю діяльність і притягнення до відповідальності за здійснення такої діяльності;

•реєстрація випуску (емісій) цінних паперів та інформації про випуск (емісію) цінних паперів;

•контроль за дотриманням емітентами порядку реєстрації випуску цінних паперів та інформації про випуск цінних паперів,

70