ФИНАНСОВОЕ ПРАВО PR3_07

.PDFСистема внутрішньогосподарського (аудиторського) контролю —

політика і діяльність підприємства, спрямовані на попередження, виявлення і виправлення помилок та викривленої інформації, які можуть бути у фінансових звітах.

Аудит — вид фінансового контролю, що полягає в перевірці публічної бухгалтерської звітності, обліку первинних документів та іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання з метою встановлення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та нормативам. Аудит здійснюють незалежні особи (аудитори) та аудиторські фірми, уповноважені суб’єктами господарювання на його проведення.

Аудит може здійснюватись на добровільних засадах (з власної ініціативи) і примусово (обов’язковий аудит; перелік підприємств, які обов’язково повинні здійснювати аудит, визначається законодавством).

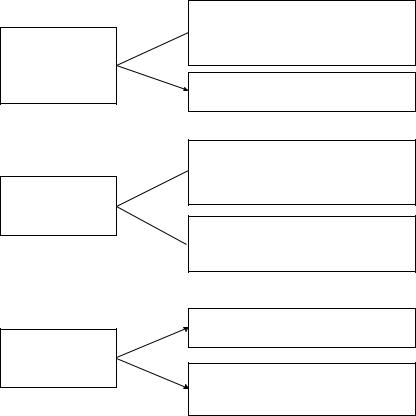

Основоположні концепції аудиторського контролю

Підприємство

Аудитор

Аудитор

|

|

|

|

Контрольне |

|

Перевірка |

|

Звіт про |

||||

|

|

|

|

середовище. |

|

|

недоліки |

|||||

|

|

|

|

|

системи |

|

||||||

Існуючий |

|

Існуючі |

|

Система |

|

|

системи |

|||||

|

|

|

внутріш- |

|

||||||||

ризик |

|

обме- |

|

бухгалтер- |

|

|

внутрішньо- |

|||||

|

|

|

ньогоспо- |

|

||||||||

контролю |

|

ження |

|

ського обліку. |

|

|

господар- |

|||||

|

|

|

дарського |

|

||||||||

|

|

|

|

Процедури |

|

|

ського |

|||||

|

|

|

|

|

контролю |

|

||||||

|

|

|

|

контролю |

|

|

контролю |

|||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Підготовка |

|

Перевірка |

|

Ауди- |

||||

|

|

|

|

фінансової |

|

фінансової |

|

торський |

||||

|

|

|

|

|

|

|||||||

|

|

|

|

звітності |

|

звітності |

|

висновок |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Визначення |

|

|

|

|

||

|

|

|

|

|

|

достовірності |

|

|

|

|

||

|

|

|

|

|

|

фінансової |

|

|

|

|||

|

|

|

|

|

|

інформації |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

31

Обов’язковий аудит. Згідно із Законом України “Про аудиторську діяльність” здійснення аудиту є обов’язковим:

1)для підтвердження достовірності та повноти річного балансу і звітності комерційних банків, фондів, бірж, компаній, підприємств, кооперативів, товариств та інших суб’єктів господарювання незалежно від форм власності та виду діяльності, звітність яких офіційно оприлюднюється, за винятком установ та організацій, що утримуються за рахунок державного бюджету і не займаютьсяпідприємницькоюдіяльністю.

Основні завдання аудиторського контролю

Забезпечення процесу прийняття управлінських рішень

Контроль

схоронності активів і реєстрів

Ефективне

використання

ресурсів

Система бухгалтерського обліку (реальність, санкціонування, повнота,  оцінювання, класифікація, своєчасність, узагальнення)

оцінювання, класифікація, своєчасність, узагальнення)

Ефективне відображення фінансової інформації

Матеріальні активи не повинні бути розкрадені, незаконно  привласнені, неефективно використані чи випадково знищені

привласнені, неефективно використані чи випадково знищені

Схоронність нематеріальних активів,  важливих документів і реєстрів

важливих документів і реєстрів

бухгалтерського обліку

Запобігання виникненню непродуктивних витрат

Виявлення, аналіз та усунення відхилень від планових показників і довгострокових прогнозів

32

Складові аудиторського контролю

Контрольне середовище |

Облікова система |

Контрольні моменти |

|

|

|

|

|

Політика і методи |

Визначення, класифіка- |

Компетентність |

|

управління. |

ція, реєстрація і накопи- |

персоналу. |

Адекватний |

Організаційна |

чення даних про здійснені |

розподіл обов’язків |

|

структура підприємства |

господарські операції |

|

|

Діяльність ради дирек- |

Складання звітності |

Наявність |

|

торів та аудиторського |

|

ефективних |

процедур |

комітету |

|

санкціонування |

|

Методи розподілу |

Контроль даних про |

Документація |

|

повноважень |

здійснені господарські |

і системні |

бухгалтерські |

і відповідальності |

операції |

записи (документообіг, |

|

|

|

план рахунків, |

|

|

|

спеціальні |

методичні |

|

|

рекомендації) |

|

Управлінські методи |

|

Контроль активів |

|

контролю. Внутрішній |

|

і облікових записів |

|

контроль |

|

|

|

Внутрішній аудит. |

|

Нагляд. Незалежні |

|

Кадрова політика |

|

контрольні процедури |

|

і практика. |

|

|

|

Зовнішній вплив |

|

|

|

|

|

|

|

Обов’язкова аудиторська перевірка річного балансу і звітності суб’єктів господарювання з господарським оборотом, що не перевищує двісті п’ятдесят неоподатковуваних мінімумів доходів громадян, здійснюється один раз на три роки;

2)для перевірки фінансового стану засновників комерційних банків, підприємств з іноземними інвестиціями, акціонерних товариств, холдингових компаній, інвестиційних фондів, довірчих товариств та інших фінансових посередників;

3)для емітентів цінних паперів;

4)для державних підприємств при здаванні в оренду майнових комплексів, приватизації, корпоратизації та інших змінах форми власності;

5)для порушення питання про визнання суб’єкта господарювання неплатоспроможнимабобанкрутом.

33

34

Види, зміст і результати роботи аудиторів

Вид роботи |

Зміст роботи |

Результати роботи |

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

Аудит обов’язковий |

Перевірка відповідності фінансової звітності |

Аудиторський висновок — сформульований |

|

(проведення вима- |

нормам, які регламентують порядок підготовки |

висновок аудитора про ступінь відповідності |

|

гається |

законодав- |

і подання фінансових звітів. Перелік питань |

фінансової звітності нормам, які регламентують |

ством), |

аудит |

такої перевірки може бути регламентований |

порядок підготовки і подання фінансових звітів. |

добровільний |

державними органами |

Аудиторський висновок може оприлюднюва- |

|

(проводиться |

|

тися. Звіт аудитора — обґрунтування аудито- |

|

з власної ініціативи) |

|

ром аудиторського висновку із зазначенням |

|

|

|

|

конкретних порушень і відхилень. |

|

|

|

Це внутрішній документ, що не повинен |

|

|

|

надаватися зовнішнім користувачам |

|

|

|

|

Оглядова перевірка |

Неглибока перевірка обліку і звітності для |

Висновок аудитора про те, що інформацію, |

|

(на практиці замов- |

виявлення відхилень від вимог законодавства |

отриману на підставі прийнятої облікової |

|

ляється дуже рідко) |

|

політики, неправильно показано в звітності |

|

|

|

|

|

Операційні (тема- |

Перевірка окремих сфер облікової діяльності |

Звіт аудитора про виконані роботи (внутрішній |

|

тичні) |

перевірки |

підприємства, наприклад правильності |

документ). У звіті підтверджується відповід- |

бухгалтерського |

нарахування, сплати і звітування з ПДВ, |

ність законодавству сфер облікової діяльності, |

|

і податкового обліку |

відповідності законодавству операцій |

стосовно яких велася перевірка, або вказу- |

|

|

|

з підзвітними особами |

ються розбіжності з вимогами законодавства, |

|

|

|

надаються рекомендації щодо їх виправлення |

|

|

|

|

Компіляція (транс- |

Деталізація і групування облікової інформації |

Звіти, в яких інформацію представлено |

|

формація бухгал- |

з метою її відображення в звітності відповідно |

відповідно до стандартів обліку і звітності |

|

терського обліку) |

до стандартів обліку і звітності іншої країни |

іншої країни. Аналітична інформація (таблиці) |

|

|

|

|

про трансформацію звітності |

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

Ведення обліку |

Реєстрація господарських фактів у реєстрах |

Реєстри бухгалтерського і податкового |

|

підприємства |

бухгалтерського і податкового обліку, розра- |

обліку, своєчасна і повна сплата податків, |

|

|

хунок податків, складання і подання звітності |

складені бухгалтерські і податкові звіти |

|

|

|

|

|

Відновлення обліку |

Реєстрація господарських операцій попе- |

Реєстри бухгалтерського і податкового обліку, |

|

|

редніх періодів у реєстрах бухгалтерського |

розрахунок податків, надання рекомендацій у |

|

|

обліку, складання звітів попередніх періодів, |

разі виявлення недоплачених або переплачених |

|

|

розрахунок сум несплачених податків |

сум, складені бухгалтерські та податкові звіти |

|

|

|

|

|

Виправлення |

Виправлення працівниками аудиторської фірми |

Облік і звітність без помилок, правильно |

|

помилок |

знайдених помилок і відхилень від вимог |

розраховані податки, рекомендації щодо сум |

|

|

законодавства в обліку і звітності |

доплати і повернення переплачених сум |

|

|

|

податків у разі наявності помилок |

|

|

|

|

|

Автоматизація |

Дослідження системи обліку підприємства, |

Письмово оформлені рекомендації щодо |

|

обліку |

розробка рекомендацій щодо ведення обліку |

ведення обліку підприємства з використанням |

|

|

з використанням обчислювальної техніки |

комп’ютера, впроваджена комп’ютерна |

|

|

(комп’ютерів) і спеціальних програм, допомога |

програма ведення обліку |

|

|

у впровадженні цих рекомендацій |

|

|

|

|

|

|

Планування |

Розробка планів для стратегічного розвитку |

Бізнес-плани, бюджети різних рівнів, інвес- |

|

|

підприємства, отримання кредитів, інвестицій, |

тиційні плани тощо |

|

|

досягнення поточних цілей підприємця тощо |

|

|

|

|

|

|

Аналіз |

Проведення різних видів економічного |

Опис економічного стану і діяльності підприєм- |

|

|

аналізу, розробка рекомендацій на їх основі |

ства, причин ситуації, що склалася, рекомен- |

|

|

|

дації щодо досягнення цілей підприємства |

|

|

|

(розроблені на основі проведеного аналізу) |

|

|

|

|

|

Надання консуль- |

Обґрунтовані відповіді на запитання |

Обґрунтовані відповіді на запитання праців- |

|

тацій |

спеціалістів підприємства щодо економічної |

ників підприємства, надання рекомендацій |

|

|

та правової діяльності підприємства |

|

|

|

|

|

|

35

36

Суб’єкти обов’язкового аудиту й отримувачі аудиторського висновку

Суб’єкти господарювання, які підлягають |

Установи — отримувачі |

обов’язковому аудиту |

аудиторського висновку |

|

|

Відкриті акціонерні товариства та підприємства — емітенти |

Територіальне управління Державної комісії з цінних |

облігацій |

паперів та фондового ринку. Аудиторський висновок |

|

подається до 30 квітня року, наступного за звітним |

|

|

Банки, інвестиційні фонди, інвестиційні компанії, інші |

Відповідна податкова інспекція. Аудиторський |

небанківські фінансові установи, які здійснюють залучення |

висновок подається протягом дев’яти місяців року, |

коштів громадян або залучення цінних паперів чи торгівлю |

що настає за звітним (не пізніше як за десять днів |

ними (крім операцій з випуску (емісії) власних корпоративних |

після закінчення аудиторської перевірки) |

прав), біржі, страхові компанії, кредитні спілки, недержавні |

|

пенсійні фонди |

|

|

|

Суб’єкти господарювання, що ліквідуються, за винятком |

Відповідний орган державної реєстрації. |

товариств з річним господарським оборотом, що не переви- |

Аудиторський висновок подається разом |

щує двісті п’ятдесят неоподатковуваних мінімумів, та органі- |

з ліквідаційним балансом |

зацій, що повністю утримуються за рахунок бюджету і не |

|

займаються підприємницькою діяльністю |

|

|

|

Засновники (крім фізичних осіб) при створенні відкритих |

Відповідний орган державної реєстрації. Аудиторсь- |

акціонерних товариств щодо їх спроможності здійснити |

кий висновок подається разом з документами про |

відповідні внески до статутного фонду |

перереєстрацію |

|

|

Юридичні особи — засновники комерційних банків, частка |

Національний банк України. Аудиторський висновок |

яких у загальному оголошеному статутному фонді становить |

подається разом з пакетом документів, що подають |

не менше п’яти відсотків |

комерційні банки для перевірки правильності |

|

формування їх статутних фондів |

|

|

Добровільний аудит. Здійснюється з ініціативи замовника. Користувачі бухгалтерської звітності мають право замовляти проведення аудиту та інші аудиторські послуги, визначати обсяги та напрями аудиторських перевірок у межах повноважень, наданих законодавством, установчими документами абоокремими договорами. Користувачами бухгалтерської звітності можуть бути юридичні та фізичні особи, зацікавлені в наслідках господарської діяльності суб’єктів, в тому числі власники, засновники суб’єкта господарювання, кредитори, інвестори та інші особи, які, відповідно до чинного законодавства, мають право на отримання інформації, що міститься в бухгалтерській звітності.

Аудиторський висновок — офіційний документ, засвідчений підписом і печаткою аудитора (аудиторської фірми), який складається в установленому порядку за наслідками здійснення аудиту і містить висновок щодо достовірності звітності, повноти і відповідності чинному законодавству та нормативам бухгалтерського обліку фінансово-гос- подарської діяльності.

Контрольні питання

1.Фінансовий контроль та його значення.

2.Форми фінансового контролю.

3.Методи фінансового контролю.

4.Що розуміють під фінансовою дисципліною?

5.Що таке аудит?

6.Основні завдання аудиторського контролю.

37

ОСОБЛИВАЧАСТИНА

Тема 4

Бюджетне право та бюджетний процес

План формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом

Бюджет бюджетного періоду

Загальне можливе обчислення майбутніх видатків і очікуваних для їх покриття доходів держави з балансом на бюджетний рік

Бюджет як економічна категорія — це грошові відносини, що виникають з приводу перерозподілу національного доходу з метою утворення та використання централізованого фонду, призначеного для фінансування економічного розвитку, соціально-культурних заходів, потреб оборони і державного управління.

Бюджет як правова категорія — це закріплена законом форма нагромадження та витрачання коштів з метою забезпечення функцій органів державної влади.

Основні функціїбюджету:

•перерозподіл національного доходу та внутрішнього валового продукту;

•державне регулювання та стимулювання економіки;

•фінансове забезпечення соціальної політики;

•контроль за утворенням івикористанням централізованого фонду грошових ресурсів.

38

Структурна схема складових терміна “бюджет”

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет |

|

|

Бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет |

||||||||||||||

|

особи |

|

|

|

|

сім’ї |

|

|

|

|

|

|

|

|

підприємств, установ |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Форма власності |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Державна |

|

Приватна |

Колективна |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет держави |

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

(на прикладі України) |

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Державний |

|

|

|

|

|

Бюджет міст |

|

|

|

|

|

|

|

|

Бюджет Автономної |

||||||||||||||||||

|

бюджет |

|

|

|

|

|

Києва і Севастополя |

|

|

|

|

Республіки Крим |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Місцеві |

|

|

Республіканський |

|

|

Бюджети |

|

|

|

Бюджети міст |

|||||||||||||||||||||

|

|

бюджети |

|

|

|

бюджет |

|

|

районів |

|

|

|

республіканського |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

підпорядкування |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

Бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

області |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обласний |

|

Бюджети міст обласного |

|

|

|

|

|

Бюджети районів |

|

|||||||||||||||||||||||

|

бюджет |

|

|

підпорядкування |

|

|

обласного підпорядкування |

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

Міський |

|

Бюджети районів, |

|

|

Районний |

|

|

|

Селищні та |

|

||||||||||||||||||||||

|

бюджет |

|

|

|

що входять |

|

|

|

бюджет |

|

|

|

сільські бюджети |

|

|||||||||||||||||||

|

|

|

|

|

|

|

до структури міста |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджети міст районного |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

підпорядкування |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39

Склад бюджетного законодавства

1. Нормативно-правовими актами, що регулюють бюджетні відносини в Україні, є:

1)Конституція України;

2)цей Кодекс;

3)закон про Державний бюджет України;

4)інші закони, що регулюють бюджетні правовідносини, передбачені статтею 1 цього Кодексу;

5)нормативно-правові акти Кабінету Міністрів України, прийняті на підставі і на виконання цього Кодексу та інших законів України, передбачених пунктами 3 та 4 частини першої цієї статті;

6)нормативно-правові акти центральних органів виконавчої влади, прийняті на підставі і на виконання цього Кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України, передбачених пунктами 3, 4 та 5 частини першої цієї статті;

7)рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування.

Складові частини бюджету

I. Загальний фонд:

1)всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду;

2)всі видатки бюджету за рахунок надходжень до загального фонду бюджету;

3)фінансування загального фонду бюджету.

II. Спеціальнийфонд:

1)бюджетні призначення навидатки зарахунокконкретно визначених джерел надходжень;

2)гранти або дарунки (у вартісному обрахунку), одержані розпорядниками бюджетних коштів на конкретну мету;

3)різниця між доходами і видатками спеціального фонду

бюджету.

40