Таблиця 2

Вплив податків на обсяг національного виробництва (умовні дані).

(млн. грн.)

|

Валовий ВВП і ВД |

Податки, Т |

Дохід піс-ля сплати податків, ВД |

Спожива-ння, Са |

Заоща-дження, Sa |

Інвести-ції, In |

Урядові видатки, G |

Сукупні видатки, Ca+In+G |

|

2700 |

200 |

2500 |

2600 |

-100 |

100 |

200 |

2900 |

|

2900 |

200 |

2700 |

2750 |

-50 |

100 |

200 |

3050 |

|

3100 |

200 |

2900 |

2900 |

0 |

100 |

200 |

3200 |

|

3300 |

200 |

3100 |

3050 |

50 |

100 |

200 |

3350 |

|

3500 |

200 |

3300 |

3200 |

100 |

100 |

200 |

3500 |

|

3700 |

200 |

3500 |

3350 |

150 |

100 |

200 |

3650 |

|

3900 |

200 |

3700 |

3500 |

200 |

100 |

200 |

3800 |

Яким буде це зменшення? Відповідь на це питання допоможе дати введення в аналіз коефіцієнтів граничної схильності до споживання (MРC) і граничної схильності до заощадження (MРS). MRC показує, на яку частину зменшиться обсяг споживання після сплати податку, а MРS – на яку частину зменшиться обсяг заощадження після сплати податку. Враховуючи, що в нашому прикладі MРC дорівнює ¾, а MРS – ¼, ми отримаємо зменшення споживання за будь-якого рівня ВВП на 150 млн. грн. (¾ від 200 млн.грн.), а заощадження – на 50 млн. грн. (¼ від 200млн. грн.). Це можна побачити також порівнюючи дані про споживчі видатки і заощадження таблиць 1 і 2.

Як же вплине введення одноразового податку на обсяг рівноважного ВВП?

Відповідно

до методу “витрати-випуск” сукупні

видатки для змішаної економіки закритого

типу будуть рівні: Ca+In+G, де Ca – споживчі

видатки після сплати податку. Порівнюючи

обсяг сукупних видатків і рівень ВВП

(табл. 2), визначаємо, що рівновага

досягається при рівні ВВП 3500 млн. грн.

Отже, введення одноразового податку в

200 млн. грн. спричинить зменшення

рівноважного ВВП на 600 млн. грн., з 4100

млн. грн. (стр. 8. таб. 1) до 3500 млн. грн.

(стр. 5. табл. 2). Мультиплікатор податку

дорівнює 3 (![]() ).

).

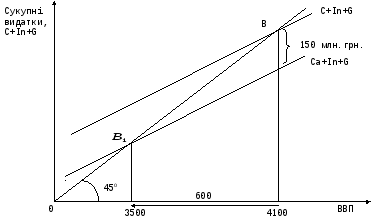

З

графіка 3 видно, що крива сукупних

видатків (Ca+In+G) зміщується донизу на

відстань рівну різниці між С і Са (150

млн. грн.) і перетинає бісектрису в новій

точці рівноваги (![]() )

, де обсяг реального ВВП склав 3500 млн.

грн.

)

, де обсяг реального ВВП склав 3500 млн.

грн.

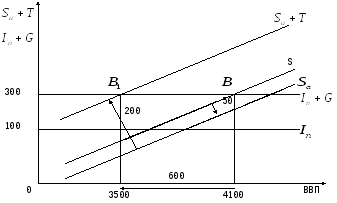

Альтернативний підхід аналізу базується на моделі “витікання-ін’єкції”.

Витікання із потоку внутрішніх доходів в закритій змішаній економіці включають заощадження і податки: Sa+T. Аналіз даних таблиці 2 показує, що податки зросли з 0 до 200 млн. грн., а заощадження зменшились на 50 млн. грн. (¼ від 200 млн. грн.). Отже, загальна сума витікань зросла на 150 млн. грн. (200 млн. грн. – 50 млн. грн.).

Графік 3

Вплив

податків на обсяг національного

виробництва (метод “витрати-випуск”).

( млн.

грн.)

млн.

грн.)

Графік 4 Вплив податків на обсяг національного виробництва (метод “витікання-ін`єкції”), мнл. Грн.

Це

послужило причиною зміщення кривої

витікань вгору (графік

4).

Сума ж ін`єкцій (інвестиції і урядові

закупки), які покликані компенсувати

витікання із економіки, залишилася

незмінною. Тому крива ін`єкцій In+G не

змінює свого положення. Точка перетину

кривих витікань і ін`єкцій (![]() )

характеризує обсяг рівноважного ВВП.

Введення одноразового податку змістить

перетин кривих витікань і ін`єкцій з

точки В в точку

)

характеризує обсяг рівноважного ВВП.

Введення одноразового податку змістить

перетин кривих витікань і ін`єкцій з

точки В в точку![]() .

Величина рівноважного ВВП зменшиться

на 600 мнл. грн. (з 4100 мнл. грн. до 3500 мнл.

грн.).

.

Величина рівноважного ВВП зменшиться

на 600 мнл. грн. (з 4100 мнл. грн. до 3500 мнл.

грн.).

Протилежна ситуація складеться при скороченні податків. Крива сукупних видатків на графіку 3 зміститься вгору, а крива витікань на графіку 4 зміститься донизу. Результатом в тому і іншому випадку буде мультиплікаційне збільшення рівноважного ВВП.

Проведений нами аналіз впливу на рівноважний обсяг ВВП рівних величин державних закупівель товарів і послуг (200 мнл. грн.) і одноразово виплачуваного податку (200 мнл. грн.) показав, що:

збільшення обсягів урядових закупівель спричиняє зростання обсягу ВВП з мультиплікаційним ефектом. В нашому прикладі обсяг реального ВВП зріс на 800 мнл. грн. Мультиплікатор видатків дорівнює 4;

збільшення розмірів одноразових податків спричиняє зменшення обсягу ВВП з мультиплікаційним ефектом. В нашому прикладі з введенням одноразово виплачуваного податку обсяг реального ВВП зменшився на 600 мнл. грн. Мультиплікатор податку дорівнює 3;

податковий мультиплікатор менший мультиплікатора державних видатків. Він дорівнює мультиплікатору державних видатків, помноженому на MРC:

;

;приріст ВВП, викликаний одночасним впливом урядових видатків і податків на національне виробництво, склав 200 мнл. грн. (800 мнл. грн. – 600 мнл. грн.).

Отже, якщо урядові видатки і податки збільшуються на певну величину, то і рівноважний рівень національного продукту також збільшується на ту ж саму величину. Результатом цього є дія так званого мультиплікатора збалансованого бюджету, величина якого становить 1 (4-3). Пояснюється це тим, що урядові видатки впливають на рівноважний обсяг ВВП прямо, а податки – опосередковано. Урядові видатки є складовою сукупних видатків і зміщують графік останніх догори на величину урядових закупівель товарів і послуг (в нашому прикладі на 200 мнл. грн.). Обсяг же оподаткування ділиться на зміни у споживанні і заощадженні, зменшуючи їх. При цьому сукупні видатки зменшують споживання на величину оподаткування, помножену на MРC. Крива сукупних видатків зміщується донизу не на 200 мнл. грн., а на 150 мнл. грн. (2003/4). Сумарне чисте зміщення кривої сукупних видатків догори складає 50 мнл. грн. (200 мнл. грн. – 150 мнл. грн.). В результаті дії мультиплікатора видатків (в нашому прикладі він дорівнює 4) ми і отримуємо зростання ВВП на 200 мнл. грн. (50 4).

З курсу “Політекономія” нам відомо, що основним завданням фіскальної політики є забезпечення стабільності розвитку економіки, ліквідація безробіття та інфляції. Виходячи із вище викладеного, можна спрогнозувати дискреційну фіскальну політику в різні періоди економічного циклу.

У період спаду уряд має проводити стимулюючу фіскальну політику, яка передбачає збільшення державних видатків, зменшення податків, або поєднання обох цих заходів (з врахуванням того, що мультиплікаційний ефект збільшення державних видатків більший за мультиплікаційний ефект зменшення податків). Така фіскальна політика фактично зумовлює збільшення бюджетного дефіциту, але забезпечує скорочення спаду виробництва.

В умовах інфляції попиту (інфляційного піднесення) уряд повинен проводити стримуючу дискреційну фіскальну політику, яка передбачає зменшення урядових видатків, збільшення податків, або поєднання першого і другого (з врахуванням того, що мультиплікаційний ефект зменшення урядових видатків більший, ніж мультиплікаційний ефект збільшення податків). Така фіскальна політика орієнтується на позитивне сальдо держбюджету (профіцит – перевищення доходів над видатками).