Глава 2. Расчет основных экономических показателей производственно-хозяйственной деятельности коммерческого предприятия.

2.1. Среднегодовая стоимость и стоимость основных производственных фондов предприятия на конец года (в базисном (прошедшем) и отчетном годах) с учетом сроков их ввода и выбытия.

Табл. 2.1. Стоимость основных производственных фондов на начало базисного периода и среднегодовая стоимость остатков оборотных средств предприятия за базисный и отчётный годы.

|

Вариант |

Значения показателей (млн.рублей) | ||

|

Фн1 |

Оср1 |

Оср2 | |

|

13 |

1278 |

170,7 |

180 |

Табл. 2.2. Помесячный ввод и выбытие основных фондов предприятия.

|

Показатели |

Значения показателей (млн. рублей) | |||||||||||

|

По месяцам базисного года |

По месяцам отчетного года | |||||||||||

|

01 |

02 |

07 |

09 |

11 |

01 |

04 |

05 |

08 |

10 |

12 | ||

|

Фвв |

120 |

340 |

0 |

200 |

70 |

0 |

500 |

0 |

230 |

210 |

120 | |

|

Фвыб |

0 |

70 |

150 |

50 |

220 |

120 |

70 |

100 |

0 |

120 |

180 | |

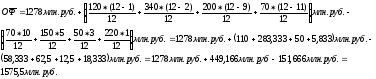

Базисный год

ОФнач = 1278 млн. руб.

ОФвв = 120,0 млн.руб. + 340,0 млн.руб. + 200,0 млн.руб. + 70,0 млн.руб. = 730,0 млн. руб.

ОФвыб = 70,0 млн.руб. + 150,0 млн.руб. + 50,0 млн.руб. + 220,0 млн.руб. = 490,0 млн. руб.

ОФкон = ОФнач + ОФвв - ОФвыб = 1278,0 млн.руб. + 730,0 млн.руб. – 490 млн. руб. = 1518,0 млн. руб.

n – количество месяцев функционирования введённых объектов ОФ (до конца отчётного периода), по которым начислялась амортизация;

m – количество месяцев, в течение которых не начислялась амортизация по выбывшим из эксплуатации объектов ОФ.

Отчетный

год

Отчетный

год

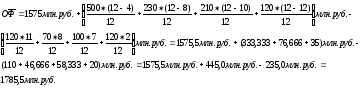

ОФвв = 500,0 млн.руб. + 230,0 млн.руб. + 210,0 млн.руб. + 120,0 млн.руб. = 1060,0 млн. руб.

ОФвыб=120,0 млн.руб. + 70,0 млн.руб. + 100,0 млн.руб. + 120,0 млн.руб. + 180,0 млн.руб. = 590,0 млн. руб.

ОФкон = 1575,5 млн.руб. + 1060,0 млн.руб. - 590,0млн.руб. = 2045,5 млн.руб.

2.2. Отдача основных производственных фондов в базисном и отчетном годах.

Табл.2.3. Выручка продукции предприятия за базисный и отчётный годы.

|

Вариант |

Значения показателей (млн.руб.) | |

|

В1 |

В2 | |

|

13 |

2701 |

2588 |

Базисный год

Экономический смысл: Каждый рубль, вложенный в основные фонды, приносит отдачу в размере 1,7144 рублей или 171,44%.

Экономический смысл: Доля вложений в основные фонды за период в среднем по отношению к финансовому результату деятельности предприятия составляет 0,5833 или 58,33%.

Отчетный год

Экономический смысл: Каждый рубль, вложенный в основные фонды, приносит отдачу в количестве 1,4494 рублей выручки или 144,94%.

Экономический смысл: Доля вложений в основные фонды в среднем за период по отношению к финансовому результату деятельности предприятия составляет 0,6899 или 68,99%.

2.3. Показатели воспроизводства основных производственных фондов (коэффициент ввода основных производственных фондов в базисном и отчетном годах; коэффициент выбытия основных производственных фондов в базисном и отчетном годах; коэффициент прироста основных производственных фондов)

Базисный год

Экономический смысл: На каждый рубль основных фондов, закреплённых на балансе предприятия на конец года, приходится вновь введённых в течение года объектов основных фондов на 0,4809 руб. или 48,09%.

Экономический смысл: На каждый рубль основных фондов, закреплённых на балансе предприятия на начало года, приходится выбывших в течение года объектов основных фондов на 0,3834руб. или 38,34%.

Экономический смысл: Доля подвергшихся ротации основных фондов по отношению к стоимости основных фондов на начало периода составила 18,78%.

Отчетный год

Экономический смысл: На каждый рубль основных фондов, закреплённых на балансе предприятия на конец года, приходится вновь введённых в течение года объектов основных фондов на 0,5182руб. или 51,82%.

Экономический смысл: На каждый рубль основных фондов, закреплённых на балансе предприятия на начало года, приходится выбывших в течение года объектов основных фондов на 0,3746руб. или 37,46%.

Экономический смысл: Доля подвергшихся ротации основных фондов по отношению к стоимости основных фондов на начало периода составила 0,2984 или 29,84%.