3. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим, показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Скорость оборота складских запасов (Кс. об. ск. з) показывает, как часто в году средний складской запас оборачивался, т.е. использовался (расходовался) и заменялся:

![]()

Средняя длительность хранения (Кср. дл. х) на сладе определяется путем деления 365 дней на скорость оборота:

![]()

Скорость оборачиваемости капитала характеризуется следующими показателями: коэффициентом оборачиваемости (Коб) и продолжительностью одного оборота (Поб).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

![]()

Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью (Ке):

![]()

Продолжительность оборота капитала:

или

или

![]()

где Д - количество календарных дней в анализируемом периоде (год -360дней, квартал – 90 дней, месяц – 30 дней).

Материалоемкость (Me) — отношение стоимости материальных затрат (Мз) к объему произведенной продукции в стоимостном выражении (ВП).

Me = Мз/ВП

Материалоотдача (Мо) - показатель обратный материалоемкости. Материалоотдача — отношение объема выпущенной продукции в стоимостном выражении к материальным

Мо = ВП/ Мз

Также рассчитывают долю материальных затрат в себестоимости продукции (отношение суммы материальных затрат к полной себестоимости продукции), прибыль на рубль материальных затрат (отношение прибыли от продаж).

Кроме обобщающих показателей рассчитывают частные показатели, которые используют для углубления анализа. Они характеризуют эффективность использования отдельных видов материальных ресурсов. К частным показателям относят сырьеемкость, топливоемкость, металлоемкость и т. д.

Анализ начинают с изучения обобщающих показателей, а затем частных. Детализация анализа зависит от его целей, вместе с тем можно выделить следующие направления:

анализ обобщающих показателей в целом по предприятию;

анализ материальных ресурсов по видам (если номенклатура большая, то изучаются основные виды, имеющие наибольший удельный вес, или виды материалов, которые являются дефицитными);

анализ в разрезе подразделений предприятия (анализ норм расхода, выявления причин отклонений от норм, анализ потерь материальных ресурсов, выявления резервов лучшего использования материальных ресурсов).

По перечисленным направлениям проводятся сравнения показателей прошлого периода, плана (нормы) и фактического периода. В завершение анализа рассчитывают влияние факторов на объем продукции.

4. Анализ влияния эффективности использования материальных ресурсов

Влияние эффективности использования материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня являются изменение суммы использованных материальных ресурсов (Мз) и эффективности их использования:

ВП = Мз / Ме

Где Ме- материалоемкость.

Чем больше материальные затраты, тем больше выпуск продукции; чем больше материалоемкость продукции, тем меньше объем выпуска продукции.

1.

Влияние изменения абсолютной суммы

затрат:

![]() ВПмз

= (Мз1

/ Ме0)

-

( Мз0

/Ме0)

ВПмз

= (Мз1

/ Ме0)

-

( Мз0

/Ме0)

2.

Влияние

изменения материалоемкости продукции:

![]() ВПме

= (Мз1

/ Ме1)

–( Мз1

/ Ме0)

ВПме

= (Мз1

/ Ме1)

–( Мз1

/ Ме0)

Баланс

влияния факторов: ![]() ВП

=

ВП

=

![]() ВПМ

+

ВПМ

+

![]() ВПмз,

ВПмз,

где

Мо

и М1

— стоимость материальных затрат,

соответственно в

базисном и отчетном периодах; Ме0

и Me1

- уровень материалоемкости

соответственно в базисном и отчетном

периодах;

![]() ВП

—

изменение объема продукции (ОП1

— ОП0).

ВП

—

изменение объема продукции (ОП1

— ОП0).

Влияние фондоотдачи и материальных затрат на выпуск продукции можно рассчитать использовав следующую факторную модель:

ВП = Мз * Мо

где Мо - материалоотдача.

Положительной оценки заслуживает прирост продукции за счет интенсивного фактора (материалоемкости, материалоотдачи), а не за счет экстенсивного (материальных затрат).

Для расчета влияния факторов на объем выпуска продукции по первой модели - прием цепной подстановки или интегральный метод, а по второй модели можно применять способы цепных подстановок, абсолютных разниц, относительных разниц, индексный и интегральный методы.

Материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки, используя данные.

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составных частей общей материалоемкости.

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее уровня: удельного расхода материалов, их стоимости и отпускных цен на продукцию.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения. Количество расходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

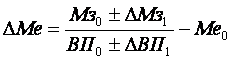

Зная факторы изменения расхода материальных ресурсов на единицу продукции и их стоимости, влияние их на уровень материалоемкости можно определить следующим образом:

![]()

где

![]() -

абсолютный

прирост соответственно материалоемкости

и материальных затрат.

-

абсолютный

прирост соответственно материалоемкости

и материальных затрат.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле:

.

.

По результатам анализа следует разработать конкретные предложения, направленные на повышение эффективности использования материальных ресурсов на предприятии.

ЛИТЕРАТУРА:

1. Г.В.Савицкая «Анализ хозяйственной деятельности» Минск ООО «Новое знание», 2002

2. В.И.Стражев «Анализ хозяйственной деятельности в промышленности » , Мн. Высшая школа, 2003