6.3. Виды издержек производства

Выбор ресурсов для производства какого-то товара при их редкости означает отказ от использования этих ресурсов для производства другого товара. Выплаты, которое предприятие обязано сделать при производстве товара, или те доходы, которые предприятие должно обеспечить поставщику ресурсов, для того, чтобы отвлечь эти ресурсы от производства других товаров в альтернативных производствах, называются экономическими издержками.

Экономические издержкилюбого ресурса при производстве товара равны стоимости или ценности ресурса при наилучшем варианте использования.

В зависимости от различных факторов, влияющих на величину издержек, различают издержки внешние и внутренние, постоянные и переменные, общие (валовые), средние и предельные.

1. Внешние и внутренние издержки производства.

Внешние издержки- это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов).

Внутренние издержкиотражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения.

Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме.

Внешние и внутренние издержки производства еще называют явными и неявными. Внешние издержки считаются явными, потому что они проходят по платежным документам при расчетах за купленные ресурсы и учитываются в бухгалтерском учете. Внутренние издержки не отражаются в бухгалтерском учете и поэтому считаются неявными.

Неявные издержки производства - это затраты упущенных возможностей, представляющие собой сумму доходов, которые могли бы обеспечить фирме собственные ресурсы, если бы они выгодно использовались в альтернативных вариантах. Эти издержки также называют вмененными издержками производства, то есть издержки по альтернативным вариантам использования ресурсов.

Элементом внутренних издержек является также нормальная прибыль. Нормальная прибыль- это минимально необходимая плата предпринимателю за выполнение предпринимательских функций. Если это нормальное вознаграждение предпринимателю не обеспечивается, то предприниматель может переключить свои усилия на другое направление деятельности или вообще отказаться от роли предпринимателя и стать наемным работником на каком-нибудь производстве.

По экономической природе нормальная прибыль представляет собой цену выбора данного бизнеса.

Нормальная прибыль не должна быть меньше упущенной прибыли по альтернативным видам деятельности. Предприниматель воспринимает нормальную прибыль как возмещение ему потерь от упущенных возможностей в других сферах деятельности. Поэтому величина нормальной прибыли определяется самим предпринимателем.

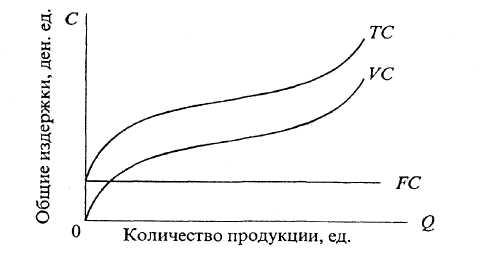

Следующая классификация издержек основана на зависимости от объема производства. Постоянные издержки (FC) - представляют собой такие виды расходов, величина которых не меняется в зависимости от изменения объемов работ. Это, как правило, рентные платежи, амортизационные отчисления, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы, расходы на пожарную и охранную сигнализацию. Постоянные издержки должны быть оплачены, даже если предприятие ничего не производит.

К переменным издержкам(VC) - относятся расходы, величина которых меняется в прямой зависимости от изменения объемов производства. То есть, чем больше продукции нужно произвести, тем больше необходимо затратить сырья, материалов, заработной платы основным рабочим, чей труд оплачивается объема выполненных работ.

Рис. 6.1. Переменные, постоянные и общие издержки

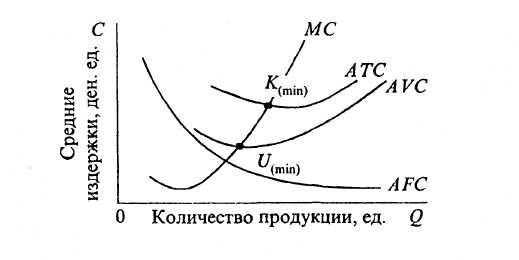

Для анализа эффективности деятельности фирмы и принятия решения об объеме производства используются средние и предельные издержки. Затраты ресурсов, приходящиеся на единицу продукта, называются средними издержками (АР).

АС = ТС / Q

Можно так же вычислить средние переменные (AVC) и средние постоянные издержки (AFC). Средние переменные издержки - это издержки, приходящиеся на единицу продукции.

AVC=VC/Q

Средние постоянные издержки – это постоянные издержки на единицу выпущенной продукции.

AFC=FC/Q

Предельные издержки(МС) - это дополнительные, или добавленные издержки, связанные с производством еще одной единицы продукции.

MC = ∆ТС / ∆Q

Рассмотрим расчет предельных издержек на примере. В таблице 7.2. приведены числовые данные объемов работ Q и общих издержек. Объемы работ изменяются на единицу продукции (∆Q=1). Поэтому разность между общими издержками при последующем и предыдущем объемами производства и представляет собой предельные издержки.

Таблица 6.2.

Расчет предельных издержек производства

|

Количество единиц продукции |

Общие издержки производства |

Предельные издержки производства |

|

0 |

1000 |

- |

|

1 |

2000 |

2000-1000=1000 |

|

2 |

2800 |

2800-2000=800 |

|

3 |

3390 |

3390-2800=590 |

|

4 |

4040 |

4040-3390=650 |

|

5 |

5200 |

5200-4040=1160 |

|

6 |

7200 |

7200-5200=2000 |

Рис. 6.2. Взаимосвязь между издержками.