3.3. Розрахунок потреби в інвестиціях (капітальних вкладеннях)

Сума додаткових капітальних вкладень в основні природоохоронні фонди на здійснення запропонованих заходів в умовах діючого підприємства визначається за їх фактичною балансовою вартістю, або за ринковими цінами чи вартістю існуючих аналогів з урахуванням витрат на транспортно-заготівельні роботи, запасні частини, монтажні та запусково-налагоджувальні роботи.

Витрати на транспортно-заготівельні роботи слід прийняти в розмірі 5 % для важкого (більш 10 т) та 10 % для легкого обладнання від його вартості. Витрати на монтажні та запусково-налагоджувальні роботи складають 15 % від вартості нового обладнання.

Результати розрахунків заносяться в таблицю 3.4.

Таблиця 3.4

Розрахунок суми інвестицій (приклад)

|

№ п/п |

Група та вид основних фондів |

Кількість |

Ціна (грн./од) |

Сума (тис. грн.) |

|

1 |

Вартість обладнання: |

|

|

|

|

|

-повітряний фільтр (тип, марка) |

Х |

Х |

Х |

|

|

……………………. |

|

|

|

|

2 |

Монтажні витрати |

|

|

Х |

|

3 |

Транспортні витрати |

|

|

Х |

|

|

Усього |

|

|

Х |

Річна сума амортизаційних відрахувань розраховується, згідно діючого законодавства, діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів (для машин та обладнання - 5 років, з них: електронно-обчислювальних машин, інших машин для автоматичного оброблення інформації, комп’ютерних програм, інших інформаційних систем – 2 роки).

3.4. Розрахунок суми збору (податків) за забруднення навколишнього середовища

Суми фактичних платежів (податків) за попередні періоди, як правило, надаються студентам при зборі інформації в період переддипломної практики.

Основні положення методики розрахунку суми податку за проектом наведені нижче /1/.

Суми податку за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс), обчислюються :

![]() (3.1)

(3.1)

де Мі - проектний обсяг викиду і-тої забруднюючої речовини, т;

Нпі - ставки податку в поточному році за тонну і-тої забруднюючої речовини, грн.

Суми податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення (Пвп), обчислюються виходячи із кількості використаного палива за проектом

![]()

![]() , (3.2)

, (3.2)

де Мі - кількість реалізованого палива і-того виду за проектом, т;

Нпі - ставки податку в поточному році за тонну і-того виду палива, грн.

Суми податку за скиди забруднюючих речовин у водні об'єкти (Пс), обчислюються за формулою:

![]()

![]() , (3.3)

, (3.3)

де Млі – проектний обсяг скиду і-тої забруднюючої речовини, т;

Нпі - ставки податку в поточному році за тонну і-того виду забруднюючої речовини, грн.;

Кос - коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому випадку він дорівнює 1).

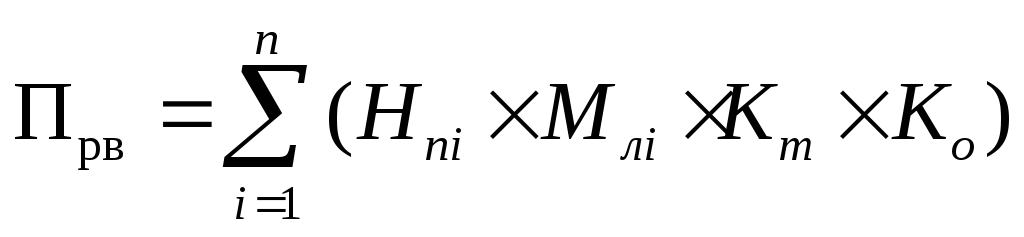

Суми податку за розміщення відходів (Прв), обчислюються:

![]()

, (3.4)

, (3.4)

де Нпі - ставки податку за тонну і-того виду відходів, грн.;

Млі - обсяг відходів і-того виду, т;

Кт - коригуючий коефіцієнт, який враховує розташування місця розміщення відходів;

Ко - коригуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів.

Згідно українського законодавства, суми екологічного податку враховуються у собівартості продукції підприємства.

Ставки податку за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення наведені у додатку А.

Ставка податку за викиди двоокису вуглецю становить 0,2 гривні за 1 тонну.

Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності та орієнтовнобезпечний рівень впливу (крім двоокису вуглецю), ставки податку встановлюються як за викиди забруднюючих речовин I класу небезпечності.

Ставки податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення, за скиди забруднюючих речовин у водні об'єкти наведені в додатку Б.

За скиди забруднюючих речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу, застосовуються ставки податку за найменшою величиною гранично допустимої концентрації. За скиди забруднюючих речовин у ставки та озера ставки податку збільшуються у 1,5 рази.

Ставки податку за розміщення відходів у спеціально відведених для цього місцях чи на об'єктах наведені у додатку В.

Ставки податку за розміщення окремих видів надзвичайно небезпечних відходів:

обладнання та приладів, що містять ртуть, елементи з іонізуючим випромінюванням, - 431 грн./од;

люмінесцентних ламп - 7,5 грн./од.

За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка податку, встановлена за розміщення відходів I класу небезпеки.

За розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів, ставки податку збільшуються у 3 рази.

Ставка податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими організаціями ядерних установок (атомних електростанцій), включаючи вже накопичені, становить 0,0063 гривні у розрахунку на 1 кВт·год виробленої електричної енергії.

Результати розрахунків зводять у табл.3.5.

Таблиця 3.5

Сума податку за забруднення

|

Напрямки забруднення |

Сума податку, грн./рік |

Відхилення | ||

|

фактично |

за проектом |

абс., +/- |

відн., % | |

|

Атмосфера, в т.ч. |

|

|

|

|

|

- стаціонарні джерела |

|

|

|

|

|

- пересувні джерела |

|

|

|

|

|

Водні об’єкти |

|

|

|

|

|

Розміщення відходів |

|

|

|

|

|

РАЗОМ: |

|

|

|

|

За результатами розрахунків роблять відповідні висновки.