Анотація

Цівата О.В. Економічне обґрунтування екологічних заходів, спрямованих на обмеження негативного впливу трубопрокатного виробництва на прикладі ВАТ «Нижньодніпровський трубопрокатний завод». – Рукопис.

Розкрито особливості природоохоронної діяльності та специфіку виробництва підприємств трубопрокатної галузі. Висвітлені проблеми зростання забруднення навколишнього природного середовища, що обумовлює необхідність обґрунтування та розробки заходів, спрямованих на обмеження негативного впливу трубопрокатного виробництва на навколишнє середовище.

Обґрунтовано і запропоновано новий метод очистки стічних вод від нафтопродуктів. Наведені характеристики існуючої та нової установок для очистки стічних вод. Розкриті теоретичний та практичний аспекти пакетування металевої стружки, обґрунтовані теоретичні та методичні положення удосконалення природоохоронних заходів трубопрокатного виробництва, визначена ефективність методів очистки води від нафтопродуктів, наведена класифікація екологічних витрат.

Ключові слова: скиди, рентабельність виробництва, стічні води, нафтопродукти, пакетування стружки, екологічні витрати, трубопрокатне виробництво, система екологічного управління.

ЗМІСТ

ВСТУП……………………………………………………………………………8

Розділ 1. ТЕОРЕТИЧНІ АСПЕКТИ УПРАВЛІННЯ

ПРИРОДОКОРИСТУВАННЯМ НА ПІДПРИЄМСТВІ……………………....11

1.1. Показники економічної ефективності природоохоронних заходів……...11

1.2. Класифікація екологічних витрат на підприємстві

та проблеми забруднення вод нафтопродуктами……………………...…..17

1. 3. Теоретичні аспекти очищення стічних вод підприємствами

чорної металургії України ………………………………………………….28

1.4. Обґрунтування мети, наукових завдань та методів їх вирішення……….33

1.5. Висновки за розділом 1…………………………………………...………...35

Розділ 2. АНАЛІЗ ТА ОЦІНКА ЕКОЛОГО – ЕКОНОМІЧНИХ

ПОКАЗНИКІВ ДІЯЛЬНОСТІ ВАТ «НТЗ»……………………….……………38

2.1. Характеристика і аналіз основних техніко-економічних

та екологічних показників діяльності ВАТ «НТЗ»………………………..38

2.2. Аналіз та оцінка ефективності використання трудових ресурсів,

собівартості та прибутку підприємства…………………………………….47

2.3. Оцінка використання водних ресурсів та аналіз

екологічних витрат ВАТ «НТЗ»………………………………………….....53

2.4. Висновки за розділом 2……………………………………………………..67

Розділ 3. ОБГРУНТУВАННЯ ЗАХОДІВ, СПРЯМОВАНИХ

НА ОБМЕЖЕННЯ НЕГАТИВНОГО ВПЛИВУ

ТПЦ № 3 ВАТ «НТЗ» НА ПРИРОДНЕ СЕРЕДОВИЩЕ …….

3.1. Удосконалення управління та регулювання

екологічної діяльності ВАТ «НТЗ»……………………………………..

3.2. Обґрунтування способу утилізації металевої стружки………………..

3.3. Обґрунтування способу уловлювання нафтопродуктів

із стічних вод відстійників ТПЦ № 3……………………….…………..

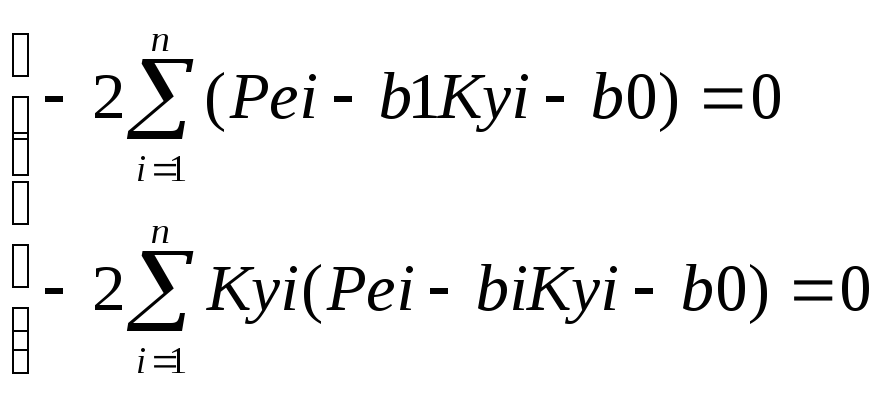

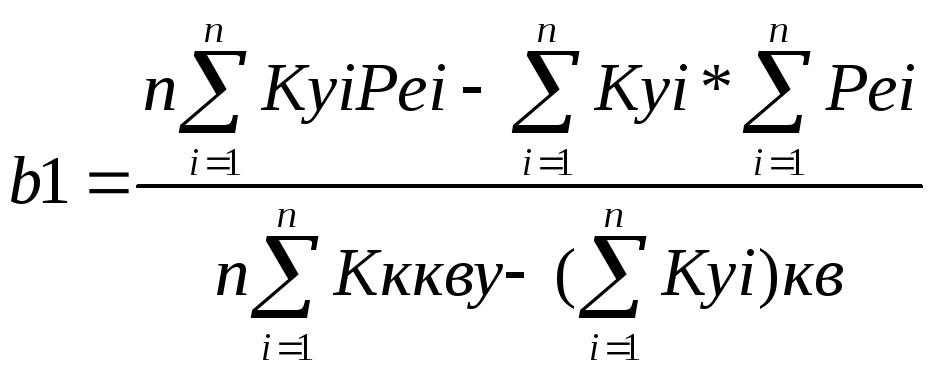

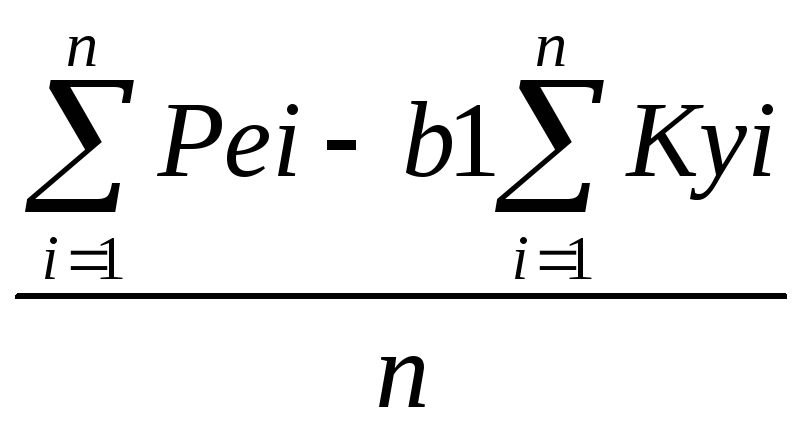

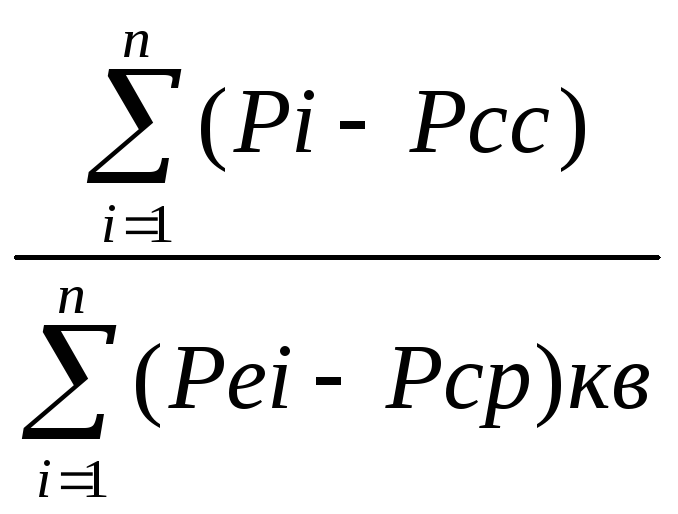

3.4. Дослідження залежності рентабельності виробництва

ТПЦ №3 від плати за скиди забруднюючих речовин……………………..

3.4. Висновки за розділом 3………..

ЗАГАЛЬНІ ВИСНОВКИ……………

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ………………

ВСТУП

Актуальність теми. Актуальними питаннями розвитку промислових підприємств України та суспільства в цілому є збереження навколишнього природного середовища, раціональне природокористування, зменшення негативного впливу на природу. Масштабність екологічних проблем, зростання забруднення навколишнього природного середовища вимагають спрямування екологічної політики діяльності промислових підприємств на їх усунення та спонукають до пошуку інструментів еколого-економічного управління, що базуються на принципах сталого розвитку. Основою управління є інформація про екологічні витрати, отримана шляхом дослідження екологічних аспектів діяльності підприємств.

Нафтопродукти є в наш час одними з найнебезпечніших забруднювачів природних вод трубопрокатними підприємствами. Необхідність удосконалення існуючих методів очищення води від нафтопродуктів, створення нових підходів до вирішення проблеми зумовили актуальність теми та основні напрями досліджень.

Наукова задача. Дослідити та науково обґрунтувати шляхи зниження негативного впливу трубопрокатних підприємств на навколишнє природне середовище.

Мета дослідження. Теоретичне обґрунтування та розробка практичних рекомендацій щодо удосконалення природоохоронних заходів трубопрокатних підприємств шляхом оновлення очисного устаткування, що не тільки зменшить негативний вплив на природне середовище, але й обсяг платежів за забруднення.

Для досягнення мети необхідно вирішувати наступні завдання:

1. Дослідити теоретичні та методичні положення з удосконалення природоохоронних заходів трубопрокатних виробництв.

2. Виконати аналіз еколого-економічних показників діяльності ВАТ «НТЗ» з метою визначення існуючих екологічних проблем та обґрунтування доцільності реалізації природоохоронних заходів.

3. Економічно обґрунтувати доцільність розробки та впровадження заходів, спрямованих на обмеження негативного впливу на природне середовище трубопрокатних підприємств.

4. Дослідити залежність рентабельності виробництва ТПЦ №3 від платежів за скиди забруднюючих речовин.

Об’єкт дослідження. Природоохоронна діяльність трубопрокатних підприємств.

Предмет дослідження. Теоретичні, методичні та практичні аспекти управління природоохоронною діяльністю трубопрокатних підприємств.

Методи дослідження. У роботі були використані наступні методи дослідження: метод спостереження під час систематичного цілеспрямованого вивчення об’єкта для визначення наступних теоретичних і практичних дій, метод порівняння – в процесі обґрунтування екологічних заходів, спрямованих на обмеження негативного впливу на водні ресурси, аналітичний метод – для розрахунку обсягу витрат на природоохоронну діяльність, метод синтезу – на теоретичному рівні дослідження процесу пакетування металевої стружки, економіко–математичний метод – при дослідженні залежності рентабельності виробництва від платежів за скиди забруднюючих речовин.

Наукова новизна результатів дослідження.

1. Дістали подальшого розвитку принципи екологічної політики ВАТ «НТЗ», які, на відміну від існуючих, включають принципи раціональності та економічності, пріоритетність ресурсозберігаючих та енергозберігаючих технологій, екологізація технологічних процесів.

2. Дістала подальшого розвитку залежність рентабельності виробництва від факторів середовища господарювання, яка, на відміну від існуючих, дозволяє оцінити вплив платежів за скиди забруднюючих речовин.

Практичне значення результатів роботи: запропоновані нові методи очистки води від нафтопродуктів, що зменшить негативний вплив на природне середовище та обсяг платежів за забруднення; обґрунтовано технічні рішення щодо очистки та використання стічних вод промислових підприємств у замкнених системах оборотного водопостачання; встановлено кращий спосіб утилізації непідготовленої стружки.

Сфера використання результатів роботи: одержані результати магістерської роботи можуть бути використані на практиці ВАТ «Нижньодніпровський трубопрокатний завод» при впровадженні природоохоронних заходів.

Розділ 1. ТЕОРЕТИЧНІ АСПЕКТИ УПРАВЛІННЯ

ПРИРОДОКОРИСТУВАННЯМ НА ПІДПРИЄМСТВІ

1.1. Показники економічної ефективності природоохоронних заходів

В останні роки в економічній, еколого-економічній науці все більше стали приділяти уваги вдосконаленню системи управління природокористуванням. Це цілком виправданий крок збоку науковців, оскільки охорона навколишнього природного середовища (НПС), врахування динаміки зміни його якості, якості природо ресурсного потенціалу, прогнозування кількості використання природних ресурсів є довгостроковою гарантією функціональної властивості економіки [10; 13; 14].

Сучасність вимагає від суспільства вдосконалення системи господарювання на підставі повного практичного врахування й застосування принципів раціонального природокористування. Одним з головних принципів раціонального природокористування є принцип «нульового споживання природних ресурсів». Для досягнення практичного застосування цього принципу потрібно переглянуги основні методичні підходи щодо вирішення проблеми управління природокористування на промислових підприємствах [7; 8; 12].

Еколого-економічний аналіз на підприємстві враховує стан базових державних документів у галузі охорони довкілля. До таких документів належать [8; 9]:

- екологічний паспорт підприємства, який є обов'язковим для підприємств усіх форм власності (ГОСТ 17.0.0.04-90). Це нормативно-технічний документ, який включає дані щодо використання підприємством ресурсів (природних, вторинних тощо) і визначення впливу його на довкілля. Тобто екологічний паспорт підприємства - це сукупність даних, виражених через систему показників, які відображають рівень використання підприємством природних ресурсів і ступінь його впливу па НПС;

- проект граничнодопустимих викидів (ГД13) та граничнодопустимих скидів (ГДС) згідно з документами ОНД-86 та іншими нормативними документами.

- проект оцінки впливів на навколишнє середовище. Дані будівельні норми встановлюють порядок розробки матеріалі» ОВНС у складі проектної (техніко-економічні розрахунки) та проектно-кошторисної документації на нове будівництво, розширення, реконструкцію і технічне переоснащення підприємств і споруд;

- статистичні звітності за формами 2-ТП-повітря, 2-ТИ-нодгоеп тощо;

- форма №1 - екологічні витрати («Звіт про поточні витрати на охорону природи екологічні платежі і сплату за природні ресурси», затверджений Держкомстатом України від 23.07.1993 р. №162);

- форма № 1 квартальної звітності («Баланс підприємства», затверджений Міністерством фінансів України за узгодженням з Міністерством статистики України);

- документ, що відображає розрахунок платежів за забруднення II11С, який включає розрахунок зборів за забруднення атмосферного повітря стаціонарними і пересувними джерелами, збору за скидання шкідливих речовин у водні об'єкти та за розміщення відходів у довкіллі («Про затвердження Порядку визначення плати і стягнення платежів за забруднення навколишнього природного середовища», затверджена Постановою Кабінету Міністрів України №18 під 13.01.1992 р. [5] і «Про затвердження Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору»: Постанова Кабінету Міністрі України (№303 від 01.03.99 р.) [6];

- матеріали екологічної експертизи та екологічного аудиту (згідно із законами України «Про екологічну експертизу» та «Про екологічний аудит»).

Виробничі процеси, які протікають на підприємстві, безпосередньо пов’язані з процесами природокористування, включають споживання, відтворення природних ресурсів і розміщення відходів у довкіллі. Здійснення процесів природокористування пов'язане з витратами матеріальних і трудових ресурсів, які прямо або опосередковано впливають на кіпцеві показники роботи підприємства.

Згідно з науковими дослідженнями, в цілому природокористування на підприємстві може розглядатися у чотирьох взаємопов'язаних аспектах [12]:

- споживання природних ресурсів;

- відтворення природних ресурсів;

- розміщення відходів виробництва у НПС;

- охорона довкілля від забруднення.

Окремі дослідження свідчать [10; 11; 12; 13] про те, що здійснення Природоохоронних заходів і пов'язаних з ними капітальних вкладень і поточних витрат на утримання об'єктів природоохоронного призначення мають значний вплив на кінцеві економічні показники діяльності підприємства. Разом з тим незадовільна природоохоронна діяльність призводить до значного збільшення екологічних зборів за використання природних ресурсів і розміщення відходів у НПС.

Для забезпечення якості НПС чинним екологічним законодавством визначена система певних нормативів, які поділені на три основні групи [7; 12; 15]: санітарно-гігієнічні (ГДК шкідливих речовин хімічного, фізичного та біологічного характеру; граничнодопустимі рівні (ГДР) хімічних речовин у продуктах, ГДР радіоактивного випромінювання; нормативи санітарних і захисних норм); екологічні (ГДВ, ГДС, нормативи радіоактивних і біологічних забруднювачів; нормативи використання хімічних речовин у господарстві; будівельні правила); допоміжні (нормативи термінології; організаційні та правові нормативи). Ця система дає можливість формувати напрямки здійснення еколого - економічного аналізу при здійсненні виробничих процесів на підприємствах відповідно до кожної галузі окремо.

Макар С.В. пропонує [12]: «При проведенні ПОЗ на підприємстві в економічному аналізі враховувати значення пені та показників екологічних витрат».

Економічне обґрунтування природоохоронних заходів здійснюється через зіставлення їхніх економічних результатів із необхідними для їх упровадження витратами з допомогою показників загального економічного ефекту від цих заходів.

Економічним результатом (повним економічним ефектом) природоохоронних заходів, за розрахунком загальної ефективності природоохоронних витрат, є: у сфері матеріального виробництва — приріст обсягів чистої продукції або прибутку, а в окремих галузях або на підприємствах — зниження собівартості; у невиробничій сфері — економія витрат на виробництво робіт і надання послуг; у сфері приватного споживання — скорочення витрат з особистих коштів населення.

Економічним результатом природоохоронних заходів є сума таких величин: відвернені економічні збитки від забруднення навколишнього середовища, тобто здійснені завдяки зменшенню забруднення навколишнього середовища затрати в матеріальному виробництві, невиробничій сфері та витрати населення; приріст економічної (грошової) оцінки природних ресурсів, збереження чи поліпшення їх завдяки реалізації природоохоронних заходів; приріст грошової оцінки реалізованої продукції, отриманої завдяки повній утилізації сировинних, паливно-енергетичних та інших матеріальних ресурсів унаслідок здійснення природоохоронних заходів.

Екологічний рівень природоохоронних заходів зумовлюється зменшенням негативного впливу на навколишнє середовище і виявляється в обмеженні надходження забруднювальних речовин у біосферу, збільшенні кількості і поліпшенні якості придатних до використання земельних, лісових, водних та інших природних ресурсів.

Економічне обґрунтування екологічних програм передбачає загальноекономічний підхід, що означає якомога повніше охоплення усіх соціально-економічних результатів щодо варіантів природоохоронних заходів у різних сферах економіки на найближчу і віддалену перспективу; врахування всіх витрат, пов’язаних із здійсненням варіантів, що розглядаються; врахування часового фактора при оцінці витрат і результатів програм; міжгалузевий підхід до обґрунтування природоохоронних заходів по території в цілому.

Економічне обґрунтування екологічних програм будується на зіставленні економічних результатів з витратами на їх здійснення за допомогою системи показників загальної і порівняльної ефективності природоохоронних витрат і чистого економічного ефекту природоохоронних заходів.

При розрахунках чистого економічного ефекту економічним результатом природоохоронних заходів вважається загальна сума, яка складається із суми збитків, яких вдалося уникнути завдяки зниженню забруднення навколишнього середовища, витрат у матеріальному виробництві, невиробничій сфері і відповідних витрат населення; приросту економічної (вартісної) оцінки природних ресурсів, які заощаджуються внаслідок природоохоронних заходів; приросту вартісної оцінки реалізованої продукції, який одержано завдяки утилізації сировинних, паливно-енергетичних та інших матеріальних ресурсів в результаті здійснення природоохоронних дій. Економічний результат природоохоронних програм, який розраховується для визначення чистого економічного ефекту, може застосовуватись і в розрахунках загальної економічної ефективності відповідних природоохоронних витрат.

Загальна економічна ефективність природоохоронних витрат розраховується як співвідношення річного обсягу повного економічного ефекту до суми приведених витрат, які сприяли цьому ефекту. Показник загальної економічної ефективності застосовується з метою регіонального обґрунтування структури і обсягів природоохоронних заходів або структури і обсягів капітальних вкладень природоохоронного призначення.

Повний економічний ефект природоохоронних витрат розраховується за різницею в прибутку у сфері матеріального виробництва, витрат у невиробничій сфері, витрат з державного бюджету і особистих коштів громадян за стану навколишнього середовища, що склався (або стану, що може виникнути внаслідок відмови від проведення природоохоронного заходу), і того, що проектується.

Загальна ефективність природоохоронних витрат визначається на всіх стадіях розробки і виконання програм у галузі охорони навколишнього середовища і раціонального використання природних ресурсів у цілому і за регіонами, міністерствами, відомствами та недержавними структурами, при проектуванні об’єктів природоохоронного призначення, а також при оцінці результатів виконання екологічних заходів.

Загальна економічна ефективність природоохоронних витрат визначається з метою виявлення загальноекономічних результатів витрат на охорону навколишнього середовища, визначення динаміки ефективності цих витрат і темпів їх зростання або скорочення, оцінки галузевих та регіональних пропорцій при розподілі капітальних вкладень, характеристики розрахункової і фактичної ефективності витрат, прийняття рішень щодо черговості виконання природоохоронних заходів.

Показник загальної економічної ефективності природоохоронних витрат розраховується як відношення річного обсягу повного економічного ефекту до суми приведених витрат, які сприяли досягненню цього ефекту (тобто експлуатаційних витрат і капіталовкладень, приведених до однакової розмірності згідно з нормативом ефективності).

Загальна економічна ефективність капітальних вкладень у природоохоронні заходи визначається діленням річного обсягу повного економічного ефекту, за винятком експлуатаційних витрат на утримання і обслуговування природоохоронних об’єктів, на суму капітальних вкладень, що забезпечили цей результат. Показник загальної ефективності капітальних вкладень порівнюється з нормативним і фактично досягнутим. Додатковими показниками ефективності витрат на охорону навколишнього середовища є: відношення показника зменшення негативного впливу господарської та іншої діяльності на навколишнє середовище до витрат, що сприяли цьому зменшенню; відношення показника покращання стану навколишнього середовища регіону до витрат, що сприяли цьому покращанню.

Крім того, визначають загальний і розрахунковий економічний ефект від здійснення природоохоронних витрат.

Загальний економічний ефект стосується галузей виробничої і невиробничої сфери і визначається на основі приросту економічної оцінки природних ресурсів або приросту продукції.

Розрахунковий економічний ефект стосується окремих підприємств, адміністративних районів, виробничо-промислових комплексів, промислових вузлів і визначається на основі приросту прибутку або зниження собівартості продукції.

Загальний ефект від підвищення (або від запобігання зниженню) якості промислової продукції, продукції рибного і сільського господарства оцінюють за річним приростом продукції після проведення природоохоронного заходу, а розрахунковий ефект визначають як різницю між прибутком від реалізації продукції до та після проведених заходів.

1.2. Класифікація екологічних витрат на підприємстві та проблеми забруднення вод нафтопродуктами

Екологічна діяльність підприємства пов'язана з відповідними витратами, які прямо або опосередковано впливають на економічні показники його діяльності. Сума таких витрат у більшості підприємств значна, однак на сьогоднішній день бухгалтерський облік екологічних витрат ведеться безсистемно, вони не виділяються із загальній сукупності витрат. При існуючої організації бухгалтерського обліку це не дозволяє отримати достовірні дані про розміри, напрямки і види природоохоронних витрат підприємств. Економічно розвинені країни намагаються не заощаджувати на витратах, пов'язаних з охороною природи, тим не менше і в них виникають проблеми щодо відображення екологічних витрат у системі бухгалтерського обліку та звітності. Розглядаючи наведену проблему, Я. Соколов і В. Соколов відзначають:

«Суть проблеми розкрита в такому прикладі. Існують два підприємства, А і Б, які випускають однакову продукцію, але собівартість продукції підприємства А нижче, ніж у Б, і в конкурентній боротьбі А виграє. Проте це несправедливо, оскільки підприємство А забруднює навколишнє середовище і загально витрачає значні кошти на її відновлення. Тому витрати підприємства А були відображені в бухгалтерському обліку неправильно, ці витрати необхідно було відобразити в повному обсязі» [16]. У практиці господарювання відсутній розподіл витрат на охорону природи та природокористування, отже, немає інформації щодо цих двох видів діяльності. Таким чином, важливим є визначення порядку формування та подання інформації про екологічні витрати підприємств. Питання визнання та бухгалтерського відображення екологічних витрат висвітлювали такі вчені: вітчизняні - А. Божченко, О. Кондратюк, А. Манкуев, Л. Максимів, Л. Мельник, В. Папінко, Н. Потапенко, О. Сухіна; закордонні - І. Бешуля , М. Оборотов, Е. Бужім, Д. Мур, М. Стемпієнь. Значна увага приділялась класифікації екологічних витрат. Так, Н. Потапенко виділяє і зазначає: «До екологічних витрат на макрорівні відносяться фінансові та натуральні витрати держави, спрямовані на охорону, раціональне використання і відтворення природних ресурсів» [17].

На мікро рівні екологічні витрати мають дещо інший зміст. Так, І. Бешуля пропонує: «Розподіляти екологічні витрати підприємства на ті, які виникають в результаті заходів щодо попередження та ліквідації наслідків забруднення в ході звичайних виробничих процесів, а також інвестиції, експлуатаційні витрати з управління природоохоронною діяльністю, з ліквідації наслідків заподіяної екологічної шкоди, відшкодовані витрати» [18].

Л. Максимів визначає екологічні витрати на рівні суб'єкта господарювання як «інтерналізовані витрати, що виникають внаслідок добровільних чи обов'язкових заходів з метою запобігання, усунення, зменшення навантажень на навколишнє середовище, а також через втрати продуктивності і необоротних втрат енергії, сировини та матеріалів» [19]. Екоресурсні платежі (збори), витрати на капітальний ремонт основних виробничих фондів природоохоронного призначення, поточні витрати на охорону та раціональне використання природних ресурсів, витрати на переробку та утилізацію виробничих відходів О. Сухіна відносить до екологічних витрат [20].

А. Манкуев дотримується позиції: «До екологічних витрат відносяться витрати, пов'язані з викидами шкідливих речовин і переробкою відходів; витрати на профілактику та екологічний менеджмент; вартість матеріалів; вартість відходів виробництва» [21].

О. Кондратюк запропонувала класифікацію екологічних витрат для гірничозбагачувальних підприємств, що містить шістнадцять груп з розшифровкою складу витрат, що включаються в кожну з них. Така класифікація є досить широкою та вузькоспеціалізованою [22]. Відповідно до Методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості [24] до природоохоронних витрат відносяться:

• витрати, пов'язані з утриманням та експлуатації фондів природоохоронного призначення (очисних споруд, уловлювач, фільтрів тощо);

• витрати із самостійного зберігання, перероблення та захоронення екологічно небезпечних відходів;

• оплата послуг сторонніх організацій з прийому, зберігання, переробки, захоронення та ліквідації екологічно небезпечних відходів;

• витрати на очищення стічних вод;

• інші види витрат на збереження екологічних систем.

У той же час немає єдиного підходу до визначення поняття «екологічні витрати» (навіть в одному нормативному документі Рекомендації щодо заповнення форми державного статистичного спостереження № 1 - екологічні витрати «Звіт про екологічні збори та поточні витрати на охорону природи» [23] зустрічаються поняття екологічні витрати», «витрати на охорону природи», «природоохоронні витрати»), не запропоновано класифікацію та бухгалтерське відображення екологічних витрат, тому окреслені питання залишаються невирішеними. Наслідком розмаїття підходів до тлумачення та класифікації витрат, пов'язаних з екологічною діяльністю підприємства, є застосування в економічній літературі понять «екологічні витрати» і «природоохоронні витрати» як синонімів. Зважаючи на те, що поняття «екологія» передбачають і використання та охорону людиною навколишнього природного середовища, поняття «екологічні витрати» ширше поняття «природоохоронні витрати». Екологічними витратами підприємства є всі витрати, пов'язані із здійсненням екологічної діяльності Природоохоронні витрати не можуть бути оцінені виходячи із загальноприйнятих позицій, адже економити на них не можна. Тому контроль рівня природоохоронних витрат повинен не стільки сприяти пошуку шляхів їх зниження, скільки визначати достатність вкладених коштів на охорону природного середовища.

Екологічні проблеми Дніпропетровської області останніми роками настільки загострилися, що їх з повним правом можна віднести до загальнонаціональних екологічних проблем, і не дивно, що це є одним із важелів, який стримує розвиток конкурентоспроможності області. За оцінкою установ НАН України за ступенем забруднення майже вся територія області відноситься до категорії дуже забруднених, а понад третини – до надзвичайно забруднених. Наслідком такої екологічної ситуації в області є складна демографічна ситуація, яка обумовлена зниженням народжуваності, зростанням загальної смертності та погіршенням епідеміологічного стану.

За рівнем техногенного навантаження Дніпропетровська область посідає друге місце в Україні після Донецької. Обсяги валових викидів забруднюючих речовин в атмосферне повітря складають понад 18 % від загальнодержавних, обсяги скиду зворотних вод складають 14,6 % відповідно . Також, проблемою в області є великі обсяги накопичення промислових і побутових відходів і недостатній рівень їх утилізації та низький відсоток заповідності регіону.

В даний час в системах водного господарства України при щорічному збільшенні споживаної води і підвищення вимог до її якості спостерігається зниження запасів прісної води і їх прогресуюче забруднення стічними водами. У спектрі домінуючих в Дніпровському каскаді забруднювачів нафтопродукти займають одне з пріоритетних місць.

Із стічними водами у водосховищі потрапляє близько 300 т нафтопродуктів. Нафтове забруднення є повсюдним і на його фоні з більшою силою виявляється дія інших забруднювачів: СПАВ, солі важких металів, радіонуклідів, пестицидів.

Моніторинг динаміки в просторовому і тимчасовому аспектах забруднення вуглеводнями нафтопродуктів у водоймищах необхідний не тільки для попередження нафтових забруднень, але і для оцінки екологічного збитку водним екосистемам.

У 2008 р. досліджували розповсюдження змісту нафтопродуктів в акваторіях Дніпровського (Запорізького) водосховища, у віддаленому (у з. Військове) і в 7 біотоп тих, що знаходяться поблизу промислових конгломерацій і мегаполісу (від Кайдакського моста до гирла р. Мокра Сура). По рівням вміст нафтопродуктів у воді, згідно єдиним екологічним критеріям були визначені категорії забруднення і перевищення ГДК для санітарно-побутових і рибогосподарських водоймищ.

Максимальний зміст нафтопродуктів був у стоків біля заводу ім. Петровського і в протоці у о. Монастирський з правого берега.

Літом рівень змісту нафтопродуктів значно знижувався, що обумовлене інтенсивнішим круговоротом біотичних процесів в теплу пору року, активністю нафтоокисляючій бактеріофлори. При накопленні нафтопродуктів спостерігається пропорційно забрудненню збільшується чисельності активних і потенційних мікроорганізмів, утилізуючи надмірний вуглець.

Проте, по екологічних критеріях, вода залишалася дуже брудною в біотоп від заводу ім. Петровського до гирла р. Самара, але перевищення ГДК були в 2,5 разу нижче, ніж навесні.

Восени вміст нафтопродуктів у воді від верхнього за перебігом біотопу до нижнього зменшувалося в 5 разів і було в межах від 0,83 до 0,16 міліграма/л, а по категоріях забруднення від дуже брудною до помірно брудною.

У просторово-часовому аспекті виявлені закономірності зниження змісту нафтопродуктів за течією.

Також експериментально було доведено, що у воді біотоп з великим змістом нафтопродуктів була та, що нижча виживає біологічних об'єктів (Daphnia magna) від 20 до 47 %.

Результати досліджень указують, що виявлені концентрації нафтопродуктів у воді водоймища приносять велику шкоду біологічним процесам і сировинним ресурсам водоймища: іхтіофаун є і кормовим організмам, а також указують на необхідність зниження об'ємів забруднених нафтопродуктами промислових стоків.

Природоохоронна діяльність у нас у країні повинна бути спрямована на зменшення впливів на природу шкідливих виробництв, зниження техногенних навантажень на водойми, ліси, полючи, промислові території і рекреаційні зони. Для цього необхідно створювати нові, засновані на сучасних наукових представленнях технології, здатні уловлювати, перелляти, утилізувати забруднювачі чи токсиканти, чи зм’якшуючи запобігаючи вплив екологічно небезпечного підприємства на навколишнє середовище.

Існують патенти на очищення стічних вод від нафтопродуктів. Винахід відноситься до обробки промислових і побутових стічних вод шляхом окислення їх озоном і може бути використане на очисних станціях і інших спорудах, де разом із знезараженням води необхідно усувати із стічних вод органічні розчинники, фарби, феноли, нафтопродукти і т.п. Спосіб очищення стічних вод від органічних сполук і зважених речовин, що включає створення розгалуженого потоку води, насичення його озоновоздушною сумішшю з подальшим утворенням аерозолю змішай води і озоновоздушной змішай, що відрізняється тим, що перед створенням розгалуженого потоку води здійснюють фільтрування води, після чого створюють розгалужений потік озоновоздушной змішай, а насичення води озоновоздушной сумішшю здійснюють шляхом з'єднання розгалужених потоків води і озоновоздушной змішай, подальшого багатократного роз'єднання і з'єднання змішай води і озоновоздушной змішай і створення вихрового потоку змішай води і озоновоздушной змішай, при цьому насичення ведуть при тиску не меншого 0,3 Мпа.

Пристрій для очищення стічних вод (Додаток А, рис.1) органічних сполук і зважених речовин, що містить камеру насичення з патрубками підведення і відведення води і озоновоздушной змішай, розташований між патрубками підведення і камерою насичення контактний елемент із змійовиком і дифузор, що відрізняється тим, що пристрій містить камеру фільтрування, що сполучається з камерою насичення, контактний елемент утворений корпусом і поміщеним в нього стрижнем, сполученим з корпусом різьбовим з'єднанням, змійовик виконаний у вигляді багатократних пересічних гвинтових канавок на зовнішній поверхні стрижня, одна частина з яких має ліве, а інша - правий напрям навівки, при цьому в дифузорі розміщений золотник з багато вхідними гвинтовими каналами на своїй зовнішній поверхні.

Винахід Вавилова А.А. [25] призначений для очищення від нафтопродуктів води, що зливається в природні водоймища (Додаток А, рис. 2). Установка містить корпус, розділений на відділення. У кожному відділенні розташована заглиблена ємність з утворенням щілистого каналу для вертикального руху води з нафтопродуктами. У кожному відділенні між заглибленою місткістю і дном відділення розміщено на грантах механічно міцне фільтруюче завантаження. Установка забезпечена двома гідро затворами. Технічний результат полягає в підвищенні якості очищення води.

Винахід Процан В.І. [26] відноситься до області очищення води, зокрема до установок для очищення природних і стічних вод від нафти, нафтопродуктів і механічних домішок. Установка (Додаток Б рис.1) включає вертикальний циліндровий корпус з подаючим і відвідним патрубками, розташований по осі корпусу навколо подаючої, центральної труби внутрішній циліндр, заповнений фільтрующе-коалесцирующим матеріалом, причому додатково установка забезпечена коалесцирующєю камерою, встановленою під корпусом, а нижня частина центральної труби розміщена коаксіально в камері, що має також конусоподібну кришку, в якою розташований патрубок для відведення механічних домішок. Установка забезпечує високу ефективність і продуктивність, не допускає зниження якості води при різкому підвищенні концентрації нафтопродуктів на вході установки і при підвищенні тиску води, а також забезпечує ефективне витягання із стічних вод одночасно плаваючих емульгированних, колоїдних і розчинених нафти і нафтопродуктів, доводячи їх вміст в очищеній воді до рівня гранично допустимих концентрацій для зливу очищеної води в водоймища рибогосподарського значення. Запропонована установка компактна, проста і недорога у виготовленні і обслуговуванні споживає малу кількість електроенергії.

Винахід Вінарова А.Ю. [27] відноситься до області водоочистки, а саме до очищення стічних вод, що містять нафту і нафтопродукти, а також зважені частинки, і може бути використано при організації замкнутого циклу водоспоживання в нафтохімічній, машинобудівній, автотранспортній і інших галузях промисловості, а також при очищенні бурових вод. Установка містить, щонайменше, один біофільтр, відстійник, циркуляційний насос, систему зрошування і збірку осаду. Технічний результат полягає в прискоренні очищення стічних вод і зниженні собівартості очищення.

Пристрій [28] для очищення води від нафтопродуктів (Додаток Б рис.2) містить ті, що послідовно повідомляються між собою приймальну місткість, повідомлену з атмосферою збірку нафтопродуктів і резервуар, повідомлений з герметичною місткістю, що має пристосування для зливу нафтопродуктів. Пристрій також забезпечений датчиком рівня нафтопродуктів в збірці нафтопродуктів і пристосуванням з клапаном для зливу нафтопродуктів із збірки, причому збірка нафтопродуктів і резервуар відповідно нижньою і верхньою частинами повідомлені між собою через канал. Технічний результат полягає в підвищенні продуктивності і надійності процесу очищення за рахунок накопичення і безперервного звільнення приймальної камери збірки нафтопродуктів.

Технічний результат, що отримується в результаті реалізації винаходу, полягає в підвищенні ефективності очищення стічних вод [29]. Вказаний технічний результат досягається використанням пристрою біологічного очищення стічних вод (Додаток В, рис. 1).

Суть винаходу Брейво А.Е. [30] електрофлотатор містить корпус, камери флотації (дві); камери для шламу флотації, електродні блоки. Новим в електро флотаторе є виконання катода у вигляді пакету сталевих сіток, зістикованих із зсувом осередків однієї сітки щодо осередків інший і сполучених зваркою ділянками по всьому полю катода і по окантовці на периферії, при цьому в пакеті катода повинні бути не менші дві сітки. Блок електродів спирається на текстолітовий піддон гратчастого типу, забезпечений монтажними кронштейнами.

Винахід Зарубіна М.П. [31] відноситься до пристроїв для очищення флотації стічних вод від нафтопродуктів, жирів, зважених частинок і інших забруднювачів. На фундаментній підставі встановлений вертикально циліндровий металевий корпус, що має в нижній частині гострокутної конічної форми відстійник для важкого шламу і зважених частинок, а у верхній частині тупокутну конічну форму для кращого перемішування з повітрям стоків, що поступають на очищення, і поступового зменшення площі збору флотошламу. Усередині корпусу флотатора встановлена нерухомо і концентрично друга циліндрова металева місткість, приварена до зовнішнього корпусу перемичками, встановленими рівномірно по колу в два яруси. Внутрішня місткість у верхній частині має форму тупокутного конуса, а в нижній частині - форму гострокутного усіченого конуса без днища. У верхній частині корпусу флотатора під конічну частину вмонтовано тангенціально дві труби для підведення неочищених стоків.

Пропонований флотатор для очищення стічних вод "Циклон-1" працює таким чином (Додаток В, рис.2).

Перед запуском в роботу в корпус флотатора 3 заливають чисту воду до рівня скидання флотошлама.

Потім подають неочищені стоки через трубу і одночасно подають стисле повітря від компресора через труби 6 і 9, а також аератори 7 і 8; по цьому режиму працюють при концентрації нафтопродуктів і жирів від 15 до 100 мг/л.

При малих концентраціях забруднень води нафтопродуктами і жирами до 15 міліграма/л в трубу 9, що подає неочищені стоки, можна подавати повітря з атмосфери через ежектор, а на аератори 7 і 8 стисле повітря не подають.

При великих концентраціях забруднень у воді нафтопродуктами і жирами від 100 до 1000 міліграма/л в аератори 7 і 8 подають, наприклад, розчин сірчанокислого алюмінію з повітрям через сатуратора.

Винахід Домницького В.В. [32] відноситься до технології очищення води і може бути використане при очищенні промислових стоків від нафтопродуктів і поверхнево-активних речовин. Стічні води піддають електрокоагуляції під вакуумом, після чого проводять операцію сепарації води в ШС-спектрі з питомою потужністю нагріву 0,1-10,0 кВт/м3 при тиску 2-70 кпа.

Винахід Іванова В.Г. [33] відноситься до області очищення нафтозмістовних стічних вод і може бути використане для створення локальних очисних споруд на нафтопромислах, нафтобазах, нафтопереробних підприємствах, а також для ліквідації наслідків аварій, природних водоймищ, що супроводжуються забрудненням, нафтопродуктами. Воду пропускають через пристрій з попарно встановленими постійними магнітами, що забезпечують послідовну дію різнойменних полюсів на воду при рівні магнітної індукції в зазорі 0,32 - 0,82 Тл, потім фільтрують через декілька шарів базальтового волокна, що чергуються з шарами порошкоподібного адсорбенту, - високоактивного оксиду алюмінію. Технічний результат – підвищення якості очищення природних і стічних вод від нафтопродуктів (табл. 1.1).

Таблиця 1.1

Результати очищення стічних вод від нафтопродуктів

|

Характеристика забруднень, води |

Початкова концентрація НП, міліграм/л |

Рівень магнітної індукції в зазорі при трьох реверсах полярності, Тл | |||

|

0 |

0,32 |

0,54 |

0,82 | ||

|

Вміст НП в очищеній воді, міліграмі/л | |||||

|

Емульгированниє НП |

101 |

2,9 |

2,23 |

1,67 |

0,38 |

|

Розчинені НП |

9,5 |

4,9 |

3,7 |

4,8 |

4,8 |

|

Стічна вода ГНБ |

5,5 |

1,1 |

0,7 |

0,3 |

0,6 |

Створення і впровадження екологічно безпечних технологій представляє одну з головних тенденцій підвищення ефективності світового виробництв і формування передумов переходу сучасної цивілізації до стійкого розвитку [34]. Особлива увага приділяється розробці і впровадженню ресурсозберігаючих технологій, що дозволяють безпечно для природи переробляти промислові і побутові відходи. Це сприяє поліпшенню якості навколишнього середовища, зниженню витрат виробництва і поверненню відходів в економічний оборот у вигляді вторинної продукції.

Проблема використання металовідходів являється частиною формування економічних умов створення безвідходного виробництва. Одним з важливих резервів економії металу є використання відходів металообробки в якості сировини для металургійного виробництва. Крім того, стружка є цінною сировиною для порошкової металургії. При відповідній обробці стружки можна повернути у виробництво значну кількість цінних матеріалів. Основним способом утилізації металевої стружки в даний час є металургійний переділ непідготовленою стружки, що відрізняється порівняно низькою рентабельністю. При переплавки стружки втрати на угар перевищують 15-30%, при цьому вигорають, головним чином, залізо і легуючі елементи [35].

Характерно, що облік економічних, екологічних і технологічних аспектів особливо важливу роль грає при виборі методів і технологій утилізації, найбільш цінних і поширених відходів, в число яких, поза сумнівом, входять такі нафтовмісні відходи, як відпрацьовані масла, нафтошлами і ін.

Для визначення математичних залежностей між основними факторами при використанні відходів металообробки та визначення залежностей між затратами на забруднення використовують декілька підходів.

Залежності будуються на етапах кореляційного та регресійного аналізу, але зробити це без попереднього аналізу даних на першому етапі неможливо, як це застосовується в різних прикладних науках [36; 37; 38]. Це пов’язано з тим, що метою першого етапу є визначення виду розподілу досліджуваної величини, від якого залежать наступні етапи. Існує велика кількість розподілів [39], але для визначення подальших досліджень суттєву роль відіграє наявність чи відсутність нормального розподілу [40]. Залежно від наявності нормального розподілу використовуються ті чи інші алгоритми побудови залежностей. Дослідження залежностей у прикладних науках показало, що для кожної із них існують свої закономірності, притаманні тільки даним з їх предметної області [36; 37; 38].

1.3. Теоретичні аспекти очищення стічних вод підприємствами

чорної металургії України

Велика кількість різних забруднень у промислових стічних водах (ПСВ) обумовлює і численні методи, способи, прийоми і технологічні схеми, що застосовуються при їх очищення. Існуючі методи очищення можна розділити на чотири групи. Механічні - усереднення, проціджування, відстоювання (гравітаційне і відцентрове), фільтрація. Хімічні - нейтралізація і окислення. Біологічні - аеробне окислення та анаеробне зброджування. Фізико-хімічні - флотації, сорбція, електрохімічні (електрокоагуляція, електроліз, електродіаліз), екстракція, іонний обмін, мембранні методи, евапорація, аерація, термічні методи (випарювання і випаровування, спалювання, сушіння осаду та ін), кристалізація та ін.

Механічні методи застосовуються для очищення ПСВ від великих забруднень (окалини, дроту, дрантя тощо), а також землі, піску, зважених органічних речовин, масел і нафтопродуктів та ін Стічні води проходять очищення на різних споруди: грантах, барабанних гуркоту, різних відстійниках, пісковловлювач, гідро циклон, центрифугах, сепараторах, швидких, піщаних та інших фільтрах і т.д.

Хімічні методи застосовуються для нейтралізації кислих і лужних стоків; очищення ПСВ від шестивалентного хрому і ціанідів, від солей важких металів (заліза, кадмію, свинцю, нікелю та ін.) Окислення за допомогою хлору, озону та реагентів (піроксід водню, перманганату калію та ін) стоки очищаються від простих і комплексних ціанідів, хрому, фенолу, крезолу та інших забруднюючих речовин. У цих процесах широко застосовуються добавки різних речовин (коагулянтів, флокулянтів тощо), які сприяють інтенсифікації методів очищення. Як споруд хімічних методів очищення застосовують: відстійники з флокуляторамі, фільтри-нейтралізатори, реактори, контактні камери, усреднітелі, змішувачі-реактори і ін.

Біологічні методи застосовуються для очищення ПСВ від розчинених у воді органічних забруднюючих речовин (фенолів, роданиду та ін), побутових стічних вод після лазні, механізованих пралень і пр. Стічні води проходять біологічну очистку в аеротенках, на біофільтрах, в метантенках, різних аеробних і анаеробних реакторах.

Фізико-хімічні методи застосовуються для очищення ПСВ від будь-яких видів забруднень. Так як цих методів багато, то частіше вони застосовуються в поєднанні з попередніми методами очищення. Як правило очищення води одним методом малоефективна, а тому в технологічній схемі переробки води комбінують різні методи - механічні у поєднанні хімічними та фізико-хімічними та ін Тільки таким шляхом можна досягти високого ефекту очищення ПСВ. Вибору певної схеми очищення ПСВ повинен передувати техніко-економічний розрахунок декількох порівняльних варіантів з урахуванням охорони навколишнього середовища та з екологічною експертизою проекту.

Прокатне виробництво.

У прокатних цехах стічні води утворюються від ряду виробничих процесів, таких як охолодження нагрівальних печей, підшипників і валків прокатних станів; змив і гідротранспорт окалини.

Цехи гарячої прокатки.

Чисті стічні води надходять від масло-і повітроохолоджувачів, а також від нагрівальних пристроїв. Залежно від типу прокатного стану кількість стічної води складає 5-10 м3 на 1 т прокочується металу. Вода нагрівається всього на 3-5 ° С. Стічні води, що надходять від охолодження підшипників та валів, а також що утворюються після гідрозбиву і гідрозмива окалини, забруднені окалиною і маслом. Питомі кількості забруднених стічних вод коливаються в широких межах. Їх значення для різних станів наведено в таблиці 1.2.

Таблиця1.2

Кількість і характеристика стічних вод прокатного виробництва

|

Тип прокатних станів |

Питомий кількість стічних вод, М3/т |

Зміст окалини | ||

|

загальне за масою прокативаємого металу,% |

в стічних водах перед первинними відстійниками, мг / л |

у стічних водах після первинних відстійників, мг / л | ||

|

Крупносортні (блюмінг, слябінг, непреривнозаготовочний) Середньосортного листопрокатного

Дрібносортна і дротяні |

2,5 - 5,5 8 — 9 12-24 10- 18 |

3 3 3-4

4 |

1620-2100 570-1500 -

580-630 |

200-320 115-300 80-300

60-70 |

Забруднені стічні води містять масло, змиває з обладнання, в кількості 30-50мг / л.

Для можливості повторного використання стічні води необхідно очищати до залишкового вмісту окалини 40-60 мг / л, масла - 15-20 мг / л. Оскільки 70-90% окалини відноситься до розряду великої (більше 5 мм), то первинні відстійники розташовують можливо ближче до прокатних станів. Тривалість відставання в них 1 -3 хв. Очищення здійснюється зазвичай в два ступені. В якості першого ступеня очищення застосовують первинні відстійники (горизонтальні, радіальні). Рідина, що виходить з цих відстійників містить дрібну окалину і масло (10-200 мг / л), перекачується у вторинні відстійники з тривалістю відстоювання 1 -2 ч. Допустима концентрація суспензій у обробленої воді складає 50-80 мг / л, в залежності від виду прокату, а масла - 10-50 мг / л в залежності від типу підшипників. Замість вторинних відстійників можливе застосування напірних гідро циклонів, які мають більш високий ефект очищення. Так, якщо радіальні відстійники очищають стічні води від суспензій на 30-40%, то гідро циклони - на 50-70% вище.

Третій ступінь очищення потрібно для усунення дебаланса оборотної води, що виникає при наявності споживачів, яким необхідно подавати воду з малим вмістом завислих речовин (5-10 мг / л) і від яких вона відходить забрудненої окалиною.

Розглянемо системи водовідведення підприємств чорної металургії. Існує три системи водопостачання та водовідведення на металургійних підприємствах: послідовна (прямоточна), оборотна і замкнена.

Прямоточна система передбачає використання свіжої води в металургійному циклі, її очищення і скидання у водоймище. Таку систему передбачають тільки у випадку достатньо надійною технології очищення вод при явній недоцільності оборотного водопостачання. На жаль, але ця не прогресивна система водопостачання існує на багатьох підприємствах України, в тому числі і на металургійних заводах. Чому не прогресивна, тому що, на багатьох металургійних підприємствах існує примітивна система очищення виробничих стічних вод і недостатньо очищені (забруднені) води скидаються у водойми.

Оборотне водопостачання і водовідведення, коли вся вода або її частина весь час перебуває в обігу. Оборотне водопостачання може здійснюватися у вигляді єдиної системи для всього підприємства або у вигляді окремих циклів для одного цеху або їх групи. Кількість систем оборотного водопостачання на підприємствах залежить від особливостей та характеру виробництва, призначення води, вимог до її якості, температури, тиску. Оборотне водопостачання мають фактично 50% металургійних підприємств України, а в звітних даних і того вище - 98% [36]. Однак, таке водопостачання має свої недоліки. Розглянемо це на ряді прикладів. Для цілей охолодження в доменних цехах, сталеплавильному виробництві та інших металургійних процесах використовують умовно-чисті води. Умовно-чисті води - це незабруднені води (нагріті води), знову охолоджують на градирнях, в бризкальних басейнах або інших пристроях і циркуляційними насосами повертають в процеси охолодження. При цьому вона піддається ряду фізико-хімічних впливів: упарюють, нагрівається, охолоджується, аерується, часто стикається з охолоджуваної поверхнею. В результаті всього цього стабільність води поступово порушується, вона стає більш мінералізованою, корозійної, здатної спиняю солі на трубопроводах і стінках апаратів, а частина її взагалі втрачається при випаровуванні і крапельному відносить в атмосферу. Для заповнення цих втрат і відновлення якості рідини системи оборотного водопостачання продувають, тобто частина оборотної води або вся скидається. Система підпитується свіжою чистою водою. На ряді металургійних заводів це ускладнюється через попадання в систему оборотного водопостачання продуктів виробництва (пилу, мастил, окалини та ін.) Води, що скидаються при продувці системи, виявляються суттєво забрудненими, тому їх скидання слід обмежується. Це більш прогресивна система водопостачання, так як додаткове збільшення використання тільки в обороті 1% води для таких підприємств як металургійні комбінати (Макіївський, Алчевський, Донецький і ін) дає економію у воді в такій кількості, яка необхідна для міста з 1,5 млн. населення [41].

Замкнене водопостачання, коли вся вода весь час знаходиться в замкнутому циклі і не робиться продування, тобто це ідеальний цикл до якого треба прагнути.

Відповідно до статті 11 «Водного кодексу України» [1; 2; 3; 4] громадяни та їх об'єднання мають право:

1. Брати участь у розгляді міськими Радами народних депутатів та іншими державними органами питань, пов'язаних з використанням, охороною вод та відновленням водних ресурсів.

2. За погодженням з міськими Радами народних депутатів та іншими державними органами виконувати роботи щодо використання, охорони вод і відновлення водних ресурсів зо власні гроші і на добровільну участь членів громадських організацій.

3. Брати участь у проведенні спеціально уповноваженими державними управліннями в галузі використання і охорони вод перевірок виконання водокористувачами водоохоронних правил і заходів та вносити свої пропозиції.

4. Проводити громадську екологічну експертизу, обнародувати її результати і передавати її органам, уповноваженим приймати рішення щодо розміщення, проектування і будівництва нових і реконструкції діючих підприємств, споруд та інших об'єктів, пов'язаних з використанням вод у порядку, визначеному законодавством.

5. Здійснювати громадський контроль за використанням, охороною вод та відновленням водних ресурсів.

6. Одержувати в установленому порядку інформацію про стан водних об'єктів, джерел забруднення та використання вод, про плани та заходи з використання й охорони вод.

7. Подавати до суду про компенсацію збитків, зроблених державі і громадянам внаслідок забруднення, засмічення і вичерпання вод.

8. Здійснювати інші функції щодо використання, охорони вод та відтворення водних ресурсів згідно законодавствам.

1.4. Обґрунтування мети, наукових завдань та методів їх вирішення

Нафтопродукти є в наш час одними з найнебезпечніших забруднювачів природних вод трубопрокатними підприємствами. Необхідність удосконалення існуючих методів очищення води від нафтопродуктів, створення нових підходів до вирішення проблеми зумовили актуальність теми та основні напрями досліджень.

Мета дослідження. Теоретичне обґрунтування та розробка практичних рекомендацій щодо удосконалення природоохоронних заходів трубопрокатних підприємств шляхом оновлення очисного устаткування, що не тільки зменшить негативний вплив на природне середовище, але й обсяг платежів за забруднення.

Для досягнення мети необхідно вирішувати наступні завдання:

1. Дослідити теоретичні та методичні положення з удосконалення природоохоронних заходів трубопрокатних виробництв.

2. Виконати аналіз еколого-економічних показників діяльності ВАТ «НТЗ» з метою визначення існуючих екологічних проблем та обґрунтування доцільності реалізації природоохоронних заходів.

3. Економічно обґрунтувати доцільність розробки та впровадження заходів, спрямованих на обмеження негативного впливу на природне середовище трубопрокатних підприємств.

4. Дослідити залежність рентабельності виробництва ТПЦ №3 від платежів за скиди забруднюючих речовин.

Методи дослідження. У роботі були використані наступні методи дослідження: метод спостереження під час систематичного цілеспрямованого вивчення об’єкта для визначення наступних теоретичних і практичних дій, метод порівняння – в процесі обґрунтування екологічних заходів, спрямованих на обмеження негативного впливу на водні ресурси, аналітичний метод – для розрахунку обсягу витрат на природоохоронну діяльність, метод синтезу – на теоретичному рівні дослідження процесу пакетування металевої стружки, економіко–математичний метод – при дослідженні залежності рентабельності виробництва від платежів за скиди забруднюючих речовин.

Стратегічні методологічні положення і принципи знаходять своє тактичне втілення в методах дослідження.

Метод - спосіб пізнання, дослідження явищ природи і суспільного життя. Це також сукупність прийомів чи операцій практичного або теоретичного освоєння дійсності, підпорядкованих вирішенню конкретного завдання. У більш загальному розумінні метод - це шлях, спосіб досягнення поставленої мети і завдань дослідження. Він відповідає на запитання: як пізнавати.

Методика - сукупність методів, прийомів проведення будь-якої роботи. Методика дослідження - це система правил використання методів, прийомів та операцій.

Методи наукового пізнання поділяють на загальні й спеціальні. Більшість соціальних проблем конкретних наук і навіть окремі етапи їх дослідження потребують застосування спеціальних методів вирішення. Їх вивчають, розробляють та вдосконалюють в конкретних, спеціальних науках. Загальні методи наукового пізнання, на відміну від спеціальних, використовують в дослідницькому процесі в різноманітних науках.

Загальні методи наукового пізнання умовно поділяють на три великі групи:

• методи емпіричного дослідження (спостереження, порівняння, вимірювання, експеримент тощо);

• методи, що використовують як на емпіричному, так і на теоретичному рівнях дослідження (абстрагування, аналіз і синтез, індукція і дедукція, моделювання та ін.);

• методи або методологія, що використовують на теоретичному рівні дослідження (сходження від абстрактного до конкретного, системний, структурно-діяльнісний підхід).

Спостереження - систематичне цілеспрямоване вивчення об'скта. Це найелементарніший метод, який є, як правило, складовою інших емпіричних методів. Щоб стати основою наступних теоретичних і практичних дій, спостереження мусить відповідати таким вимогам:

• задуманості заздалегідь (спостереження проводиться для певного, чітко поставленого завдання);

• планомірності (виконується за планом, складеним відповідно до завдання спостереження);

• цілеспрямованості (спостерігаються лише певні сторони явища, котрі викликають інтерес при дослідженні);

• активності (спостерігач активно шукає потрібні об'єкти, явища);

• систематичності (спостереження ведеться безперервно або за певною системою).

Порівняння - процес встановлення подібності або відмінності предметів та явищ дійсності, а також знаходження загального, притаманного двом або кільком об'єктам. Для досягнення правильних результатів у процесі порівняння необхідно дотримуватися таких вимог:

- зіставляти тільки однорідні об’єкти чи поняття;

- порівнювати предмети за такими ознаками, які мають суттєве значення.

Особливу роль у дослідженні відіграють методи аналізу та синтезу.

За допомогою аналізу виділяються й досліджуються окремі ознаки предмета чи явища. Це дає можливість вивчити його структуру, відокремити суттєві риси від несуттєвих, розкрити різнобічні зв’язки предмета, що розглядається, з іншими предметами реальності, з’ясувати властиві йому протиріччя.

Для досягнення правильних результатів у процесі порівняння необхідно дотримуватися таких вимог:

- зіставляти тільки однорідні об’єкти чи поняття;

- порівнювати предмети за такими ознаками, які мають суттєве значення.

1.5. Висновки за розділом 1

1. Будь – яка виробнича господарська діяльність здійснюється за рахунок споживання певних видів природних ресурсів, супроводжується викидами, скидами, розміщенням відходів у НПС. Для виявлення виробничих проблем у системі управління природокористуванням на підприємстві необхідно застосовувати всі складові аналізу, а також використовувати на всіх етапах операційного циклу виробництва певні інструменти цього аналізу. За допомогою результатів еколого – економічного аналізу можна швидко вдосконалювати систему природоохоронних заходів на підприємстві, що дасть змогу підвищити рівень екологізації підприємства.

2. Обґрунтовано, що екологічні витрати, пов'язані зі здійсненням екологічної діяльності; відрізняються від інших витрат підприємства і залежать від сфери його діяльності, а також ступеня впливу на навколишнє природне середовище. Екологічні витрати слід розподіляти пропорційно вартості робіт з відновлення навколишнього природного середовища, що частково або повністю втратило свої первинні властивості в результаті діяльності підприємства. Запропонована методика сприятиме удосконаленню процесу ціноутворення на продукцію підприємства в частині обґрунтованого включення у виробничу собівартість екологічних втрат.

3. Аналіз літературних джерел виявив, що незважаючи на велику чисельність досліджень, проблема зменшення негативного впливу на навколишнє середовище трубопрокатних підприємств є актуальною. Тому доцільно теоретично обґрунтувати та розробити практичні рекомендації щодо удосконалення природоохоронних заходів трубопрокатних підприємств шляхом оновлення їх очисного устаткування, що не тільки зменшить негативний вплив на природне середовище, але й обсяг платежів за забруднення.

Розділ 2. АНАЛІЗ ТА ОЦІНКА ЕКОЛОГО – ЕКОНОМІЧНИХ

ПОКАЗНИКІВ ДІЯЛЬНОСТІ ВАТ «НТЗ»

2.1. Характеристика і аналіз основних техніко-економічних та екологічних показників діяльності підприємства

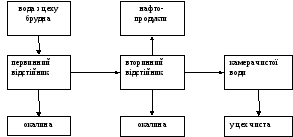

Однією з глобальних проблем екології є забруднення водних об'єктів, які забруднюються стічними водами. Одним з великих шкідників р. Дніпро є ОАО «Нижньодніпровській трубопрокатний завод». На даному підприємстві стічні води забруднюються в основному нафтопродуктами і зваженими речовинами, значна частина яких осаджується поблизу місця спуску. Тому доцільно розглянути вплив зважених речовин у вигляді окалини і нафтопродуктів, які скидаються у водний об'єкт від трубопрокатного цеху № 3 (ТПЦ №3).

В результаті скидання стічних вод змінюються фізичні властивості води (підвищується температура, змінюється прозорість, з'являється забарвлення, присмаки, запахи); на поверхні водоймища з'являються плаваючі речовини, а на дні утворюється осад; змінюється хімічний склад; змінюється якісний і кількісний бактеріологічний склад, з'являються хвороботворних бактерії.

Під час викиду стоків забруднених шкідливими речовинами може привести до загибелі водних організмів і порушення процесів самоочищення водоймищ. Зміст в природних водах нафтопродуктів і інших шкідливих домішок може викликати онкологічну патологію і безліч інших небезпечних хвороб, найбільш підтверджено населення нирковий-кам'яним хворобам.

На ОАО «НТЗ» 97 % води замкнуто в оборотні цикли, що перешкоджає забрудненню стічних вод у водоймище. Для очищення стічних вод від цих забруднювачів використовують первинні і вторинні відстійники. У оборотний цикл входить 3 «умовно-чистих» і 7 «умовно-брудних» циклів. «Умовно-чиста» вода бере участь в технологічному процес в закритих трубопроводах як теплоносій, а до «умовно-брудної» води відносять ті води, які стикаються з устаткуванням, що забруднює воду.

Для систематичного контролю за скиданнями в річку Дніпро на заводі існує лабораторія охорони навколишнього середовища. Хімічний контроль ведеться по 15 інгредієнтам:щелочность, жорсткість, сульфати, солевміст (сухий залишок), залізо, БПК, азот амонію, ХПК, нітрит, нітрати, фосфати, зважені речовини, рн, хлориди, нафтопродукти. Визначення ведеться за методиками, що затверджені Міністерством чорної металургії.

Згідно вимогам до якості води оборотних циклів водопостачання вода повинна містити зважених речовин - не більше 50 міліграма/л, температура -не більша + 32 °С; на охолоджування устаткування: зважених речовин - не більше 150 міліграма/л у воді для гідрозмиву окалини, температура - не лімітується.

Стічні води заводу перевищують ГДК шкідливих речовин по нафтопродуктам, зваженим речовинам, залізу і БПК. Наприклад вода, яка подається на вторинні горизонтальні відстійники містить в собі нафтопродуктів - 34,6 міліграм/л, а ГДК складає 0,05 міліграм/л; зважених речовин - 76,8 міліграм/л, а ГДК 5,75; залізо (заг.>17,5 міліграм/л, а ГДК заліза складає 0,1 мг/л.

Таблиця 2.1

Ефективність роботи відстійників по зважених речовинах за 2008 рік

|

|

До очищення, мг/л |

Після очищення, мг/л |

Ефективність |

ГДК, мл/л |

|

Відстійник № 1 ТПЦ № 3 |

30 |

15,8 |

47 |

5,75 |

|

Відстійник № 2 ТПЦ № 3 |

25 |

15,5 |

38 |

Виконані дослідження дозволяють побачити, що ефективність роботи відстійників складає в середньому близько 50 % (табл. 2.1), але оскільки на даному підприємства оборотний цикл, то ці цифри не так сильно лякають. Але якщо б ця стічна вода скидалася у водоймище, то це було б не сумісно з життям організмів і людством.

ВАТ "Нижньодніпровський трубопрокатний завод" - сучасне підприємство, одне з найбільших у галузі на Україні, а з виробництва деяких видів продукції - єдине в Україні. Завод виготовляє труби, колеса і бандажі за американськими і європейськими стандартами. Продукція з торговою маркою НТЗ надходить більше, ніж у 60 країн світу та країн СНД.

Завод вірний своїй традиційній меті – бути на крок попереду всіх, упроваджувати інновації і шукати нові ринки, освоювати нові види продукції і сфери бізнесу. Основне завдання ВАТ НТЗ на 2010 рік - організація ефективної виробничо-господарської діяльності акціонерного суспільства з метою здобуття максимального прибутку, підвищення капіталізації суспільства. Для виконання цього завдання необхідно забезпечити:

1. Виконання затвердженого бюджету на рік.

2. Зниження витрат на виробництво продукції за рахунок раціонального використання матеріальних, трудових, паливно-енергетичних і інших видів ресурсів.

3. Підвищення ефективності функціонування системи управління якістю, системи охорони довкіллям, зростання рівня трудової і технологічної дисципліни, посилювання вимог по вхідному контролю тих, що поступають на завод сировини, матеріалів і напівфабрикатів, вдосконалення організації і планерування виробництва.

4. Виконання заходів щодо технічного переозброєння виробництва і підтримки технічного рівня, модернізації устаткування, впровадження прогресивних науково-технічних розробок, освоєння нового вигляду продукції з метою підвищення конкурентоспроможності продукції і розширення ринків збуту.

5. Підвищення ефективності праці за рахунок впровадження нових прийомів і підходів до організації праці.

6. Організація ритмічного виробництва продукції високої якості в строк, визначений замовником.

Виробничі потужності НТЗ включають сталеплавильний комплекс з установкою позапічної обробки і вакуумування сталі, п'ять трубопрокатних цехів, колесо прокатне і кольцебандажноє виробництво. Завод випускає понад 1200 типорозмірів сталевих, безшовних і електрозварювальних труб більше 240 типорозмірів коліс, є єдиним в Україні і одним з трьох в СНД виробником коліс і бандажів для залізничного транспорту. На НТЗ послідовно реалізується стратегія технічного та економічного розвитку, спрямована на підвищення конкурентоспроможності продукції та зміцненню позицій підприємства на ключових ринках. Її основні напрями: впровадження у виробництво нових технологій, передових наукових розробок, модернізація устаткування, розширення сортаменту продукції, що випускається, подальше підвищення її якості, експлуатаційних і споживчих властивостей. Тільки за останні кілька років обсяг інвестицій у розвиток виробництва, нові технології, контроль якості склав більше 30 млн. дол. Для запобігання і скорочення шкоди впливів виробничих процесів на екологію розроблена Програма з охорони навколишнього середовища, що включає впровадження ресурсо- та енергозберігаючих технологій, вдосконалення технологічних процесів, використання екологічно чистих сировини і матеріалів, дотримання чинного законодавства. Установка в ряді цехів підприємства з тимчасових пило- та газоуловлюючих фільтрів, реконструкція аспіраційної системи дозволили збільшити рівень очищення виведеного в атмосферу повітря до 95-98%. Із запровадженням на заводі комплексу газоочищення за установкою позапічної обробки сталі і встановлення комплексного пилопридушення мартенівських шлаків на шлаковому дворі викиди шкідливих речовин в атмосферу скоротилися більш ніж на 833,7 т / гад. У технологічному циклі підприємства відпрацьована схема утилізації відходів металургійного виробництва - повернення в переплав окалини та металевої газоочисної пилу.

На базі ВАТ «НТЗ» з травня 2002 р. діє комплекс з переробки шламових відвалів, потужності якого дозволяють переробляти до 1 млн. тонн шламу на рік. При цьому вихід придатного до використання металобрухту складає 10%, а щебінь надається для потреб дорожнього будівництва і рекультивації порушених земель. Переробка відвалів ведеться з дотриманням вимог санітарного та природоохоронного законодавства. Зараз на заводі ведуться роботи по впровадженню технології, що дозволяє використовувати засмальцьовану окалину - відходи, що утворюються в процесі випуску продукції, для виробництва асфальтобетону. На підприємстві дуже уважно стежать за впорядкуванням і озелененням заводської території: навесні і влітку тут радує око свіжа зелень дерев, доглянуті квітники і газони. Особлива увага приділяється контролю за впливом екологічних аспектів на навколишнє середовище. З цією метою виконана робота з буріння спостережних свердловин в місцях потенційно можливого забруднення підземного горизонту. Всі виробничі процеси на НТЗ приведені у відповідність до європейських стандартів у сфері менеджменту навколишнього середовища. Результатом проведеної перед прийняттям роботи в цьому напрямку стало запровадження в червні 2004 р. Системи управління навколишнім середовищем згідно з ДСТУ ISO 14001. Система управління навколишнім середовищем високо оцінена незалежним органом з сертифікації TUV Indastrie Se-rvism GmbH (Німеччина), у липні 2005 р. видан сертифікат відповідності міжнародному стандарту DIN EN ISO 14001: 2004р.

З метою забезпечення стабільної роботи системи управління навколишнім середовищем на заводі запланована низка природоохоронних заходів, таких як впровадження безстічної системи водопостачання підприємства, що передбачає скорочення обсягу скидання стічних вод на 3 500 000 мЗ.

Введення в дію ЕСПК принесе відчутний природоохоронний ефект - зниження в 2,5 рази викидів в атмосферу. Новий електросталеплавильний комплекс забезпечує створення понад 500 нових робочих місць. Запланований річний приріст платежів до бюджетів всіх рівнів в результаті роботи нового об'єкту досягне 150 млн. грн. Має бути велика і копітка робота, спрямована на мінімізацію негативного впливу виробництва на екологію, раціональне використання ресурсів, підтримання високого рівня Системи управління навколишнім середовищем.

Проблема контролю та зниження забруднення навколишнього середовища, як і підвищення якості продукції, вирішується в розвинених країнах азі системного підходу, обумовленого міжнародними стандартами ISO серії 14000 «Системи екологічного управління». Впровадження системи екологічного керування допомагає підприємству зміцнити впевненість пов'язаних з ним зацікавлених сторін, в т.ч. замовників продукції, державних інспекцій, міністерств і відомств. ВАТ «НТЗ» - одне з перших на Україні успішно впровадило і сертифікувало систему екологічного управління на відповідність вимогам ДСТУ ISO 14001.

Якість продукції є важливим, але не єдиним критерієм, що визначає якість життя в сучасному суспільстві. Найважливішим елементом якості життя на землі, з яким світова спільнота приділяє в даний час велика увага, є проблема контролю та зниження забруднення навколишнього середовища. Ця проблема, як і підвищення якості продукції, вирішується в розвинених країнах на базі системного підходу, обумовленого міжнародними стандартами ISO серії 14000 «Системи екологічного управління».

На заводі «НТЗ» до впровадження СЕУ проводилася значна екологічна робота, в результаті якої т.з. «Внесок» заводу в забруднення навколишнього середовища знизився з 7 до 5% від загального забруднення повітряного басейну міста. Будучи визнаним лідером трубної промисловості завод, на якому випускається четверті всієї трубної продукції України, увійшов до десятки провідних компаній, зайнявши сьоме місце в загальному рейтингу за показників прибутковості. Була проведена реконструкція насосно-фільтруючої станції, введено в експлуатацію новий котел замість трьох морально та фізично зношених, задіяна рециркуляція продуктів згорання, що дозволило різко знизити шкідливі викиди атмосферу. Запроваджено принципово нова схема знешкодження відпрацьованих МОР в ТПЦ-4 і в ТПЦ-5. Впроваджено багато інших корисних для навколишнього середовища заходу.

Однак, екологічна ситуація на заводі могла бути більш благополучна при впровадженні системної екологічної роботи. Тому адміністрація заводу кілька років тому прийняла рішення розробити і впровадити СЕУ, інтегровану з СУЯ.

Протягом року на заводі була створена документація СЕУ, що відповідає вимогам ДСТУ ISO 14000. Основне навантаження по створенню документації лягла на технічний відділ і на лабораторію охорони навколишнього середовища. Заводом розроблена та затверджена Політика в галузі екології, Посібник з СЕУ, а також методики ідентифікації та оцінки значимості екологічних аспектів; управління законодавчими актами; внутрішніх і зовнішніх взаємозв'язків, готовності до аварійних ситуацій; внутрішнього аудиту та ін. Розроблено також додатковий до ряду існуючих методик СУЯ з урахуванням екологічних вимог.

СЕУ почало успішно функціонувати на заводі. Керівництво заводу звернулося з заявкою до органу сертифікації ДП «ВНІГІ-ТЕСТ» з проханням сертифікувати СЕУ на її відповідність вимогам ДСТУ ISO 14001. У результаті сертифікаційного аудиту завод отримав сертифікат відповідності СЕУ в Системі УкрСЕПРО. Екологічна робота заводу прийняла системний характер і це, природно, відбилося на успіхи заводу в охороні навколишнього середовища. Програма заводу зі скорочення шкідливих впливів на навколишнє середовище включає впровадження ресурсо- та енергозберігаючих технологій, використання екологічно чистих сировини і матеріалів, дотримання законодавства. Так, реконструкція аспираційної системи дозволила підвищити рівень очищення виведеного в атмосферу повітря до 95-98%. Відпрацьована схема утилізації відходів металургійного виробництва - повернення в переплав окалини і газоочисного пилу. Особлива увага приділяється контролю за впливом екологічних аспектів. З цією метою виконана робота з буріння спостережних свердловин в місцях потенційно можливого забруднення підземного горизонту. Усвідомлення необхідності займатися питаннями охорони навколишнього середовища поступово починає позначатися на діяльності державних організацій та підприємців. Значна кількість підприємств України вже зрозуміли, що особливо при вступі України до Світової організації торгівлі (СОТ) для підвищення ефективності конкурентоспроможності продукції робота щодо підвищення її якості, екологічної безпеки та безпеки праці при виробництві цієї продукції має вестися системно відповідно до міжнародних і національними стандартами ISO та OHSAS.

Основним вектором формування механізму управління еколого-економічними процесами є екологічна політика промислового підприємства. Екологічна політика – це система цілей та дій, спрямована на забезпечення еколого збалансованого розвитку промислового підприємства та задоволення екологічних потреб сторін, інтереси яких зачіпаються екологічними аспектами діяльності підприємства. Особливістю екологічної політики є здатність вибирати найбільш ефективні методи реалізації практичних заходів для досягнення поставленої мети.

Метою діяльності ВАТ «Нижньодніпровський трубопрокатний завод" в області охорони навколишнього середовища є безперервне поліпшення екологічних характеристик ВАТ «НТЗ». Система управління навколишнім середовищем (далі по тексту СУНС) охоплює всі види діяльності ВАТ «НТЗ» від придбання сировини, матеріалів енергоресурсів до реалізації готової продукції. СУНС інтегрована з Системою управління якістю та вирішує найважливіші для нашого колективу, суспільства в цілому і для майбутніх поколінь завдання покращення умов життя людей і збереження природного середовища їх перебування. Економічною основою ефективного функціонування СУНС являється підвищення задоволеності споживачів та розширення ринку збуту продукції при підвищенні екологічної чистоти технологій, зниження витрат на сировину та енергоресурси за рахунок економного їх використання, зниження забруднення навколишнього середовища за рахунок зменшення скидів та викидів шкідливих речовин в водойми і атмосферу. Для того, щоб знизити негативні впливи діяльності ВАТ «НТЗ» на навколишнє середовище та підвищити економічну ефективність виробництва, необхідно досягнути таких цілей і вирішити наступні завдання:

- зменшення скидів і забруднення повітря, води та ґрунту, в тому числі зниження скидання забруднених стічних вод на 3,5 млн. м.куб. з 01.01.2010 р. зниження на 7,6 тонн виносу нафтопродуктів в р. Дніпро з 01.01.2010 р. щорічно переробляти до 1 млн. тонн відходів;

- зниження викидів шкідливих речовин шляхом впровадження сучасних методів очищення;

- раціональне використання енергоресурсів шляхом впровадження сучасних енергозберігаючих технологій, дотримання норм питомих витрат паливно-енергетичних ресурсів на тонну продукції;

- дотримання законів та інших нормативних актів з охорони навколишнього середовища;

- вимоги від орендарів і підрядчиків дотримання природоохоронного законодавства і принципів природоохоронної політики;

- взаємодія з державними та місцевими органами влади з питань природоохоронної діяльності підприємства;

- здійснення безперервного навчання персоналу з питань управління навколишнім середовищем.

Справжня політика - принцип діяльності ВАТ «НТЗ» в галузі охорони навколишнього середовища. Наразі, внутрішній аудит системи управління навколишнім середовищем викладено за такими основними загальними положеннями:

1.1. Стандартна процедура регламентує порядок проведення внутрішніх аудитів функціонування Системи управління навколишнім середовищем (СУНС) і заснована на вимогах п .4.5.5 «Внутрішній аудит» * ISO 14001:2004 та ДСТУ ISO 14001:2006. 1.2 Нормативні посилання на стандарти: ISO 14001:2004 «Системи менеджменту навколишнього середовища - Вимоги і керівництво по застосуванню», ДСТУ iSO 14001:2006 «Системи екологічного управління. Вимоги та вказівки по застосуванню »ISO 19011:2002« Рекомендації щодо аудиту систем менеджменту якості і / або охорони навколишнього середовища». Географія постачань продукції заводу розподіляється за регіонами, таким чином: країни СНД – 37,67 %, Україна – 30,77 %, Зарубіжжя – 31,56 %.

Таблиця 2.2

Аналіз використання плану та динаміки

основних еколого-економічних показників ВАТ «НТЗ»

|

№ п./п. |

Показники |

Од. вим. |

2007 рік |

2008 рік |

Аналіз | ||||

|

виконання плану |

динаміки | ||||||||

|

план |

факт |

+- |

% |

+ - |

% | ||||

|

1 |

Готова продукція |

тон |

798 136 |

810 108 |

818 852 |

8 744 |

101 |

20 716 |

102,6 |

|

2 |

Товарна продукція |

тон |

798 136 |

810 108 |

818 852 |

8 744 |

101 |

20 716 |

102,6 |

|

3 |

Реалізована продукція |

тон |

789 145 |

800 982 |

810 264 |

9 282 |

101,1 |

21 119 |

102,7 |

|

4 |

Собівартість одиниці продукції |

грн./т. |

3 301 |

4410 |

4 410 |

0 |

100 |

1 109 |

133,6 |

|

5 |

Загальні витрати по готовій продукції |

млн. грн. |

2 634,6 |

3 572,5 |

3 611,1 |

38,5 |

101 |

976,4 |

137 |

|

6 |

Загальні витрати по товарній продукції |

млн. грн. |

2 634,6 |

3 572,5 |

3 611,1 |

38,5 |

101 |

976,4 |

137 |

|

7 |

Загальні витрати по реалізованій продукції |

млн. грн. |

2 604,9 |

3 532,3 |

3 573,2 |

40,9 |

101,1 |

968,2 |

137,2 |

|

8 |

Тариф (договірна ціна) |

грн./т. |

4 808 |

6 395 |

6395 |

0 |

100,0 |

1 587 |

133 |

|

9 |

Обсяг товарної продукції |

грн. |

3 837,4 |

5 180,6 |

5 236,5 |

55,9 |

101,0 |

1 399,1 |

136,4 |

|

10 |

Дохід |

грн. |

3 794,2 |

5 122,2 |

5 181,6 |

59,3 |

101,1 |

1 387,4 |

136,5 |

|

11 |

Прибуток (збитки) |

грн. |

1 189,2 |

1 589,9 |

1 608,3 |

18,4 |

101,1 |

419.1 |

135,2 |

|

12 |

Рентабельність підприємства |

% |

45,65 |

45,01 |

45,01 |

0 |

100 |

-1 |

98,60 |

|

13 |

Рентабельність продаж |

% |

31,34 |

31,04 |

31,04 |

0 |

100 |

0 |

99,04 |

|

14 |

Середньооблікова чисельність робітників |

чол. |

9 429 |

10237 |

9676 |

-561 |

94,52 |

247 |

102,6 |

|

15 |

в т. ч. ПВП |

чол. |

8 948 |

9799 |

9145 |

-654 |

93,33 |

197 |

102,2 |

|

16 |

Продуктивність праці одного робітника ПВП за місяць |

т./ чол. |

7,43 |

6,89 |

7,46 |

1 |

108,3 |

0 |

100,4 |

|

17 |

Річний виробіток на одного середньо облікового робітника |

грн./чол. |

406 983 |

506070 |

541190 |

35 120 |

106,9 |

134 207 |

132,9 |

|

18 |

Фонд оплати праці ПВП |

грн. |

171 858 |

214 010 |

200 199 |

-13 811 |

93,55 |

28 341 |

116,4 |

|

19 |

Середньомісячна заробітна плата одного робітника ПВП |

тис. грн. |

1,6000 |

1,8200 |

1,8243 |

0 |

100,2 |

0 |

114 |