2.3. Практична реалізація ведення обліку вибуття виробничих запасів

Завдання 3.1.

ТзОВ „Буд” придбало 2110 кг цементу за ціною 100 грн. за 1 кг., у тому числі ПДВ 20 %, який в поточному місяці було передано зі складу на виробництво продукції.

Підприємство придбало канцтовари через підзвітну особу у підприємства – платника єдиного податку за ставкою 10% на суму 1310 грн.

ТзОВ «Буд» отримало безоплатно сировину на суму 5000 грн.

Підприємством отримані як внески до статутного капіталу:

- від засновника (фізичної особи) – матеріали вартістю 2610 грн.;

- засновника (юридичної особи – платника ПДВ) – паливно мастильні матеріали (810) та запасні частини (1110) в т.ч. ПДВ 20%.

Відобразити в обліку підприємства операції з надходження виробничих запасів.

Розв’язання

Придбано 2110 кг. цементу за ціною 100 грн. за 1 кг.

Вартість цементу з ПДВ 2110*100 = 211000 грн. (з ПДВ)

ПДВ 211000/6 = 35167 грн.

Вартість цементу без ПДВ 211000 – 35167 = 175833 грн.

|

Зміст господарських операцій |

Дт |

Кт |

Сума |

|

Придбано запаси |

205 |

631 |

175833 |

|

Відображено податковий кредит з ПДВ |

641 |

631 |

35167 |

|

Передано запаси у виробництво |

23 |

205 |

175833 |

Придбано канцтовари на суму 1310 грн. через підзвітну особу у іншого підприємства.

|

Зміст господарських операцій |

Дт |

Кт |

Сума |

|

Видано гроші підзвітній особі |

372 |

301 |

1310 |

|

Придбано МШП |

22 |

372 |

1091,67 |

|

Відображено податковий кредит з ПДВ |

641 |

372 |

218,33 |

|

Безоплатно отримано сировину |

201 |

718 |

5000 |

|

Підприємством отримані, як внески до статутного капіталу: |

|

|

|

|

Від засновника (фізичної особи) матеріали |

201 |

46 |

2610 |

|

Від засновника (юридичної особи) паливно-мастильні матеріали |

203 |

46 |

675 (без ПДВ) |

|

Від засновника (юридичної особи) запасні частини |

207 |

46 |

925 (без ПДВ) |

|

Збільшено статутний капітал |

46 |

40 |

4210 |

Завдання 3.3

Підприємство придбало 5 т цементу загальною вартістю 11200 грн. (у т.ч. ПДВ 20%). Для доставки матеріалу на склад було укладено договір з автотранспортним підприємством. Вартість послуг, за договором 720 грн. (у т.ч. 20%). Визначити собівартість 1-го кг. цементу методом прямого підрахунку розподілу ТЗВ. Відобразити господарські операції в бухгалтерському обліку підприємства.

Розв’язання

Підприємство придбало 5 т цементу загальною вартістю 11200 грн.

ПДВ з вартості цементу = 11200/6 = 1866,66 грн.

Вартість цементу без ПДВ: 11200 – 1866,66 = 9333,34 грн.

Вартість автотранспортних послуг: 720 грн.

ПДВ з автотранспортних послуг: 720/6 = 120 грн.

Вартість автотранспортних послуг без ПДВ: 720 – 120 = 600 грн.

Визначили собівартість 1 кг. цементу методом прямого підрахунку ТЗВ.

|

Зміст господарських операцій |

Дт |

Кт |

Сума |

|

Оприбутковано цемент |

205 |

631 |

9333,34 |

|

Відображено ПДВ |

641 |

631 |

1866,66 |

|

Відображено ТЗВ у складі вартості цементу |

205 |

685 |

600 |

|

Відображено ПДВ виходячи з вартості ТЗВ |

641 |

685 |

120 |

Собівартість 5т. цементу 9333,4 + 600 = 9933,4 грн.

9933,4/5000кг. = 1,98 грн/кг.

Завдання 3.4.

На 01 липня у ТзОВ „Буд‖ в залишку 150 мішків цементу вартістю 100 грн. за 1 мішок на суму 15000 грн. Підприємство протягом місяця придбано ще декілька партій цементу:

05 липня – 72 мішків по 105 грн.

15 липня – 67 мішків по 112 грн.

20 липня – 77 мішків по 120 грн.

25 липня – 72 мішків по 115 грн.

У тому самому місяці відпущено у виробництво: 11 липня – 222 мішків цементу; 21 липня – 82 мішків цементу.

Визначити вартість відпущених у виробництво запасів і облікову вартість залишку на кінець місяця за методами: FIFO (при системах періодичного та постійного обліку); середньозваженої собівартості (при системах періодичного та постійного обліку) та ідентифікованої собівартості. Відобразити господарські операції в бухгалтерському обліку підприємства.

Розв’язання

Залишок: 150 мішків *100 грн. =15000 грн.

Надходження:

|

Дата |

Кількість мішків |

Ціна за 1 мішок |

Сума |

|

05.07 |

72 |

105 |

7560 |

|

15.07 |

67 |

112 |

7504 |

|

20.07 |

77 |

120 |

9240 |

|

25.07 |

72 |

115 |

8280 |

Вибуло:

|

Дата |

Кількість |

|

11.07 |

222 |

|

21.07 |

82 |

Метод FIFO:

Вибуло:

|

Дата |

Кількість |

Ціна за мішок |

Сума |

|

11.07 |

150 |

100 |

15000 |

|

72 |

105 |

7560 | |

|

21.07 |

67 |

112 |

7504 |

|

15 |

120 |

1800 |

Залишок :

|

Дата |

Кількість |

Ціна за мішок |

Сума |

|

25.07 |

62 |

120 |

7440 |

|

72 |

115 |

8280 | |

|

Сума |

134 |

|

15720 |

Метод середньозваженої собівартості:

Середньозважена собівартість вибуття запасів на 11.07:

(15000+7560)/222 = 101,62 грн/мішок.

Вибуло запасів 11.07 : 222*101,62 = 22560 грн.

Середньозважена собівартість вибуття запасів на 21.07:

(7504+1800)/82 = 113,46 грн/мішок.

Вибуло запасів 21.07: 82*113,46 = 9304 грн.

Залишок на 25.07: (62*120)+(72*115) = 15720 грн.

Метод ідентифікаційної вартості:

|

Дата |

Кількість |

Ціна за мішок |

Сума |

|

Дата 11.07 |

Кількість |

Ціна за мішок |

Сума |

|

150 |

100 |

15000 | |

|

21.07 |

72 |

105 |

7560 |

|

67 |

112 |

7504 |

Залишок :

|

Дата |

Кількість |

Ціна за мішок |

Сума |

|

25.07 |

62 |

120 |

7440 |

|

72 |

115 |

8280 | |

|

Сума |

134 |

|

15720 |

Завдання 3.5.

Постійно діюча експертна комісія підприємства має дані про те, що станом на 01 липня вартість виробничих запасів, за ринковою (справедливою) вартістю становить 7700 грн., залишкова вартість запасів – 6500 грн., Керівництвом прийняте рішення здійснити переоцінку виробничих запасів. Відобразити в обліку підприємства операції з переоцінки виробничих запасів.

Розв’язання

Ринкова вартість: 7700 грн.

Залишкова вартість: 6500 грн.

Уцінка товару: залишкова вартість - ринкова вартість = 7700-6500 = 1200 грн

|

Зміст господарських операцій |

Дт |

Кт |

Сума |

|

Уцінка товару |

946 |

20 |

800 |

|

Уцінка товару |

072 |

- |

800 |

Завдання 3.6.

Залишок станом на 01 квітня запасів:

- дошка – 1620 грн.;

- цегла – 6200 грн.;

- цемент – 870 грн.

- паливо – 670 грн.

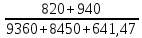

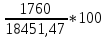

- залишок ТЗВ 820 грн.

Залишок у вартості запасів: 9360 грн.

Доставлено транспортною компанією:

- дошку у кількості 2 м. куб. на суму 7800 грн. (в т.ч. ПДВ 20%);

6500 грн.(без ПДВ) ;

- цеглу у кількості 1000 на суму 720 грн. (в т.ч. ПДВ 20%);

600 грн. (без ПДВ);

- цемент у кількості 100 мішків на суму 1620 (в т.ч. ПДВ 20%);

1350 грн. (без ПДВ);

- паливо 770 (в т.ч. ПДВ 20%); 641,47 грн. (без ПДВ);

ТЗВ – 940 грн

Надходження загальна вартість: 8450 грн.

Розв’язання

Середній

відсоток ТЗВ =

=

=

= 9,53 %

= 9,53 %

Вартість списаних ТЗВ у виробництво цегли і цементу:

(1000*9,53)/100 = 95,3 грн.

Вартість списаних ТЗВ на адміністративні потреби палива:

(100*9,53)/100 = 9,53 грн.

Залишок нерозподілених ТЗВ: 820 – (95,3+9,53) +940 = 1655,17 грн.

Завдання 3.7.

На підприємстві роздрібної торгівлі в результаті інвентаризації виявлено:

– надлишок гіпсокартону на суму 920 грн., який не було оприбутковано, у тому числі сума торгової націнки 25%;

– нестачу цементу у межах норм природного убутку в оцінці за цінами продажу на суму 900 грн., у тому числі сума торгової націнки 25%;

– нестачу цементу 5 мішків на суму 720 грн., у тому числі сума торгової націнки 25% винну особу не встановлено;

– нестачу цементу 7 мішків на суму 730 грн., у тому числі сума торгової націнки 25% – винну особу встановлено і відшкодовано суму заподіяної шкоди через касу підприємства;

– нестачу цементу 10 мішків на суму 740 грн. у тому числі сума торгової націнки 25% – винну особу встановлено і відшкодовано суму заподіяної шкоди через утримання із зарплати працівника.

Розв’язання

Надлишок гіпсокартону: 920 грн. (766,67 грн. без ПДВ);

Нестача цементу у межах норм природного убутку: 900 грн.

(750 грн. без ПДВ);

Нестача цементу 5 мішків: 720 грн. (600 грн. без ПДВ);

Нестача цементу 7 мішків: 730 грн. (608,34 грн. без ПДВ)

Нестача цементу 10 мішків: 740 грн. (616,67 грн. без ПДВ);

|

Зміст господарських операцій |

Дт |

Кт |

Сума |

|

Оприбутковано надлишок гіпсокартону |

20 |

719 |

766,67 |

|

Списано в трати вмежах природного убутку |

947 |

20 |

750 |

|

Списано в трати вмежах природного убутку |

947 |

20 |

600 |

|

Відшкодування збитків винною особою |

375 |

716 |

608,34 |

|

Внесено в касу готівку на суму збитків |

301 |

375 |

608,34 |

|

Відшкодування збитків винною особою |

375 |

716 |

616,67 |

|

Суму збитку вирахувано із заробітної платні |

66 |

375 |

616,67 |

Задача 8

ТзОВ „Буд” реалізувало 3120 кг цементу за ціною 100 грн. за 1 кг., у тому числі ПДВ 20 % та безоплатно передало сировину вартістю 5000 грн., справедлива вартість 6120 грн.

ТзОВ „Буд” передало до статутного фонду іншого підприємства матеріали на суму 8200 грн. (в т.ч. ПДВ 20%).

Через втрату первісних властивостей списано гіпсокартон на витрати звітного періоду на суму 1370 грн.

Внаслідок повені підприємство зазнало збитків в розмірі 1370.

Запаси втратили свої первісні властивості і переведені до складу інших матеріалів на суму 300 грн. Страховою компанією відшкодовано збитки на суму 1120 грн. Відобразити в обліку підприємства операції з вибуття виробничих запасів.

Розв’язання

|

Зміст господарських операцій |

Дт |

Кт |

Сума |

|

Реалізовано проодукцію |

361 |

712 |

260000 |

|

З доходу сплачено ПДВ |

712 |

641 |

52000 |

|

Безоплатно передано сировину |

949 |

20 |

5000 |

|

Безоплатно передано сировину |

14 |

746 |

1120 |

|

Передано запаси як внесок до статутного капіталу іншого підприємства |

14 |

20 |

6833,34 |

|

Списано гіпсокартон |

947 |

20 |

1370 |

|

Збитки внаслідок повені |

991 |

20 |

1370 |

|

Запаси переведені до складу інших матеріалів |

209 |

201 |

300 |

|

Нараховано суму страхового відшкодування |

655 |

375 |

1120 |

|

Отримано відшкодування |

311 |

655 |

1120 |

РОЗДІЛ 3. РОЗВИТОК ТА ВДОСКОНАЛЕННЯ ОБЛІКУ

Розвиток ринкових відносин, впровадження різноманітних форм власності, реформування економічних відносин в Україні висувають нові вимоги до бухгалтерського обліку, як до способу контролю за веденням господарської діяльності підприємств. Важливим фактором розвитку виробництва є стабільна забезпеченість підприємства матеріальними ресурсами та їх ефективне використання. Враховуючи те, що витрати сировини, матеріалів, палива, напівфабрикатів у більшості підприємств займають 80 – 90% серед всіх витрат на виробництво нової продукції, то головним завданням є визначення забезпеченості підприємства різними видами матеріальних ресурсів та пошук резервів раціонального їх використання [1, 254].

Головною передумовою успішного здійснення виробничого процесу як основної ланки діяльності господарського суб’єкта є наявність і раціональне використання виробничих запасів.

Багато вчених досліджували сутність та методику управління виробничими запасами на підприємствах, аналізували їх діяльність. Наприклад, Сайко О.В. при дослідженні даної тематики вказала на негативні сторони існуючої методики обліку виробничих запасів на підприємствах молокопереробної промисловості. Для даних підприємств доцільно звернути увагу на те, що потрібно доопрацьовувати та удосконалювати діючі форми документації з оперативного обліку виробничих запасів, а саме: їх рух у процесі виробництва. Тому даним підприємствам доцільно ввести нові форми первинної документації, що мають забезпечити своєчасність надходження та вибуття виробничих запасів підприємства, і застосування яких дасть змогу підвищити рівень обліку і контролю їх використання [2, 11].

Якщо ж розглядати підприємства хлібопекарської промисловості, то тут не можна не погодитись із думкою науковця Приймачок О.М., яка займалась проблемами обліку виробничих запасів на підприємствах хлібопекарської промисловості. Так як на цих підприємствах залишаються все ще невирішеними питання щодо вдосконалення документації оперативного та аналітичного обліку виробничих запасів, особливо нагальною постає проблема автоматизації їх обліку. Вирішення цих питань полягає в розробці основних напрямів і конкретних рекомендацій з удосконалення методики обліку виробничих запасів, в їх оцінці при вибутті, методики проведення аналізу ефективного використання виробничих запасів, а також посиленні інформаційної та контрольної функцій обліку в управлінні виробництвом [3, 7].

Практика показує, що процес обліку використання виробничих запасів все ж таки є трудомісткою ділянкою. Тому не дивно, що на багатьох підприємствах спостерігаються певні недоліки, а на деяких – запущеність обліку, що призводить до великих втрат запасів. Все це зайвий раз підтверджує, що до цього часу залишаються невирішеними багато важливих питань, пов’язаних з розробкою науково–обгрунтованої системи обліку використання виробничих запасів.

На нашу думку, аналізуючи в цілому діяльність деяких підприємств з обліку виробничих запасів, можна виокремити наступні негативні аспекти:

– складність визначення справедливої (ринкової та неринкової) вартості запасів, що полягає у використанні підприємствами бартерного обміну, більше того, обміну на неподібні активи;

– низький рівень оперативності інформаційного забезпечення управління виробничими запасами підприємств;

– невідповідний рівень контролю та оперативного регулювання процесів утворення запасів;

– обмеженість контролю використання виробничих запасів тощо[6, 56].

Вирішення цих проблем потребує оновлення системи отримання інформації про виробничі запаси, використання нетрадиційних для вітчизняної облікової практики підходів щодо ефективного їх використання та оптимізації результатів діяльності підприємства через застосування принципів і методів бухгалтерського обліку.

Саме тому можна виділити наступні напрямки вдосконалення управління виробничими запасами на підприємствах:

1) підвищення оперативності інформаційного забезпечення управління виробничими запасами підприємств, яке забезпечується запровадженням інформаційних технологій обробки економічної інформації;

2) удосконалення системи автоматизації обліково–аналітичних робіт в управлінні виробничими запасами та обґрунтування раціональних методів проведення інвентаризації виробничих запасів, оскільки успішне функціонування підприємств залежить, перш за все, не тільки від вдосконалення внутрішньогосподарської діяльності взагалі, а і від того, наскільки розвинута система автоматизації їхньої діяльності;

3) узгодження механізмів бухгалтерського і податкового обліку виробничих запасів;

4) обґрунтування системи обліку матеріальних витрат на освоєння нової техніки і технології виробництва;

5) чітка організація обліково–контрольних процедур руху запасів підприємств (застосування прийомів обліку за центрами відповідальності, заходів контролю та оперативного регулювання процесів утворення запасів).

Підсумовуючи, можна стверджувати, що реалізація перелічених напрямів удосконалення обліку запасів підприємством призведе до значного підвищення результативності його фінансово – економічної діяльності. Вирішення комплексу суперечливих та дискусійних питань обліково – аналітичного управління виробничими запасами є актуальним для більшості підприємств і потребує подальших досліджень.