|

|

59 |

|

|

|

3.3. Відмивання |

злочинних |

доходів |

через |

позичкові |

операці, |

фінансову допомогу та благодійні внески

3.3.1. Відмивання злочинних доходів через комерційні позики та фінансову допомогу

Досить широкої практики набувають операції, пов’язані із наданням грошових коштів під виглядом позики або зворотної фінансової допомоги, створюючи таким чином видимість повністю легальних та звичайни комерційних операцій, а відповідно й надаючи вигляду законності джерела походження коштів, що одержані в результаті повсякденної господарської діяльності.

Податковим кодексом передбачено, що сума безповоротної фінансової допомоги, отримана суб’єктом господарюванняплатником податку, включається до складу доходів, окрім випадку, якщо вона отримана та повернута у тому ж звітному періоді.

В той же час, сума поворотної фінансової допомоги, не включається до доходів, що враховуються при обчисленні об’єкта оподаткування.

Комерційна позика або поворотна фінансова допомога, яка не є об’єктом оподаткування є найбільш поширеним способом переказу коштів мі учасниками «конвертаційного центру».

При цьому, термін угод з надання комерційних позик або фінансової допомоги не має обмежень у часі, до моменту настання дати погашення зобов’язань боржника вже не буде існувати, як власне й держателя боргових зобов’язань. Термін надання такої допомоги може навіть сягати 50 років, а їх надання є безпроцентним та не потребує реєстрації у контролюючих органах.

Як і в схемах використання цінних паперів у даній ситуації права на боргові зобов’язання можуть переходити до інших суб’єктів господарювання для проведення інших фінансових операцій неодноразово.

Приклад

З території Російської Федерації надходили кошти від ПАТ« » на користь представництва ПАТ«Б» у сумі 149 млн. рос. руб. (еквівалент

42 млн. грн.).

Метою надходження коштів на територію України було будівництво житлового комплексу на 1260 квартир.

Представництвом ПАТ «Б» залучено для будівництва ТО«», яке взяло на себе зобов’язання виконати повний комплекс робіт з будівництва визначеного об’єкту. Фактично ТОВ «В» не мало досвіду в реалізації таких проектів. За півроку до укладання договору з питань будівництва об’єкту відбулась повна зміна засновницько-посадового складу даного товариства.

Представництво ПАТ «Б» та ТОВ «В» декларували мізерні доходи

60

порівняно із сумами, на які вони проводили в цей період операції. Крім того, суб’єкти не знаходяться за адресою, зазначеною в реєстраційних документах.

ТОВ «В» отримані кошти спрямовані у вигляді поворотної фінансової допомоги на користь групи товариств та фізичної особи, яка є засновником, директором та бухгалтером ТОВ «В».

Зазначена група товариств спрямувала отримані кошти на здійснення власної господарської діяльності. Посадовою особою ТО«» знято отримані на власний банківський рахунок(я фізична особа) кошти готівкою у сумі 11 млн. грн., що становить понад 26 % від загальної суми отриманої з Російської Федерації.

Російська |

Україна |

|

|

|

|

|

|

Федерація |

|

|

|

|

|

|

|

фінансування |

|

|

фінансовадопомога |

|

|

||

|

діяльності |

за будівництво |

|

|

|

||

149 млн. рос. руб. |

42 млн. грн. |

|

31 млн. грн. |

|

|

|

|

|

|

|

|

|

|

||

(екв. 42 млн. грн.) |

|

|

|

|

|

|

|

ПАТ «А» |

Представництво |

ТОВ «В» |

|

|

|

||

|

ПАТ «Б» |

|

|

|

|||

|

|

фінансовадопомога |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

11 млн. грн. |

|

|

|

|

|

|

|

Кошти фізичною |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

особоюзнімаються |

|

||

|

|

|

|

готівкоюз власного |

|

||

|

|

|

|

рахунку |

|

|

|

|

|

|

|

|

|

Група |

|

|

|

Планувалосьпобудувати |

|

|

товариств |

||

|

|

житловий комплекс |

|

|

|

|

|

|

|

на 1260 квартир |

|

|

|

|

|

|

|

|

|

Засновник, директор, |

|

||

|

|

|

|

бухгалтер ТОВ «В» |

|

||

Суб’єктами не здійснювалась претензійно-позовна діяльність щодо |

|||||||

забезпечення |

реалізації |

будівництва |

|

житлового |

комплексу. Фактично |

||

відбулось |

розкрадання |

коштів |

|

П«АТ» з |

залученням |

суб’єктів |

|

господарювання, зареєстрованих на |

|

території |

України, з |

подальшим |

|||

відмиванням вказаних коштів під виглядом фінансової допомоги.

3.3.2. Ризики використання благодійних фондів для відмивання злочинних доходів

Традиційним інструментом легалізації (відмивання) злочинних доходів є благодійна допомога. За допомогою реальних або фіктивних благодійних фондів або інших громадських організацій здійснюється переміщення часом незначних сум грошових коштів незаконного походження до легальної фінансової системи, розміщуючи їх на цілком легальних засадах під

61

виглядом допомоги зі сторони громадськості.

Потрібно зазначити, що доходи благодійних фондів не оподатковуються податком на прибуток. Також, Податковим кодексом України передбачено, що до витрат платника податку(суб’єкт господарювання, який перераховує

благодійний внесок) включаються |

суми коштів або |

вартість |

товарів, |

|||

виконання |

робіт, |

надання |

послуг, |

добровільно перераховані (передані) |

||

протягом |

звітного |

року |

до неприбуткових організацій |

в розмірі, що |

не |

|

перевищує чотирьох відсотків оподатковуваного |

прибутку |

попереднього |

|

звітного року. |

|

|

|

Отже, діяльність благодійний |

фондів може бути |

направлена |

|

мінімізацію податкових зобов’язань з подальшою |

конвертацією коштів у |

||

готівку. |

|

|

|

Приклад

Благодійним фондом та Громадськими організаціями перераховано на користь торгівця цінними паперами ТО«ѻ кошти в загальній сумі 85,6 млн. грн. як оплату за цінні папери, що мають ознаки фіктивності, які попередньо надійшли від групи компаній у якості благодійних внесків.

|

|

Анульовано |

|

|

ліцензію |

|

Цінні папери (акції) |

|

|

мають ознаки |

|

|

фіктивності |

105,0 млн. грн. |

|

|

|

Понад 100 млн. грн. |

85,6 млн. грн. |

за векселі |

благодійні внески |

за акції |

ТОВ «С» |

|

|

торговець |

|

|

цінними |

Благодійнийфонд |

|

паперами |

та громадські |

|

Фізичні |

|

особи |

|

організації |

|

|

Група компаній |

|

|

|

38,7 млн. грн. |

|

|

за векселі |

|

38,7 млн. грн.

за послуги

ТОВ «Н»

видача готівки

Особа, що отримує готівку ТОВ «М» в касі банку на підставі

довіреності як розрахунок за продані акції

Крім того, на користь торгівця цінними паперами ТО«ѻ, надійшли кошти у якості оплати за векселі в сумі38,7 млн. грн. від ТОВ «Н», яке в свою чергу отримало їх від ТОВ «М» в оплату за послуги.

Торговцем цінних паперів ТО«ѻ, перераховано отримані кошти в загальній сумі 105,0 млн. грн. як розрахунок за продані акції групі фізичних осіб, з рахунків яких кошти зняті готівкою довіреною особою.

|

|

62 |

|

|

|

РОЗДІЛ IV. РИЗИКИ |

ВИКОРИСТАННЯ |

ФІНАНСОВИХ |

|||

УСТАНОВ ДЛЯ ВІДМИВАННЯ ЗЛОЧИННИХ ДОХОДІВ |

|

|

|||

4.1. Використання |

банківських |

установ |

для |

лег |

|

(відмивання) злочинних доходів |

|

|

|

|

|

У банківській сфері України найбільша питома вага злочинів пов’язана з кредитуванням, незаконним зняттям грошових коштів з , рахун привласненням депозитів, маніпуляції з первинними документами, що призводить до викривлення фінансової звітності.

Слід зазначити, що значна кількість дрібних банків були збанкрутовані

самими |

засновниками. Схема |

була |

стандартна: після |

реєстрації банку |

|||

залучено |

нових |

клієнтів, які |

переходили |

на |

|

розрахунково-касове |

|

обслуговування в |

установах |

банку |

або клали |

в банк |

гроші на ,депозит |

||

активно залучали ресурси з міжбанківського кредитування. Після акумуляції в банку достатньої суми засновникам банку видавалися дуже великі кредити, які в сукупності робили банк неплатоспроможним.

Приклад

На рахунок ТО«», що містить ознаки«фіктивності», зараховано кошти від компаніїнерезидента «R» (Великобританія) в сумі 31,1 млн. дол. США (247,7 млн. грн.) у якості погашення заборгованості за

угодою переуступки боргу по контрактах на здійснення комплексни маркетингових досліджень.

Державний

кордон

|

|

|

|

Маєознаки |

|

боржник |

кредитор |

|

|

фіктивності |

|

Контракти на здійснення |

ТОВ «Д» Угоди про |

|

|

46,7 млн. грн. |

|

комплексних маркетингових |

переуступкуборгу |

|

|||

досліджень |

новий |

|

|

||

|

за цінні папери |

||||

|

|

|

|||

|

|

кредитор |

|

згідно договорів комісії |

|

боржник |

|

|

|

|

|

відкрито |

|

31,1 млн. дол. США |

|

|

283,9 млн. грн. |

рахунок |

|

(247,7 млн. грн.) |

|

|

|

|

|

|

|

за договорами поруки |

|

|

|

погашення |

|

|

|

Компанія «R» |

Банк «D» |

ТОВ «В» |

|||

заборгованостіза |

|

|

|

||

Великобританія |

Латвія |

|

|

|

|

угодоюпереуступки |

|

|

14,9 млн. грн. |

||

|

|

|

|

||

|

|

богу |

|

|

за векселі емітованіТОВ «Г» |

Бенефіціарний власник |

|

|

|

||

та уповноважені особи |

|

|

Продавець |

||

|

|

векселів |

|||

|

|

|

|

ТОВ «Г» |

|

|

|

Придбано |

|

|

|

|

|

векселі в |

|

|

112 векселів емітованих ТОВ «Г» |

|

|

результаті |

|

|

|

|

|

|

(мізерні доходи та податкові зобов’язання |

||

|

|

“інвестиційної |

|

у період з 2006 по 2010 роки та мають єдину |

|

|

|

діяльності” |

|

|

дату погашення 31.12.2013 року |

відкрито |

|

|

|

|

|

рахунок |

|

2,0 млн. дол. США (16,0 млн. грн.) |

|||

|

|

||||

Компанія «Y» |

Банк «S» |

внесенняінвестиційв Україну |

|||

БВО |

|

|

|

|

|

Сінгапур |

|

|

|

|

|

|

|

|

|

|

|

директор

Відкрито рахунок

Укладено низку договорів про відкриття кредитних ліній, в яких не зазначено поруки третіх осіб

кредит готівкою на споживчіцілі

303,4 млн. грн. |

Громадянка |

||

|

|

Молдови «А» , |

|

Банк «П» |

паспорт, на підставі |

||

Україна |

якого надавались |

||

кредити втрачено з |

|||

|

19,5 млн. грн. |

||

|

погашення |

2009 року |

|

|

|

||

|

кредиту |

|

|

14,9 млн. грн. |

|

||

за векселі |

|

||

емітованіТОВ «Г» |

Громадянин |

||

|

|

||

|

|

Росії «Б» |

|

|

|

22 роки |

|

Банк «М»

Україна

Громадянин Індії, що проживає в Росії

63

Також, ТОВ «В» за участю Банку «П», здійснено продаж компанії «Y» (БВО), якою внесено інвестиції в Україну в сумі 2,0 млн. дол. США (16,0 млн. грн.), неліквідних векселів, в результаті чого ТО«» отримано 14,9 млн. гривень.

ТОВ «В» отримано від Банку«П» 46,7 млн. грн., за цінні папери по договорах комісії.

Отримані з вищезазначених джерел кошти ТОВ« » перераховано Банку «П», за договорами поруки за кредитами фізичних осіб у загальній сумі 283,9 млн. гривень.

Перед здійсненням вищезазначених фінансових ,операційцією банківською установою укладено низку договорів з двома фізичними особами

– нерезидентами (Молдова, Російська Федерація) про відкриття кредитних ліній та видано кошти готівкою, переважно одній фізичній особі по втраченому паспорту, на споживчі цілі в загальній сумі303,4 млн. грн., з яких особисто ними погашено 19,5 млн. грн., а решту погашено ТОВ «В» по договорах поруки, незважаючи на те, що договори про відкриття кредитних ліній не передбачали поруки третіх осіб.

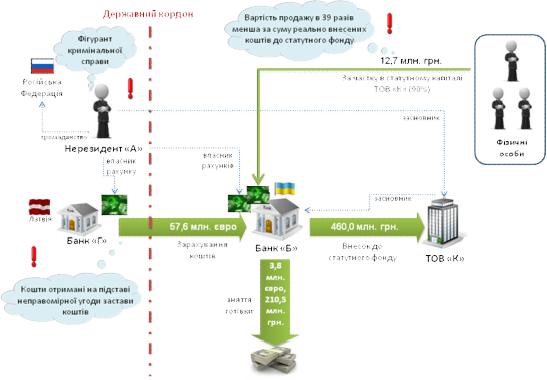

Приклад |

|

|

Фізичною |

особою – нерезидентом «А» (Російська |

Федерація) |

перераховано з власного рахунку в латвійському банку«Г» 57,6 млн. грн. на власний рахунок в українському банку «Б».

Зазначені кошти, за наявною інформацією, були отримані на підставі неправомірної угоди застави активів банку-нерезидента. Відносно фізичної