Тема 4. Механизмы управления финансовыми ресурсами предприятия

1. Элементы механизма управления финансовыми ресурсами предприятия

1.1. Финансовые методы

1.2. Финансовые рычаги

1.3. Правовое и информационное обеспечение, нормативная база

2. Служба финансового менеджера

1. Элементы механизма управления финансовыми ресурсами предприятия

Механизм управления финансовыми ресурсами предприятия состоит из ряда взаимосвязанных элементов: финансовых методов, финансовых рычагов, правового, нормативного и информационного обеспечения.

1.1. Финансовые методы

К финансовым методам относятся:

планирование;

прогнозирование;

инвестирование;

кредитование;

залоговые, трансфертные и трастовые операции;

страхование;

аренда;

лизинг;

факторинг;

материальное стимулирование и др.

Экономическое содержание перечисленных методов свидетельствует о том, что финансовые методы действуют в двух направлениях: по линии управления движения финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, материальным стимулированием и ответственностью за эффективное использование денежных ресурсов организаций.

1.2. Финансовые рычаги

Финансовый рычаг представляет собой прием действий финансового метода.

К финансовым рычагам относятся:

прибыль;

доход;

амортизационные отчисления;

финансовые санкции;

цены;

арендную плату;

дивиденды;

процентные ставки по кредитам, облигациям, депозитам;

экономические фонды;

вклады и паевые взносы;

инвестиции различных видов;

курсы валют и их корректировки;

формы расчетов за выполненные работы и услуги и т.д.

Взаимосвязь между финансовым методом и финансовым рычагом можно проиллюстрировать на следующем примере. Кредитование, являющееся одной из форм финансового обеспечения воспроизводства затрат, — это финансовый метод, но при этом кредитование воздействует на результаты хозяйственной деятельности через набор таких приемов, как виды и формы кредита, процентные ставки, кредитные санкции и т.д.

1.3. Правовое и информационное обеспечение, нормативная база

Правовое обеспечение функционирования финансового механизма обеспечивается системой законодательных актов, включающих государственные законы, указы президента страны, постановления правительства, приказы и письма вышестоящих министерств и ведомств, уставы организаций.

Нормативная база, обеспечивающая функционирование финансового механизма, состоит из инструкций, нормативов и норм, методических рекомендаций, положений, разъяснений.

Информационное обеспечение включает экономическую, коммерческую, финансовую и другую информацию о состоянии финансового рынка, что позволяет финансовому менеджеру своевременно реагировать на возникающие отклонения и принимать решения, обеспечивающие устойчивость финансового состояния своей организации.

2. Служба финансового менеджера

Служба финансового менеджера состоит как правило, из нескольких отделов. В нее могут входить финансовый и планово-экономический отделы, отдел труда и

заработной платы, иногда снабженческо-сбытовой (отдел маркетинга), юридический, отдел экономического анализа.

Организационно-функциональная структура финансовой службы находится в зависимости от масштаба предприятия, характера уставной деятельности, решения руководителя предприятия и главного финансового менеджера предприятия. Главным менеджером обычно является финансовый директор или заместитель руководителя предприятия по экономике и финансам.

Определяющий момент в формировании финансовой службы — характер уставной деятельности, так как именно устав определяет особенности финансовых отношений с государством, условия и методы формирования капитала, отношения и меру финансовой ответственности перед акционерами, пайщиками, вышестоящими организациями.

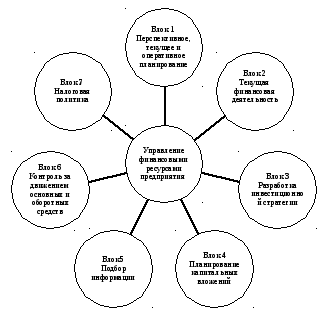

Однако в любом случае финансовая работа службы финансового менеджера может быть представлена в виде ряда функциональных блоков.

Блок 1 охватывает весь комплекс мероприятий по перспективному, текущему и оперативному планированию, составлению кредитных и кассовых заявок, доведению планово-расчетных показателей до структурных подразделений и непосредственных исполнителей, внесение изменений в финансовые показатели и в соответствующие

Финансовые документы при осуществлении и корректировок, связанных с изменением финансово-экономической ситуации как внешнего, так и внутреннего характера.

Блок 2 осуществляет управление текущей финансовой деятельностью участников строительного производства, их взаимодействием с поставщиками материально-технических ресурсов, субподрядчиками, заказчиками, проектно-изыскательскими организациями и другими контрагентами по текущей производственной деятельности, организацией оплаты труда, получением выручки от реализации за выполненные объемы работ и других денежных поступлений, их распределением, а также охватывает работу по формированию и использованию прибыли как обобщающего показателя, синтезирующего результаты производственно-хозяйственной и финансовой работы.

Финансовая работа в блоке 3 направлена на формирование и оценку инвестиционного портфеля организации, разработку портфельной и инвестиционной стратегии, обеспечивающей приток денежных средств.

Блок 4 — это работа по планированию объемов капитальных вложений, контролю за их использованием. В современных условиях к основным разделам финансовой работы в этом блоке следует отнести составление вариантов бюджета капитальных затрат и выбор наиболее экономичного; ведение счетов, отражающих характер капитальных вложений; определение фактических результатов от осуществления капитальных вложений.

Блок 5 — правильное определение результатов производственно-хозяйственной деятельности во многом зависит от состава информационной базы, поэтому финансовая работа по данному блоку включает процесс целенаправленного подбора соответствующих информационных показателей, ориентированных как на принятие стратегических решений, так и на оценку текущей деятельности организации.

Блок 6 осуществляет контроль за состоянием, финансированием и движением основных и оборотных средств в строительной организации.

В блоке 7 формируются взаимоотношения с бюджетом и внебюджетными фондами и ведется работа по правильному определению объектов налогообложения,

налогооблагаемой базы для исчисления налогов, их исчислению и учету, а также контроль за своевременностью перечисления налогов.

В управлении финансовой деятельностью ключевая фигура — финансовый менеджер или группа менеджеров. Деятельность финансового менеджера регламентируется должностной инструкцией, включающей в себя и квалификационную характеристику финансового менеджера.

Перечень профессиональных обязанностей и прав финансового менеджера может быть представлен в следующем виде:

контроль за эффективностью деятельности организации;

планирование, анализ денежных доходов и поступлений;

оптимизация расходов и отчислений организации;

выработка и определение финансовой стратегии и тактики в инвестиционной, распределительной политике;

выбор систем оплаты труда работников организации, стимулирующих эффективность работы;

определение прав и обязанностей работников финансовой службы (для главного менеджера);

визирование финансовых документов;

другие обязанности.

Финансовый менеджер должен иметь высокий уровень профессиональных знаний и умение использовать их при решении практических задач, обладать организаторским талантом, умением контактировать с различными людьми, что должно способствовать успешной работе финансовой службы.