2.6 Бюджет прямых затрат на оплату труда

Бюджет прямых затрат на оплату труда - это планирование расходов компании на оплату труда основного производственного персонала. В бюджетировании классификация персонала базируется лишь на общем принципе разделения затрат на прямые (переменные) и накладные (условно-постоянные).

Таблица 2.9 – Бюджет прямых затрат на оплату труда

|

Готовая продукция |

Объем производства продукции, т |

Тарифная ставка, грн./т |

Прямые затраты на оплату труда, тыс. грн. |

|

Изделие А |

2410 |

220 |

530,2 |

|

изделие Б |

2150 |

270 |

580,5 |

|

Вместе: |

4560 |

х |

1110,7 |

2.7 Бюджет прочих прямых расходов

Бюджет прямых затрат предназначен для определения затрат, которые прямо пропорционально изменяют в зависимости от объемов производства.

Составить бюджет прямых затрат с помощью формы и данных таблицы 2.10.

Таблица 2.10 – Бюджет прямых затрат

|

Элемент затрат |

Объем производства продукции, т |

Норма расходу, грн./т (без НДС) |

Прочие прямые затраты, тыс.грн. |

|

|

без НДС |

С НДС |

|||

|

Изделие А |

||||

|

Электроэнергия на технологические цели |

2410 |

54 |

130,14 |

156,17 |

|

Затраты на текущий ремонт оборудования |

8 |

19,28 |

23,14 |

|

|

Вместе: |

х |

х |

149,42 |

179,31 |

|

Изделие Б |

||||

|

Электроэнергия на технологические цели |

2150 |

60 |

129,0 |

154,8 |

|

Затраты на текущий ремонт оборудования |

12 |

25,8 |

30,96 |

|

|

Вместе: |

х |

х |

154,8 |

185,76 |

2.8 Бюджет производственной себестоимости

Бюджет производственной себестоимости включает: прямые затраты на основные материалы, прямые затраты на заработную плату производственного персонала, другие прямые операционные затраты и общепроизводственные накладные расходы. Расходы необходимо брать с амортизацией, но без НДС, поскольку бюджет производственной себестоимости является основой для составления бюджета доходов и расходов.

Общепроизводственные накладные расходы распределяют по видам продукции пропорционально удельному весу каждого вида продукции в общем объеме производства. Общепроизводственные накладные расходы - это затраты, косвенно связанные с производством продукции. Известно, что в составе этих расходов НДС отсутствует, а амортизационные отчисления составляют 40%.

Расшифровку калькуляции производственной себестоимости готовой продукции приведем в таблице 2.11.

Таблица 2.11 – Расшифровка калькуляции производственной себестоимости готовой продукции

|

Готовая продукция |

Объем выпуска, т |

Удельный вес, % |

общепроизводственные расходы, тыс.грн. |

Прямые затраты на материалы, тыс.грн. |

Прямые расходы на оплату труда, тыс.грн. |

Другие прямые затраты, тыс.грн.. |

Производственная себестоимость готовой продукции |

|

|

всего, тыс.грн. |

1т, грн. |

|||||||

|

Изделие А |

2410 |

52,85 |

898,45 |

574,79 |

530,2 |

149,42 |

2152,86 |

893,3 |

|

Изделие Б |

2150 |

47,15 |

801,55 |

1836,1 |

580,5 |

154,8 |

3372,95 |

1568,8 |

|

Вместе: |

4560 |

100 |

1700 |

2410,89 |

1110,7 |

304,22 |

5525,81 |

х |

Расчет себестоимости реализованной продукции производится при помощи таблицы 2.12.

Таблица 2.12 – Бюджет производственной себестоимости

|

Готовая продукция |

Запасы готовой продукции на начало года |

Производство готовой продукции за год |

Реализация готовой продукции за год |

Запасы готовой продукции на конец года |

|||||

|

кол-во, т |

производ. себестоим., тыс.грн. |

кол-во, т |

производ. себестоим., тыс.грн. |

кол-во, т |

производ. себестоим., тыс.грн. |

кол-во, т |

производ. себестоим., тыс.грн. |

||

|

Изделие А |

120 |

186 |

2410 |

2152,86 |

2300 |

2125,2 |

230 |

213,66 |

|

|

Изделие Б |

50 |

85 |

2150 |

3372,95 |

2000 |

3144 |

200 |

313,95 |

|

|

Вместе: |

170 |

271 |

4560 |

5525,81 |

4300 |

5269,2 |

430 |

527,61 |

|

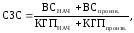

Информация о количестве и себестоимость запасов готовой продукции на начало года берется из бюджета производства. Себестоимость реализованной продукции рассчитывается методом средневзвешенной:

(5)

где ВСНАЧ и КГПНАЧ - производственная себестоимость и количество готовой продукции в запасах на начало года;

ВСпроизв. и КГПпроизв. - производственная себестоимость и количество готовой продукции, которое планируется выпустить в течение года.

н.

н.

Умножив средневзвешенную себестоимость на объем реализации продукции получим производственную себестоимость реализованной продукции.

ПСА=0,924*2300=2125,2 тыс. грн.

ПСБ=1,572*2000=3144 тыс. грн.

Производственная себестоимость запасов готовой продукции на конец бюджетного периода определяется следующим образом:

(6)

где СНАЧ - себестоимость на начало года;

СВ - себестоимость производства;

СР - себестоимость реализации (продаже).

СКОН.А=186+2152,86-2125,2=213,66 тыс. грн.

СКОН.Б=85+3372,95-3144=313,95 тыс. грн.