Основні оператори ринку і виробнича база конкурентів

Історично склалося, що Україна мала значні виробничі потужності у пивній галузі. Раніше в Україні було близько 150 пивних заводів. Після проголошення незалежності та приходу міжнародних компаній, багато малих заводів не втрималися на ринку. І вже до 2007 року залишилося не більше 60 заводів. А заводів, які входять до складу великих пивних компаній та випускають помітне хоча б на регіональному рівні пиво залишилося не більше 15. При цьому виробництво пива постійно зростає, асортимент розширюється, галузь функціонує непогано і приносить прибутки. За даними Держкомстату, за останні кілька років спостерігається стабільне зростання обсягів виробництва пива в Україні (див рис. 2.1 ). Щорічний приріст становить в середньому – 15-20%.

Виняток становив 2009 рік, коли ринок пива України скоротився на 7,4%, і в цифровому вираженні склав 265,3 млн дал. Основними причинами падіння ринку є погіршення матеріального становища громадян через економічну кризу, а також безпрецедентний тиск на галузь з боку регулюючих органів.

Ринок пива України є висококонсолідованим, олігополістичним із низь-

ким умістом невеликих виробників. На сьогодні існує чотири оператори ринку:

ВАТ «САН ІнБев Україна» з часткою ринку в 2008 р. 38%;

ЗАТ «Оболонь» – 30,2%;

ВАТ «Славутич» (Carlsberg Group) – 23,7%;

міжнародна компанія SABMiller (з травня 2008 р. володіє пивоварним заводом «Сармат» та його брендами) – 4,1%.

На них припадає близько 95% усіх продажів.

Sun Interbrew («Сан ИнБев Україна»)

представляє материнську компанію «Interbrew» (Интербрю), нині – InBev (ИнБев). Компанія об`єднує 3 пивоварних заводи та має 7 регіональних представництв. Виробничі потужності: Чернігівський пивний завод, Харківський пивний завод, Миколаївський певний завод.

Компанія володіє українськими брендами: Чернігівське, Рогань, Янтар та міжнародними: StellaArtois,Staropramen,Brahma,Beck's,Leffe,Hoegaarden,Lowenbrau.

Пивоварна група «САРМАТ»

Група «Сармат» входить до складу компанії «SABMiller»

ЗАТ «Сармат», ВАТ «Луганський пивоварний завод», ВАТ «Пиво безалкогольний завод «Крим»», ЗАТ «Фірма «Полтавпиво»», а також підприємство з виробництва солоду ЗАТ «Дніпропетровський пивоварний завод «Дніпро»». До асортимент продукції компанії входять бренди 'Сармат', 'Drive Мax', 'Дніпро', 'Kaltenberg Pils', 'Полтавське', 'Луганьпиво'.

«Оболонь»

Корпорація «Оболонь» - найбільший національний виробник пива, безалкогольних та слабоалкогольних напоїв, мінеральної води. До складу корпорації входять головний завод у Києві з віддаленими виробництвами в Олександрії та Чемерівцях Хмельницької області, два дочірніх підприємства – «Пивоварня Зіберта» (Фастів, Київська обл.) та «Красилівське» (Хмельницька обл.), а також підприємства з корпоративними правами в Охтирці, Севастополі, Коломиї та Бершаді. Загальна кількість працівників: 7 000. Частка компанії в експорті пива становить 80%. Продукція корпорації експортується у 33 країни світу.

Портфель компанії формують шість пивних торгових марок: «Оболонь», «Magnat», «Нike premium beer», «Zibert», «Десант», «Охтирське».

Регіональні пивоварні заводи

Інші 5% становлять невеликі пивзаводи, які все більше і більше регіональних пивзаводів вимушені скорочувати виробництво або закриватися. Якщо у 2002 році невеликі пивзаводи володіли 10,7% ринку, то в 2007 році це показник становив 4,3%, це притому, що український ринок пива щороку зростає на 15-20%.

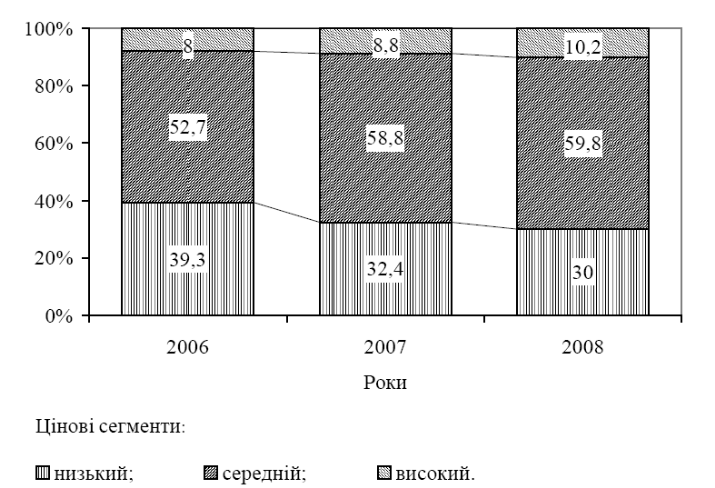

Аналізуючи цінову структуру ринку, наведену на рисунку 2.2. , в якій розрізняють три сегменти: низький (до 4 грн 50 коп. за 0,5 л), середній (4,5 грн – 8 грн. за 0,5 л), високий (від 8 грн за 0,5 л), відзначимо, що впродовж останніх років розвиваються високий та середній цінові сегменти, що надає підстави стверджувати, що в країні зростає культура споживання пива.

Рис..2. Цінова структура ринку пива

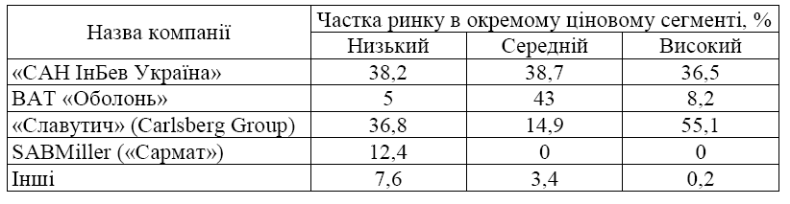

Частки крупних пивних гравців у цінових сегментах внутрішнього ринку України наведені у таблиці 2.3 . За результатами наведених ланих видно, що у кожному ціновому сегменті є свій лідер:

– ЗАТ «Оболонь» лідирує в середньому ціновому сегменті;

– «САН ІнБев Україна» – в низькому;

– «Славутич» (Carlsberg Group) – у високому сегменті.

У портфелі брендів SABMiller («Сармат») відсутня продукція середнього і високого цінового сегмента.

Таблиця 5

Частки пивних компаній у цінових сегментах

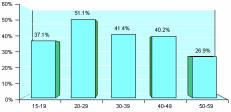

Найбільший рівень споживання пива спостерігається у віковій групі від 20 до 29 років (51,1% представників цієї групи споживають пиво); найменший рівень споживання – у віковій групі від 50 до 59 років – 26,9% представників (рисунок 2.4 ).

Рисунок.4 Споживання пива у вікових групах

Частка споживачів пива зменшується по мірі зниження рівня доходу споживачів. Якщо частка споживачів пива серед багатих верств населення і з рівнем доходу вище за середній складає приблизно дві третини у кожній з цих груп (66.7% і 69.5% відповідно), то серед людей із середнім рівнем доходу частка споживачів пива дорівнює 50%, а серед людей з рівнем доходу нижче середнього і бідних вона складає відповідно 35,3% і 26.1%. Графічно рівень споживання пива в кожній з груп споживачів, сегментованих за критерієм рівня доходів, представлений на рисунку 2.5.

Рисунок5. Рівень споживання пива залежно від рівня доходу, %

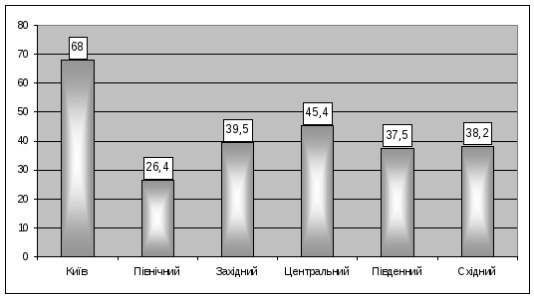

В Україні рівень споживання пива в різних регіонах неоднаковий: найбільший рівень споживання пива спостерігається в Києві (68% киян є споживачами пива); найменший – в північному регіоні – 26,4%. Рівень споживання пива в регіональному розрізі наведений на рисунку 2.6.

Рисунок6. Рівень споживання пива за регіонами

Реалізація пива в Україні має деякі особливості, пов'язані із сезонністю. Звичайно на початку сезону (приблизно середина квітня) продукція місцевого великого виробника забезпечує до 70% продаж пива в регіоні. Вже в травні пиво іноземних виробників починає більш активно надходити на регіональний ринок. У розпал сезону (липень-серпень) пиво місцевого великого виробника забезпечує вже не більш 30-40% продаж. Пов'язана така динаміка з цілком об'єктивними явищами: узимку обсяги реалізації пива падають у чотири-п'ять разів у порівнянні з теплим часом року, і оптовикам невигідно завозити іногороднє пиво в невеликих кількостях — висока вартість перевезення зробить його неконкурентним.