5. Резервы и факторы роста производительности труда

Резервы роста производительности труда – это не используемые еще реальные возможности экономии трудовых ресурсов.

Внутрипроизводственные резервы: совершенствование и наиболее эффективное использование оборудования и рабочей силы, сокращение потерь рабочего времени, экономия сырья, материала, капитала, энергии и других ресурсов [12, с. 190].

Фактор – это причина возможности осуществления какого-либо явления.

Факторы роста производительности труда:

структурные сдвиги в производстве (изменение удельного веса отдельных видов продукции);

повышение технического уровня производства (механизация и автоматизация, передовые технологии, повышение качества продукции, применение более эффективных видов материалов и энергии);

улучшение организации производства, труда, управления (кооперированные поставки, НОТ, сокращение потерь рабочего времени, специализация производства и т.п.);

увеличение объема производства продукции (относительное уменьшение условно-постоянных затрат);

изменение способов добычи природных ископаемых и природные условия (горы, тундра, шельф и т.п.);

отраслевые и прочие факторы (освоение новых производств, территориальное размещение, повышение квалификации кадров, научно-технический прогресс и т.п.) [10, с. 300, 301].

Тема 3. Основные фонды предприятия

1. Сущность, состав и структура основных фондов

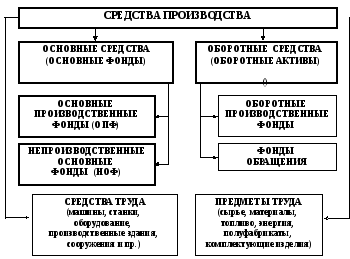

Основные фонды предприятия являются частью средств производства.

По отношению к длительности участия в производственном цикле и воспроизводству к средствам производства относят основные средства и оборотные средства (оборотные активы).

По отношению к процессу труда средства производства делят на средства труда и предметы труда.

Фонд (лат. fondus – основание) – денежные и материальные средства, сосредоточенные с целью использования для определенных целей (например, земельный фонд, семенной фонд, фонд оплаты труда) [26, с. 786].

Фонд оплаты труда – денежные средства предприятия, затраченные в течение конкретного периода времени на заработную плату, премиальные выплаты, доплаты работникам [26, с. 787].

Основные фонды (в стоимостной оценке основные средства, основной капитал) – это материально-вещественные ценности, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям [9, с. 130] (рис. 9).

Основные фонды предприятия (ОФ) делят на основные производственные фонды и непроизводственные основные фонды.

Рис. 9. Основные фонды в структуре средств производства предприятия

Основные производственные фонды (ОПФ) функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготавливаемый продукт по частям по мере использования [9, с. 130].

Состав ОПФ: земельные участки, объекты природопользования, здания, сооружения, передаточные устройства, машины и оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, инструменты и приспособления, производственный и хозяйственный инвентарь, внутрихозяйственные дороги [9, с. 131, 132].

Структура ОПФ – это соотношение отдельных групп основных фондов в их общей стоимости.

Основные производственные фонды непосредственно участвуют в производстве или создают условия для использования орудий труда в процессе производства и по отношению к непосредственному влиянию на объем производства продукции делятся на активную часть и пассивную часть.

Активная часть ОПФ (машины и оборудование, транспортные средства, вычислительная техника, инструмент) участвует в производстве и непосредственно влияет на объем производства продукции.

Пассивная часть ОПФ (здания, сооружения, передаточные устройства, инвентарь) создает условия для производства, но непосредственно не влияет на объем производства продукции.

Улучшение структуры основных фондов за счет повышения активной части рассматривается как условие роста производства, снижения себестоимости продукции, увеличения денежных накоплений предприятия.

Основные производственные фонды воспроизводятся за счет дохода, а пополняются за счет капитальных вложений из прибыли предприятия.

Непроизводственные основные фонды (НОФ) числятся на балансе предприятия, не участвуют непосредственно в процессе производства, не оказывают непосредственного влияния на объем производства и производительность труда, они предназначены для целей непроизводственного потребления [9, с. 130; 12, с. 122].

НОФ создают условия для плодотворной деятельности работников предприятия путем экономии их времени и сил, а также восстановления их трудоспособности.

НОФ включают объекты социальной сферы (детские сады, спортивные сооружения, центры здравоохранения) и объекты бытового обслуживания персонала предприятия [13, с. 163].