1.1 Види бюджетів

Система бюджетів підприємства складається зі зведеного (він має також назви генерального або головного) бюджету та часткових (функціональних) бюджетів, інтегрованих у зведений бюджет.

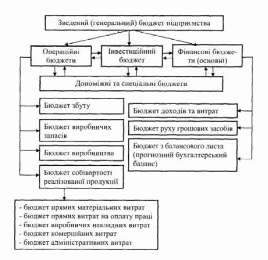

Зведений (генеральний) бюджет - це комплексний план діяльності підприємства, показники якого поєднують планові показники маркетингової, виробничої, інвестиційної і фінансової діяльності. Він складається з комплексу часткових бюджетів: операційного, інвестиційного і фінансового (рис.1).

Рис. 1. Функціональна структура зведеного (генерального) бюджету.

Операційні бюджети включають часткові бюджети продажів, запасів виробництва, прямих змінних витрат (матеріалів, витрат праця та ін.), загальновиробничих витрат, комерційних витрат та управлінських витрат [1].

Операційні і допоміжні бюджети потрібні насамперед для узгодження натуральних показників планування (кг, шт.) з вартісними, для більш точнішого складання основних бюджетів, визначення найбільш важливих пропорцій, обмежень і припущень. Якщо набір основних бюджетів є обов'язковим, то склад операційних і допоміжних бюджетів може визначатися керівниками підприємства, виходячи з характеру цілій підприємства, а також рівня кваліфікації працівників фінансових і планово-економічних служб, ступеня методичної, організаційної і технічної готовності підприємства до запровадження бюджетування.

Інвестиційний бюджет призначений для узагальнення даних про інвестиційні проекти з метою оптимізації інвестиційних витрат і їх обліку у фінансовому бюджеті.

Фінансові (основні) бюджети включають бюджет доходів і витрат, бюджет руху грошових коштів, бюджет з балансового листа. Усі три основні бюджети необхідні обов'язково, тому що призначені для керування фінансами підприємства, оцінки фінансового стану бізнесу для виконання всіх управлінських завдань.

Допоміжні бюджети не є обов'язковими, їх призначенням є поглиблення планування динаміки активів та визначення системи обмежень конкретного бізнесу. Головними з допоміжних бюджетів є бюджет капітальних (первісних) витрат та кредитний план [2].

Спеціальні (додаткові) бюджети деталізують окремі статті основних бюджетів, зокрема це план податків, бюджети розподілу прибутку, бюджети окремих проектів і програм. Спеціальні бюджети необхідні для точнішого визначення цільових показників і нормативів фінансового планування, обліку особливостей місцевого (регіонального) оподатковування. Набір спеціальних бюджетів, як і операційних визначається самостійно керівниками підприємства залежно від специфіки господарської діяльності.

Залежно від цілей порівняння та аналізу показників діяльності підприємства бюджети поділяються на статичні (тверді) та гнучкі і за певних умов система бюджетування підприємства може використовувати за різними напрямками обидва види бюджетів.

Статичний бюджет розрахований на конкретний рівень ділової активності і не перераховується у плановому періоду при змінах обсягу збуту. Доходи і витрати плануються, виходячи з одного планового рівня реалізації тому всі фактичні результати порівнюються з прогнозованими незалежно від досягнутого обсягу реалізації.

Гнучкий бюджет складається не для конкретного рівня ділової активності, а для певного його діапазону, тобто передбачається кілька альтернативних варіантів обсягу реалізації. Для кожного можливого рівня реалізації тут визначена відповідна сума витрат. Гнучкий бюджет враховує зміни витрат залежно від зміни рівня реалізації і становить динамічну базу для порівняння досягнутих результатів із запланованими показниками. В основі складання гнучкого бюджету лежить поділ витрат на змінні та постійні. В ідеальному випадку гнучкий бюджет складається після аналізу впливу змін обсягу реалізації на кожен вид витрат.