analiz

.doc

Міністерство освіти і науки, молоді та спорту України

Київський національний університет технологій та дизайну

Кафедра економіки, обліку і аудиту

Реферат

З дисципліни «Організація і методика економічного аналізу» на тему:

«Види економічного аналізу»

Виконав:

Студент ІІІ курсу

Групи БОА-2-09

Оврас А.А.

Перевірила:

Доц. Бунда О.М.

Київ – 2012

Зміст

-

Види економічного аналізу

-

Внутрішньогосподарський, галузевий, міжгосподарський економічний аналіз

-

Види економічного аналізу

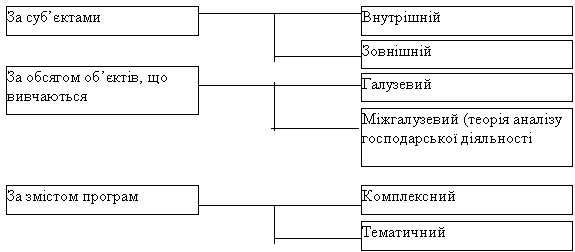

Для правильного розуміння змісту та задач економічного аналізу має важливе значення класифікація його видів. В економічній літературі зустрічаються різні ознаки, що покладені в основу класифікації видів економічного аналізу. Види економічного аналізу відрізняються в залежності від термінів проведення, об’єктів та суб’єктів, змісту аналітичних програм та за іншими ознаками. Види економічного аналізу подано на рис.1.

Рисунок

1.

Типологія видів економічного аналізу

[9]

(Продовж. Рис.1)

Відмітними ознаками кожного виду аналізу є його цільова направленість, задачі і об’єкти дослідження, джерела інформації та методика проведення [1, 35]. Техніко-економічний аналіз проводять технічні служби підприємства (головного інженера, головного технолога тощо). Його змістом є вивчення взаємодії технічних і економічних процесів та встановлення їх впливу на економічні результати роботи підприємства.

Техніко-економічний аналіз — це, в основному, внутрішньогосподарський аналіз. У процесі такого аналізу досліджується діяльність усіх структурних підрозділів підприємства, служб, цехів, бригад і окремих робочих місць. Джерелом інформації для такого аналізу є планово-нормативні дані, матеріали оперативного, бухгалтерського обліку, позаоблікові дані.

Техніко-економічний аналіз проводять щоденно, за декаду, місяць, квартал, рік до складання підсумкової звітності. На підставі результатів такого аналізу приймаються важливі управлінські рішення. [10]

Фінансовий аналіз представляє собою спосіб накопичення, трансформації і використання інформації фінансового характеру, що має за мету:

♦ оцінити сучасний та перспективний фінансовий стан підприємства

♦ оцінити можливі та доцільні темпи розвитку підприємства з позиції їх фінансового забезпечення;

♦ виявити доступні джерела коштів і оцінити можливість та доцільність їх мобілізації, спрогнозувати стан підприємства на ринку капіталу.

Соціально-економічний аналіз проводять економічні служби управління, соціологічні лабораторії, статистичні органи. Він вивчає взаємозв’язок соціальних і економічних процесів, їх вплив один на одного і на економічні результати господарської діяльності.

Управлінський аналіз проводять всі служби підприємства з метою надання керівництву інформації, що необхідна для планування, контролю і прийняття оптимальних управлінських рішень, розробки тактики і стратегії з питаннь фінансової політики, маркетингової діяльності, удосконалення техніки, технології і організації виробництва. Він носить оперативний характер, його результати є комерційною таємницею.

Маркетинговий аналіз використовується службою маркетингу підприємства чи об’єднання для вивчення зовнішнього середовища функціонування підприємства, ринків сировини і збуту готової продукції, її конкурентоспроможності, попиту і пропозиції, комерційного ризику, формування цінової політики, розробки тактики і стратегії маркетингової діяльності.

Економіко-статистичний аналіз використовується статистичними органами для вивчення масових суспільних явищ на різних рівнях управління: підприємства, галузі, регіону. Економіко-екологічний аналіз проводять органи охорони навколишнього середовища, економічні служби підприємства з метою дослідження взаємодії екологічних і економічних процесів, що пов’язані зі зберіганням і покращанням зовнішнього середовища і витратами на екологію. Залежно від спрямованості у часі дослідження аналіз буває ретроспективний (наступний, історичний) і перспективний (попередній, прогнозний). Ретроспективний аналіз пов'язаний із вивченням господарських процесів діяльності, що вже відбулися, тобто він спрямований у минуле і вивчає факти й результати за операціями, процесами, які вже здійснилися. Для ретроспективного аналізу використовуються традиційні, добре розроблені методики, які вимагають від працівників аналітичної служби більше уваги, ніж професіоналізму і вміння передбачати ситуацію та інтуїції.

На відміну від ретроспективного перспективний аналіз виходить із потреби планування чи прогнозування господарських операцій у майбутньому. Звичайно, він проводиться ще до здійснення вказаних операцій.[2]

Ретроспективний аналіз точніший, оскільки ґрунтується на даних господарських операцій, що дійсно мали місце на практиці і знайшли відповідне відображення у бухгалтерських документах і звітах. Проте можливості вказаного аналізу, попри його точність (спирається на фактичні, документально зафіксовані дані), обмежені. Так, значимість аналітичних результатів у поточній діяльності недостатня, а трудомісткість проведення досить висока, оскільки потребує залучення великої кількості фахівців та використання значного обсягу інформації.

Крім того, ретроспективний аналіз можна проводити тільки після завершення певного звітного періоду. Це обмежує його дієвість внаслідок відсутності можливості оперативного втручання у діяльність суб'єкта господарювання, а також за-діяння невикористаних резервів, що не сприяє зміні ситуації на краще ще до закінчення звітного періоду.

Перспективний аналіз набагато важливіший для забезпечення успішної господарської діяльності підприємства у майбутньому. Це пояснюється тим, що він передує її здійсненню і базується на прогнозних, очікуваних результатах з урахуванням впливу факторів, які будуть діяти як у середині підприємства, так і зовні. При цьому вихідною інформаційною базою для складання прогнозів слугують дані ретроспективного аналізу, від об'єктивності яких залежить обґрунтованість, точність і результативність перспективного аналізу.

Цінність перспективного аналізу полягає у тому, що він дає інформаційну базу для дослідження можливих варіантів розвитку підприємства, відпрацювання методів досягнення найбільш бажаних результатів, планування майбутньої діяльності, визначення завдань і своєчасного прийняття управлінських рішень, спрямованих на попередження негативних наслідків, а не на їх усунення й ліквідацію, як це, здебільшого, має місце при ретроспективному аналізі. У ході перспективного аналізу виявляються фактори, які суттєво впливатимуть на діяльність підприємства та її фінансові результати у майбутньому, а також ступінь цього впливу.

Не зважаючи на те, що висновки, зроблені за результатами перспективного аналізу, мають імовірнісний характер, без такого прогнозування неможливо здійснити ні оперативне, ні тактичне, ні стратегічне планування діяльності підприємства. Завдяки цим позитивним характеристикам перспективний аналіз широко використовується у розвинених зарубіжних країнах, де розроблено сучасне науково-методичне, кадрове, інформаційне, матеріально-технічне забезпечення досліджень.[3]

Основна функція попереднього аналізу - сприяння підвищенню ефективності виробництва, його інтенсивності і конкурентоспроможності підприємства.[5]

На жаль, в Україні цей вид аналізу, незважаючи на його значимість, ще не набув достатнього визнання і поширення. Основними причинами цього є нестабільність соціально-економічного і політичного стану, законодавчої бази, нестача необхідних наукових методик, кваліфікованих кадрів аналітиків достовірної інформації та технічних засобів її зведення, оброб ки. Все це утруднює складання обґрунтованих прогнозів і проведення аналітичних досліджень діяльності суб'єктів господарювання. [4]

Порівняльний аналіз - це просте порівняння звітних показників з показниками плану поточного року або звітними даними минулих періодів.

Факторний аналіз спрямований на розрахунок величини впливу окремих чинників на величину результативних показників.

Маржинальний аналіз – це метод обгрунтування управлінських рішень та їх оцінки на підставі визначення граничних значень величин, що характеризують причинно-наслідкові взаємозв’язки обсягу продаж, прибутку, постійних та змінних витрат.

Економіко-математичний аналіз призначений для обрання розрахунковим шляхом варіанта рішення економічної задачі, виявлення резервів підвищення ефективності виробництва за рахунок більш повного використання наявних ресурсів.

Стохастичний аналіз (кореляційний) використовується для вивчення стохастичних залежностей між явищами і процесами господарської діяльності.

Функціонально-вартісний аналіз призначений для виявлення та попередження надлишкових затрат. З його допомогою знаходять кращі варіанти створення конкретних продуктів праці за формою, структурою, простотою, надійністю та іншими технічними ознаками. [7]

Загальноекономічний аналіз виконують керівники та спеціалісти підприємств, керівних, фінансових, кредитних і статистичних органів за даними загальної звітності. Його метою є оцінка господарської діяльності, виявлення основних напрямків і тенденцій її розвитку, способів підвищення ефективності використання наявних ресурсів і якості роботи.

Керівні органи використовують результати загальноекономічного аналізу для загального контролю діяльності підприємств, оцінки ефективності й оптимальності використання ресурсів, оцінки всієї господарської діяльності підприємства і планування його розвитку. Загальноекономічний аналіз здійснюється також на підприємстві і в його підрозділах для загальної оцінки їхньої діяльності. Для аналізу використовується планово-нормативна, звітна, облікова й позаоблікова інформація. За характером і колом питань склалось два напрямки проведення загальноекономічного аналізу: фінансово-економічний і статистико-економічний.[5]

Фінансово-економічний аналіз здійснюють фінансові та кредитні органи. Фінансові установи проводять, в основному, зовнішній аналіз діяльності підприємств на підставі квартальної і річної звітності, звертаючи головну увагу на фінансові результати: виконання фінансового плану, ефективність використання фінансових ресурсів, рентабельність, платоспроможність, виконання зобов'язань перед бюджетом, фінансовий стан і резерви його поліпшення, збільшення платежів до бюджету. Такий аналіз проводиться одночасно з аналізом виконання виробничої програми.

Кредитні органи, надаючи короткострокові і довгострокові позички, сприяють розширеному відтворенню господарств. Вони контролюють кредитоспроможність останніх, запобігають їхньому банкрутству. Для цього вони аналізують виробничу й фінансову діяльність господарств, що їх вони обслуговують, звертаючи увагу на ефективність і правильність використання позичок, їх забезпеченість, цільове використання, ефективність використання всіх засобів підприємства.

Податкова інспекція аналізує діяльність господарств на підставі звітної інформації. Головна увага звертається на виконання зобов'язань перед бюджетом, на фінансовий стан і резерви збільшення платежів до бюджету.Статистико-економічний аналіз проводиться на підставі статистичної звітності підприємств. Органи статистики аналізують розвиток окремих галузей, економічних і адміністративних районів. За даними статистико-економічного аналізу вивчаються масові явища, проводиться загальна оцінка розвитку економіки, робляться узагальнення, виявляються тенденції розвитку.

Економічний аналіз господарської діяльності за часом дослідження процесів і явищ поділяють на :

попередній;

оперативний;

послідовний;

стратегічний.

Попередній аналіз вивчає майбутні процеси і явища. Він проводиться для опрацьовування проектів, обґрунтування бізнес-планів, визначення оптимальних розмірів виробництва, раціонального використання наявних ресурсів, підвищення ефективності виробництва з метою запобігання схваленню економічно неефективних, хоч і технічно прогресивних рішень.

Він пов'язаний з прогнозуванням, перспективним і поточним плануванням, з вибором і обґрунтуванням варіантів планів і управлінських рішень: його проводять до початку будь-яких господарських операцій.

Головним завданням попереднього аналізу є вивчення тенденцій, оцінка варіантів і пошуки найліпшого з них, виявлення недоліків, утрат, непродуктивних витрат і запобігання таким. На підставі аналізу обґрунтовується економічна стратегія управлінських рішень, перспективних і планових прогнозів; досліджується забезпеченість матеріальними, трудовими та фінансовими ресурсами перед початком виробництва, опрацьовуються запобіжні щодо можливих недоліків заходи, виявляються причини та фактори, які можуть негативно впливати на результати, вивчається попит на продукцію і досліджується портфель замовлень.

Основна функція попереднього аналізу – сприяння підвищенню ефективності виробництва, його інтенсивності і конкурентоспроможності підприємства.

Оперативний аналіз проводиться безпосередньо в ході господарської діяльності або одразу після підбиття її підсумків з метою оперативного впливу на техніко-економічні показники підприємства і його структурних підрозділів. Він дає змогу безпосередньо в процесі діяльності виявити негативні фактори та визначити їх вплив на виробництво, оцінити можливі наслідки цього впливу і застосувати засоби для усунення небажаних наслідків або запобігання ним. Інакше кажучи, цей аналіз дає можливість оперативно обґрунтувати управлінські рішення, координувати виробництво, своєчасно оцінювати ситуацію з формуванням собівартості, виявити недоліки в роботі, знайти внутрішньогосподарські резерви поліпшення використання виробничих ресурсів, оперативно усунути негативні тенденції. У процесі проведення аналізу необхідно виявляти й вивчати не всі фактори, що впливають на виробництво продукції і її собівартість, а лише основні, вирішальні на даний час і в даній ланці виробництва, тобто ті, які призводять до суттєвих відхилень від програми виробництва й собівартості продукції.

Вибірковий підхід спричинено такими умовами: неможливістю оперативного аналізу впливу всіх факторів і часто великою залежністю від якогось одного фактора (невихід кількох робітників на зміну, брак матеріалів, електрики тощо). Своєчасно прийняте в даній ситуації рішення уможливить швидке усунення негативних факторів і створення сприятливих умов для закріплення й розвитку позитивних.[7]

Джерелами інформації для оперативного аналізу є щоденні первинні дані, які економічно правильно відбивають справжнє становище на дільниці, в цеху, на підприємстві.

Оперативний аналіз характеризується такими особливостями:

1) терміновістю, тобто наближенням строків проведення аналізу до часу здійснення виробничо-фінансових операцій, що полегшує й прискорює виявлення та усунення недоліків, викриття винних;

2) дійовістю, оскільки щоденне (щогодинне) проведення аналізу сприяє негайному усуненню недоліків і використанню виявлених резервів;

3) достовірністю, оскільки відомою є величина відхилення фактичних показників від планових або нормативних за кожний день роботи;

4) масовістю, тобто широким залученням безпосередніх виконавців виробничого процесу;

5) цілеспрямованістю, бо такий аналіз завжди має конкретну мету та завдання і досліджує окремі, найважливіші показники роботи підприємства

Поточний аналіз відрізняється від оперативного тим, що тут використовується звітна, облікова й позаоблікова інформація. Оперативна інформація не використовується, бо вона часто нівелюється, й у звітності та в обліковій інформації не виявляється.

Завершальний аналіз проводиться після закінчення певного циклу діяльності та одержання відповідної звітності. Його завдання – це всебічне вивчення економіки підприємства, об'єктивна оцінка результатів діяльності, виявлення закономірностей і тенденцій розвитку господарства, викриття внутрішньогосподарських резервів та опрацювання конкретних заходів щодо їх реалізації.

Цей аналіз базується на всіх формах обліку, планування та звітності. Він продовжує аналітичні процеси, розпочаті попереднім та оперативним аналізами. Перевага цієї форми аналізу перед іншими полягає в тому, що він уможливлює системний підхід до оцінки роботи всіх галузей економіки з урахуванням комплексного впливу техніки, технології, організації та управління.

На відміну від оперативного (поточного) аналізу, який здійснюється в основному на підприємствах, завершальний аналіз проводиться на всіх рівнях економіки.

Резерви, виявлені оперативним аналізом, можуть бути негайно використані підприємством, а ті, які виявлено завершальним аналізом, можуть бути враховані лише наступного року.

Стратегічний аналіз застосовується для з'ясування основних довгострокових тенденцій діяльності. Його метою є прогнозування напрямків дальшого розвитку районів, галузей та економіки в цілому. Він забезпечує вибір найоптимальніших перспективних рішень.[8]

2. Внутрішньогосподарський, галузевий, міжгосподарський економічний аналіз

Внутрішньогосподарський аналіз вивчає показники діяльності підприємства та його структурних підрозділів. У проведенні аналізу беруть участь усі служби підприємства. Він може бути функціонально-вартісним, попереднім, оперативним і завершальним. Крім загальної методики, він користується також і прийомами порівняльного аналізу. Внутрішньогосподарський аналіз комплексно досліджує діяльність підприємства, цеху, дільниці, бригади, відділу. Рівень деталізації та глибина досліджень залежать від мети, рівня управління, строків та інших причин. Результати аналізу дають можливість правильно вибрати варіант плану, дати правильну оцінку ефективності прийнятого рішення і всієї діяльності об'єкта, що аналізується.

Особливості внутрішньогосподарського аналізу полягають в його деталізації за окремими підрозділами. Внутрішньогосподарський аналіз охоплює всі сходинки управлінської ієрархії основної ланки народного господарства — від підрозділів першого порядку до робочого місця. При внутрішньогосподарському аналізі діяльності підприємства необхідно враховувати особливості його структури. Внутрішньогосподарський економічний аналіз полягає в об’єктивній і всебічній оцінці виконання планових завдань підрозділами; визначенні й вимірюванні факторів і причин, що зумовили результати виробництва, виявленні внутрішньогосподарських резервів, розробці заходів їх використання, дослідженні економічних особливостей функціонування і розвитку того або іншого підрозділу. За своїм змістом внутрішньогосподарський економічний аналіз суттєво відрізняється від аналізу діяльності підприємства в цілому. Ці особливості визначаються специфічним змістом економічних показників, що встановлюються внутрішньогосподарським підрозділом на відміну від показників діяльності підприємства в цілому. Нерідко кожен з цехів основного виробництва не випускає повністю закінчену виробництвом продукцію.

Тому основними показниками ефективності виробництва в цьому випадку слугують не прибуток і рентабельність, а витрати на виробництво продукції. У внутрішньогосподарському аналізі більше використовуються натуральні вимірники для оцінки обсягу виробництва, продуктивності праці, якості продукції, що виробляється. Внутрішньогосподарський економічний аналіз має і свої специфічні суб’єкти аналізу. Якщо діяльність підприємства головним чином перевіряють економічні служби підприємства, вищі організації, то економіку внутрішньогосподарських виробничих підрозділів вивчають в основному спеціалісти підприємства і відповідні служби цехів. Суттєво відрізняється і інформаційна база внутрішньогосподарського економічного аналізу від інформаційного забезпечення аналізу діяльності підприємства в цілому. Внутрішньогосподарський економічний аналіз має більш широку інформаційну базу. Для його проведення використовуються не лише дані звітності, а й дані зведених і навіть первинних документів, оскільки саме у розрізі виробничих підрозділів зазвичай групуються і узагальнюються різні первинні документи обліку наявності, руху і використання основних фондів; матеріальних, трудових ресурсів, випуску продукції тощо. До зведених джерел внутрішньогосподарського економічного аналізу відносяться різного роду звіти цехів про витрати сировини, матеріалів, палива. [6]

Міжгосподарський аналіз вивчає показники роботи підприємства порівняно з показниками інших підприємств. Він спрямований на виявлення відмінностей у роботі порівнянних виробництв, поширення передового досвіду, виявлення й мобілізацію глибинних резервів, об'єктивну оцінку діяльності. [5]

Важливе місце в економічному аналізі займає також міжгосподарський порівняльний аналіз діяльності підприємств і функціонально-економічний аналіз, що виділились у самостійні види аналізу за ознакою прийомів і методів, що застосовуються при їх проведенні. Особливості порівняльного аналізу діяльності підприємств, що відносяться до різних галузей народного господарства, розглянемо на прикладі промисловості, де він отримав назву міжгосподарського порівняльного аналізу.

Міжгосподарські порівняння можуть бути загальними (повними) і частковими (локальними). При загальному аналізі вивчається вся робота підприємств і їх підрозділів згідно з загальною схемою комплексного економічного аналізу. Загальний комплексний аналіз виконується на підприємствах однієї галузі або підгалузі.

При локальних аналізах вивчається який-небудь окремий блок або окремі питання, наприклад, використання потужності обладнання, робочого часу.

Результати міжгосподарського порівняльного аналізу повинні враховуватися як у поточній роботі, так і при розробці перспективних планів підприємств.

Важливою умовою міжгосподарських порівнянь є порівнянність підприємств і показників їх роботи.

Практично на всіх підприємствах є показники, які можна порівняти, але коло таких показників залежить від особливостей підприємств, що вивчаються.

Крім того, порівнянність показників досягається різними спеціальними методами порівняльного аналізу:

-

виключенням непорівнянних величин;

-

коректуванням показників за допомогою поправних коефіцієнтів;

-

перерахунком показників за методикою їх розрахунку на інших підприємствах тощо.

Об’єктами міжгосподарського порівняльного аналізу можуть бути підприємства, що випускають однакову або схожу продукцію, підприємства різних галузей промисловості (наприклад, за рівнем управління і організації виробництва, організації допоміжних і обслуговуючих господарств тощо).

В залежності від характеристики об’єктів порівнянь, продукції, що випускається, розміру та типу виробництва може бути проведений повний аналіз, що охоплює всі сторони роботи, або локальний аналіз.

Основними умовами порівнянності даних є:

-

додержання якісної однорідності показників, що порівнюються, єдність методики розрахунку показників (наприклад, забезпечення однорідності витрат, що входять до собівартості продукції);

-

застосування єдиних вимірників продукції (використання єдиних цін на матеріали і продукцію тощо);

-

однакова кількість днів в періодах, що порівнюються.

Проведення міжгосподарського економічного аналізу включає в себе такі етапи:

-

вибір підприємств і об’єктів порівняння;

-

визначення ступеня порівнянності і кола показників, що порівнюються;

-

збирання та обробка економічної інформації про об’єкти, приведення показників до порівняльного вигляду;

-

порівняння і аналіз показників, оцінка досягнутих результатів, виявлення причин впливу факторів на зміну величини показників;

-

узагальнення результатів аналізу, висновки і пропозиції щодо підвищення ефективності виробництва на об’єктах, що порівнюються;

-

розрахунок економічного ефекту від реалізації пропозицій і ступеня їх впливу на узагальнюючі показники.

Задачі і об’єкти міжгосподарського порівняльного аналізу зумовлені також тим, хто, де і для чого проводить порівняння. Так, на підприємствах міжгосподарський аналіз виконується головним економістом або планово-економічним відділом з залученням заводської економічної лабораторії, економічних і технічних служб.

Для міжзаводських порівнянь використовується весь арсенал методів і прийомів економічного аналізу, але особливе значення в даному випадку має науково обґрунтоване групування підприємств, що частіше за все виконується за розміром підприємств, що виготовляють однорідну продукцію.

В залежності від мети економічного аналізу вибирається база порівняння. Наприклад, при порівнянні технічного і організаційного рівня виробництва, ступеня використання виробничих ресурсів виділяють як базове високомеханізоване спеціалізоване підприємство, що випускає аналогічну або схожу продукцію. Якщо метою аналізу є виявлення кращого підприємства, то за базу порівняння виділяють комплекс показників, аналіз яких дозволяє всебічно вивчити результати діяльності підприємств, що порівнюються, зіставити їх з результатами передових підприємств з даними попередніх періодів, можливими результатами при мобілізації внутрішньогосподарських резервів. [6]