4. Розрахунок точки беззбитковості, запасу фінансової міцності та с впливу операційного важеля

Оскільки аналіз “Витрати-Обсяг-Прибуток” потребує розподілу витрат на змінні та постійні, при аналітичних розрахунках необхідно розрізняти перші витрати від других за допомогою проміжного результату діяльності підприємства. Цю величину називають валовою маржею, результатом від реалізації після відшкодування змінних витрат, сумою покриття або внеском. Головною метою підприємства є максимізація валової маржі, оскільки саме вона є межею покриття постійних витрат і формування прибутку.

Сила впливу операційного важеля розраховується відношенням валової маржі до прибутку і показує, скільки відсотків зміни прибутку приносить кожний відсоток зміни виручки.

Операційний аналіз також часто називають аналізом беззбитковості, оскільки він дозволяє розраховувати таку суму або кількість продаж, при яких надходження дорівнює витрачанню. Бізнес не несе збитків, але і не приносить прибутків. Точка беззбитковості – це та межа, яку підприємству слід перевищити, щоб вижити. Тому точку беззбитковості називають межею рентабельності. Чим вищою є межа рентабельності, тим складніше її перевищити. З низькою межею рентабельності легше переносити зменшення попиту, відмовитись від завищеної ціни реалізації. Зниження межі рентабельності можна досягти за рахунок збільшення валової маржі або скорочення постійних витрат.

Ідеальні умови для бізнесу – поєднання низьких постійних витрат з високою валовою маржею. Необхідно знаходити вдалий компроміс між постійними та змінними витратами.

Запас фінансової міцності показує, як виручка від реалізації віддаляється від межі рентабельності. Для цього користуються алгоритмом, представленим а табл. 6.

Таблиця 6

Розрахунок межі рентабельності, запасу фінансової міцності і с впливу операційного важеля

|

1. Валова маржа: Виручка від реалізації мінус Змінні витрати: - матеріали - змінна заробітна плати - інші змінні витрати |

(А)

(В) |

|

Разом змінних витрат | |

|

Валова маржа | |

|

2. Коефіцієнт валової маржі:

те ж, у% %

валової маржі =

|

(С) |

|

3. Постійні витрати: - постійна оплата праці (оклади); - оренда; - податки; - паливо; - вода; - телефон; - поштові послуги; - страхування; - ремонт; - реклама; - % за кредит; - амортизаційні відрахування; - інші постійні витрати |

(Д) |

|

Разом постійних витрат | |

|

4. Межа рентабельності:

|

(Е) |

|

1) Запас фінансової міцності 5.1. В грн.:

5.2. У % до виручки:

|

(Н) |

|

6. Прибуток:

|

(М) |

Всі величини, що беруть участь в розрахунках, очищені від ПДВ. Розрахунок починається з розподілу постійних та змінних витрат, тому що без цього неможливо розрахувати валову маржу. Спів ставивши її з сумою виручки, одержують коефіцієнт валової маржі (частку валової маржі у складі виручки від реалізації). Діленням постійних витрат на коефіцієнт валової маржі отримують поріг (межу) рентабельності. Перевищення фактичної виручки від реалізації на межею рентабельності складає запас фінансової міцності підприємства. Запланований прибуток розраховується множенням запасу фінансової міцності на коефіцієнт валової маржі.

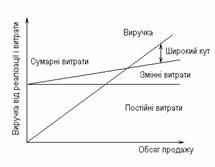

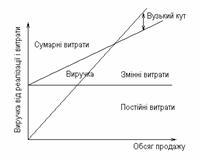

На рис. 11 і 12 показано високий і низький рівні операційного важелю.

Рис. 11. Високий рівень операційного важеля

Рис. 12. Низький рівень операційного важеля

Для підприємства краща ситуація, коли рівень операційного важеля високий. Тоді підприємству легше перейти межу рентабельності і увійти в зону прибутків.

Таким чином, максимізація прибутку шляхом зміни частки змінних і постійних витрат, визначення точки беззбитковості і запасу фінансової міцності відкриває можливості підприємствам планувати на перспективу розміри зростання прибутку і заздалегідь приймати відповідні заходи щодо зміни в той чи інший бік величини змінних і постійних витрат.

Прогнозні розрахунки прибутку важливі не лише для самих підприємств та організацій, які виробляють і реалізують продукцію (послуги), але й для акціонерів, інвесторів, банків, пов’язаних з діяльністю даного підприємства. Тому планування оптимальної величини прибутку є важливим фактором успішної підприємницької діяльності підприємств і організацій в період становлення ринкової економіки.

Висновки

В даній роботі було досліджено сутність підприємництва як основної форми господарської діяльності, його місію та її роль в соціально-економічному розвитку суспільства. Підприємництво є універсальним інструментом участі мільйонів громадян як в економічному житті власних країн, так і в системі міжнародного розподілу праці, виступає для економічно свідомих громадян як своєрідний засіб існування і стимул до самовдосконалення.

Проведене дослідження правових аспектів цілей підприємницької діяльності дозволяє зробити висновки, що діяльність підприємця спрямована на одержання прибутку. У цьому – економічна сутність підприємництва. Вихідною умовою здійснення підприємницької діяльності є державна реєстрація. Ця процедура значно впливає на розвиток підприємництва в цілому. Проведений аналіз показав, що в даний час в Україні дуже складна і тривала процедура реєстрації й одержання дозволу на початок діяльності, що є перешкодою для розвитку підприємництва.

Було визначено цілі створення і розвитку підприємництва та напрямки діяльності, на яких воно засновано. Базовими напрямками діяльності підприємства є вивчення ринку товарів, інноваційна діяльність, виробнича діяльність, комерційна діяльність, післяпродажний сервіс, економічна та соціальна діяльність.

Перспективними вважаються такі напрямки діяльності сучасного підприємства: спеціалізація окремих підприємств (навіть регіонів) на виробництві певного виду товарів, розвиток і застосування високих технологій, використання гнучких виробничих технологій, впровадженням систем комп'ютерного проектування і комп'ютеризованого виробництва.

Також у курсовій роботі було досліджено особливості малого підприємства в Україні. У системі заходів виходу з економічної кризи, здійснення переходу до регульованого ринку важливе значення має створення і розвиток малих підприємств. У минулому їхня роль недооцінювалася. Вони вважалися малоефективними, нечутливими до технічних нововведень. Перехід до регульованого ринку змінив ставлення до малих підприємств у розвитку економіки. Мале підприємництво слід розглядати як особливу частину економічної системи, що має власні специфічні функції, завдяки яким воно може стати дійовим джерелом підвищення життєздатності економіки в майбутньому. Розуміння особливостей малого підприємництва, визначення умов його розвитку мають стати підґрунтям для формування національної та регіональної політики його підтримки. Реалізація такої політики здатна не лише максимально підвищити конкурентоспроможність малого підприємництва, а й збільшити його позитивний вплив на економіку в цілому.

Поки що, на жаль, статистичні данні говорять про нерівномірний розвиток суб'єктів підприємництва. Не використані повною мірою потенційні можливості малого підприємництва щодо створення нових робочих місць та вирішення проблем безробіття.

Отже, на сучасному етапі проблема розвитку та регулювання підприємницької діяльності в економіці України, належить до категорії особливо актуальних. Ця тема потребує подальшого розгляду через аналіз вже існуючих теоретичних положень і практичних рекомендацій, що стосуються формування підприємницького сектора, а також через дослідження тенденцій розвитку підприємництва для виявлення справжньої природи цього явища.

Список використаних джерел

Варналій З.С. Основи підприємництва: навч. посібник / З.С. Варналій. – 3-є вид., випр. і доп. – К.: Знання-Прес, 2006. – 350 с.

Впровадження інновацій на промислових підприємствах [Електронний ресурс] / Державний комітет статистики України. – Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2005/ni/ind_rik/ind_u/2002.html

Горбачевська О.В. Проблема підприємництва в економічній теорії / О.В. Горбачевська, Н.Н. Рим // Науковий вісник. – 2006. – №16.1. – С. 242–249.

Господарський кодекс України від 16.01.2003 року №436-IV [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=436–15

Державний класифікатор України 002:2004 «Класифікація організаційно-правових форм господарювання», чинний від 01.01.2008. [Електронний ресурс]. – Режим доступу: http://law.leschishin.org/nor007.php

Економіка підприємства: підручник / Г.О. Швиданенко, В.Г. Васильков, Н.П. Гончарова [та ін.]; за заг. ред. Г.О. Швиданенко. – К.: КНЕУ, 2009. – 598 с.

Ковальчук І.В. Економіка підприємства: навч. посіб. / І.В. Ковальчук. – К.: Знання, 2008. – 679 с.

Кузьмін О.Є. Кластери як чинник розвитку підприємстві територіальних утворень/ А.Є. Кузьмін // Економіка України. – 2010. – №2. – С. 14–20.

Кузьмін О.Є Фінансова складова в розвитку й функціонуванні національної інноваційної системи / О.Є. Кузьмін, І.М. Шотік // Фінанси України. – 2009. – №5. – С. 21–30.

Основні показники розвитку підприємств суб’єктів підприємницької діяльності [Електронний ресурс] / Державний комітет статистики України. – Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2006/sze/opr/opr_u/arh_opr2005.html

Основні показники розвитку суб’єктів малого підприємництва [Електронний ресурс] / Державний комітет статистики України. – Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2010/sze/oprsmp/oprsmp2009_u.htm

Про інноваційну діяльність [Електронний ресурс]: Закон України від 04.07.2002 року №40-IV. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=40–15

Статистичний щорічник України за 2009 рік / За ред. О.Г. Осауленка – К.: Державне підприємство «Інформаційно-аналітичне агентство», 2010. – 567 с.

Суспільні форми організації виробництва [Електронний ресурс]. – Режим доступу: http://readbookz.com/book/1/75.html

Тарасенко І.О. Оцінка інноваційної активності підприємства в системі стратегічного управління / І.О. Тарасенко, О.М. Королько, К.С. Белявська // Актуальні проблеми економіки. – 2009. – №9 (99). – С. 133–141.

Харчук Т.В. Шляхи виходу підприємств на зовнішні ринки / Т.В. Харчук // Актуальні проблеми економіки. – 2009. – №8 (98). – С. 12–16.

Цивільний кодекс України від 16 січня 2003 року №435-IV [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=435–15