3.5.Гетероскедастичность

Врассмотренной ранее регрессионной модели, которую часто называют классической, предполагается, что случайные составляющие ei

имеют постоянную дисперсию и не коррелируют друг с другом, то есть ковариационная матрица случайного вектора имеет вид v(e)= s2In.Это условие известно как гомоскедастичность, что означает «одинаковый разброс» (рис. 3.12).

y

Модельсгомоскедастичнымслучайнымчленом

x

Рис. 3.12. Модель с гомоскедастичным случайным членом

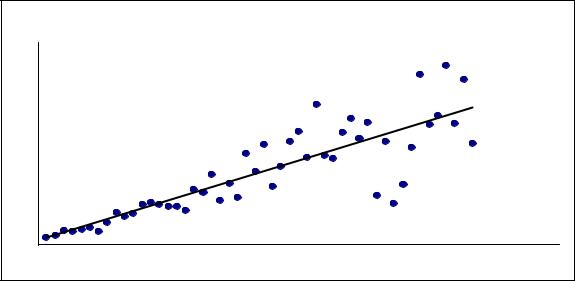

Если ошибки не являются гомоскедастичными, то имеет место гетероскедастичность, что означает «неодинаковый разброс».

Гетероскедастичность может принимать разные формы, например,

непостоянство дисперсии или автокорреляция.

На рисунке 3.13 представлен пример, когда ошибки не коррелированны, но имеют неодинаковую дисперсию.

y

М одель с гетероскедастичным случайным членом

x

Рис. 3.13. Модель с гетероскедастичным случайным членом

При гомоскедастичности коэффициенты регрессии, полученные методом наименьших квадратов (МНК), имеют наименьшую дисперсию среди всех несмещенных оценок, являющихся линейными функциями от наблюдений y. Если имеет место гетероскедастичность, то:

1.оценки МНК, которые мы использовали до сих пор, неэффективны. Можно найти другие оценки, которые имеют меньшую дисперсию и являются несмещенными;

2.стандартные ошибки, рассчитанные по обычной формуле (МНК), будут не верны. Они вычисляются на основе предположения, что распределение случайного члена гомоскедастично. Вполне вероятно, что стандартные ошибки будут занижены, а, следовательно, t - статистики – завышены и будет получено неправильное представление о точности уравнения регрессии.

3.5.1. Тесты на гетероскедастичность

Тесты на гетероскедастичность предназначены для ситуации, когда

ошибки не коррелированны, но дисперсия ошибок не постоянна. |

|

||

Проверяется |

основная гипотеза |

Н0: σ12 =σ22 =... =σn2 |

(модель |

гомоскедастична) |

против альтернативной |

гипотезы Н1: σ12 ≠σ22 |

≠... ≠σn2 |

(модель гетероскедастична). Наиболее часто используют:

1.Тест Голдфелда-Квандта (Goldfeld-Quandt).

2.Тест Бреуша-Пагана (Breus-Pagan).

3.Тест Вайта (White).

Тест Голдфелда-Квандта (Goldfeld-Quandt)

Предполагается, что стандартные отклонения ошибки пропорционально значениям одной из независимых переменных.

Этапы тестирования:

1.Упорядочивают наблюдения по величине x.

2.Выборку разбивают на три части.

3.Рассчитывают регрессию для первой трети выборки, находят QIост.

4.Рассчитывают регрессию для последней трети выборки, находят QIIост.

5.Находят

|

|

|

Fнабл= QIIост /QIост. |

(3.5) |

|||

6. Если Fнабл > Fкрит (α;ν1 |

= |

n −d |

−k −1;ν2 |

= |

n −d |

−k −1) , то имеет |

место |

|

|

||||||

|

2 |

|

2 |

|

|

||

гетероскедастичность.

Необходимо учитывать, что если в модели более одной объясняющей переменной, то число наблюдений n −2 d должно быть больше, чем k +1, где k - число объясняющих переменных.

Задача 6

По данным таблицы 3.2 проверить гипотезу о гомоскедастичности, используя тест Гольфрельда-Квандта.

Решение

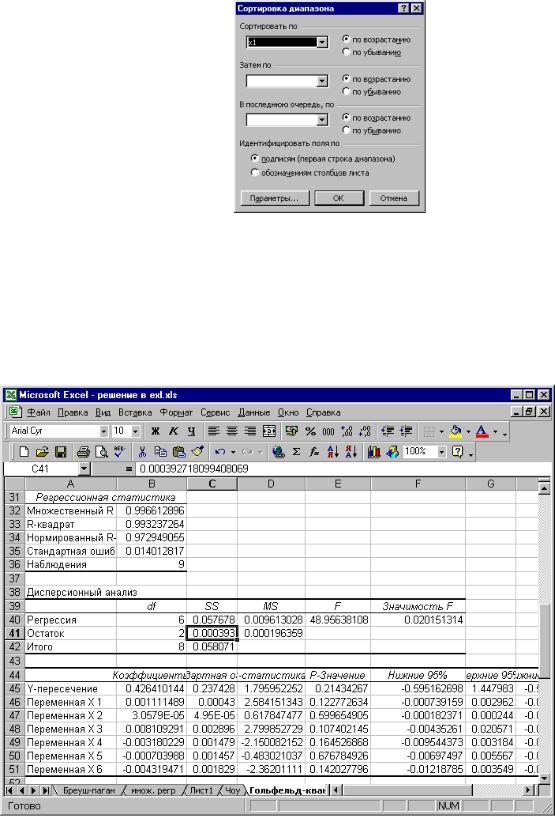

Упорядочим выборку по той переменной, по которой есть подозрение на гетероскедастичность, например, по х1. Для этого необходимо выделить весь массив переменной, в командной строке курсором выбрать «Данные», затем «Сортировка». Появится окно «Сортировка диапазона» (рис.3.14). Необходимо отметить «Сортировать по возрастанию», нажать ОК. В результате ваши данные отсортируются по возрастанию данных переменной

х1.

Рис. 3.14. Окно «Сортировка диапазона»

Разобьем 25 наблюдений приблизительно на 3 части.

Построим регрессию для первых 9 наблюдений (рис. 3.15) и для последних 9 переменных (рис. 3.16). Для каждой регрессии найдем Qост.

Рис. 3.15. Регрессия по первым 9 наблюдениям