Часть 2

Задание 1: Получение данных

|

у1 |

у2 |

у3 |

|

210,12 |

16,54 |

720,57 |

|

188,35 |

17,25 |

750,80 |

|

206,75 |

18,94 |

747,57 |

|

211,07 |

21,41 |

744,61 |

|

216,89 |

19,30 |

750,08 |

|

192,13 |

17,52 |

744,66 |

|

178,73 |

17,67 |

647,24 |

|

153,47 |

17,92 |

507,33 |

|

157,97 |

12,45 |

474,55 |

|

160,30 |

11,93 |

476,70 |

|

159,96 |

12,42 |

465,56 |

|

158,17 |

11,56 |

519,81 |

|

161,38 |

10,93 |

544,29 |

|

163,52 |

15,20 |

585,08 |

|

158,49 |

19,48 |

631,70 |

|

174,79 |

22,70 |

643,36 |

|

177,72 |

24,29 |

641,03 |

|

181,72 |

24,95 |

633,22 |

|

183,01 |

27,60 |

592,69 |

|

180,65 |

27,49 |

529,77 |

|

169,71 |

23,62 |

506,41 |

|

157,66 |

25,08 |

492,23 |

|

157,43 |

23,90 |

482,04 |

|

146,09 |

18,24 |

473,17 |

|

143,10 |

20,02 |

478,56 |

|

141,66 |

24,28 |

489,90 |

|

148,26 |

25,57 |

534,99 |

|

150,65 |

25,07 |

564,94 |

|

146,45 |

28,56 |

550,46 |

|

148,21 |

24,37 |

552,45 |

|

142,28 |

26,51 |

552,45 |

|

145,34 |

27,50 |

543,12 |

|

164,23 |

29,18 |

547,79 |

|

176,67 |

32,98 |

576,92 |

|

181,99 |

36,09 |

594,41 |

|

171,83 |

35,57 |

606,06 |

|

180,85 |

41,07 |

639,86 |

|

178,06 |

47,69 |

652,68 |

|

184,00 |

55,34 |

664,34 |

|

183,26 |

52,70 |

680,65 |

14) Для рядов У1, У2, У3 выделить линейный тренд, сезонную компоненту (т.е. компоненту периода 4) и остаток при помощи фиктивных переменных, используя аддитивную модель. Результаты отобразить на графике. Ряды из остатков обозначим, соответственно Х1, Х2,Х3

Для выделения сезонной компоненты периода 4 заводим 3=4-1 фиктивные переменные D1, D2, D3

|

|

-

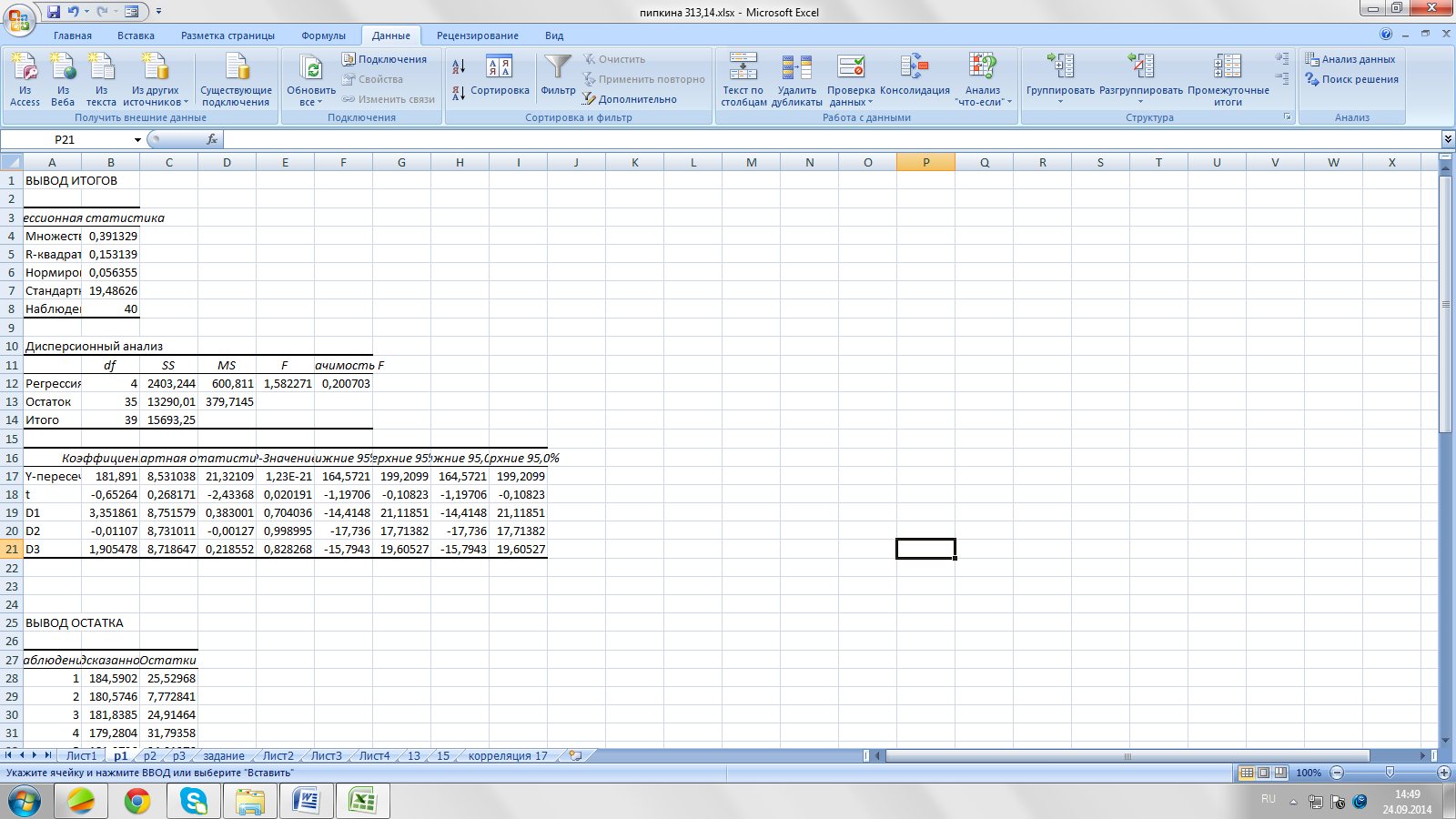

При У1:

Регрессия У1 на t, D1,D2,D3 → Y= 181.9-0.65t+3.4D-0.01D2+1.9D3

Среднее арифметическое коэффициентов при D = (3.4-0.01+1.9+0) / 4 = 1.3225

Получаем сезонную компоненту:

|

φ (1) |

φ (2) |

φ (3) |

φ (4) |

|

=3.6-1.3225=2.0775 |

=-0.01-1.3225=-1.3325 |

=1.9-1.3225=0.5775 |

=0-1.3225=-1.3225 |

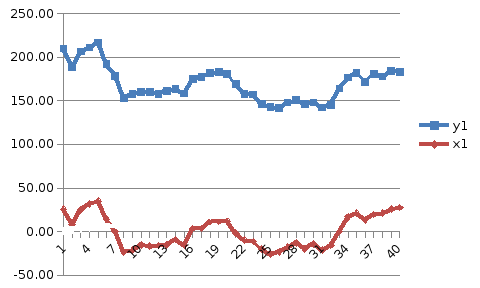

Тренд : y=183.2225-0.65t

Остатки: График:

|

|

-

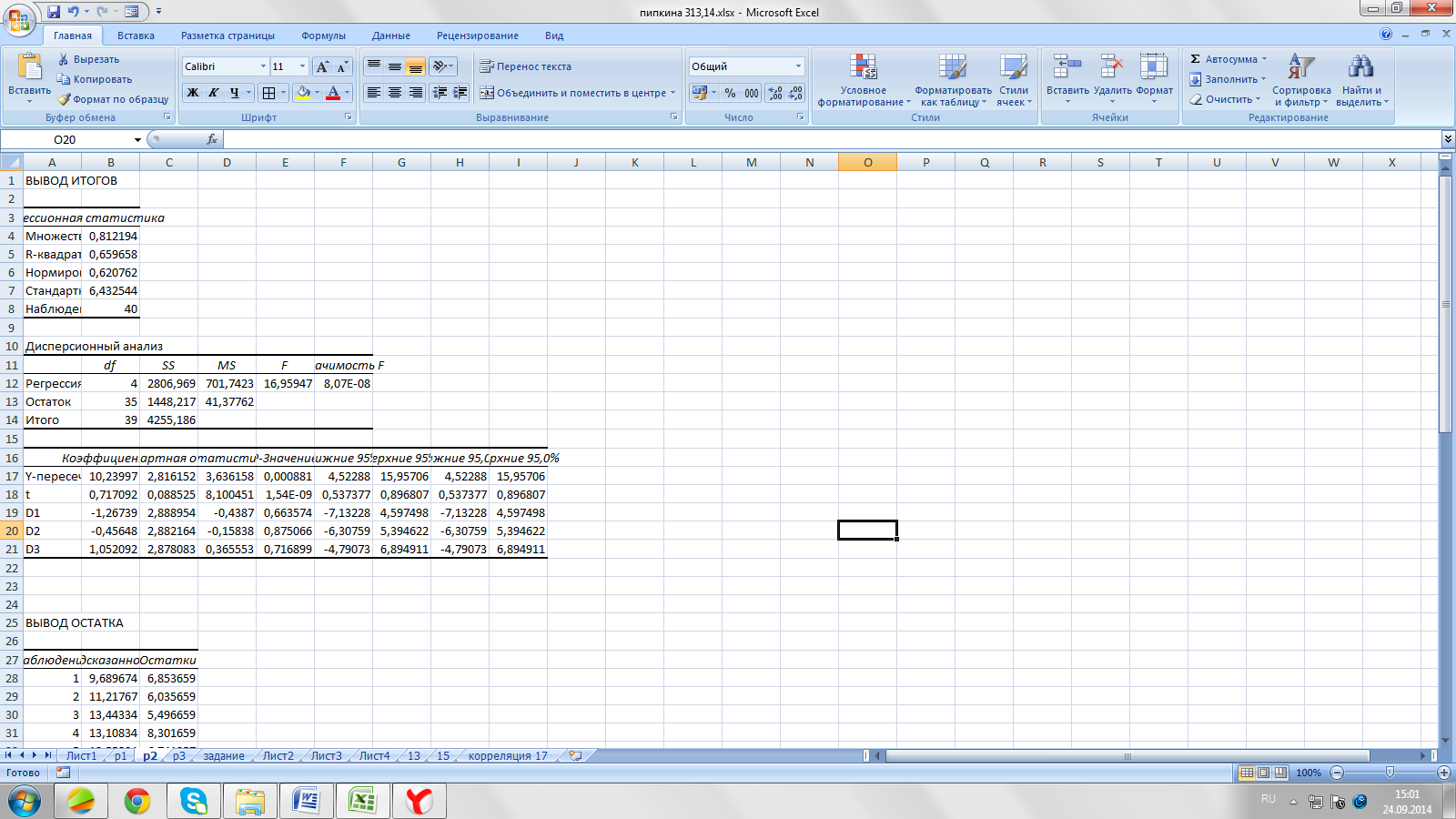

При У2:

Регрессия У2 на t, D1,D2,D3 → Y= 10.2+0.7t-1.3D1-0.5D2+1.1D3

Среднее арифметическое коэффициентов при D = (-1.3-0.5+1.1+0) / 4 = -0.175

Получаем сезонную компоненту:

|

φ (1) |

φ (2) |

φ (3) |

φ (4) |

|

=-1.3+0.175= -1.125 |

=-0.5+0.175= -0.325 |

=1.1+0.175=1.275 |

=0-0.175=0.175 |

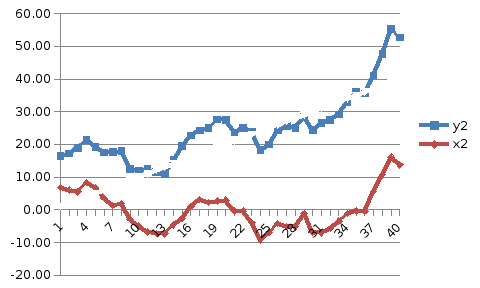

Тренд : y=10.025+0.7t

Остатки: График:

|

|

-

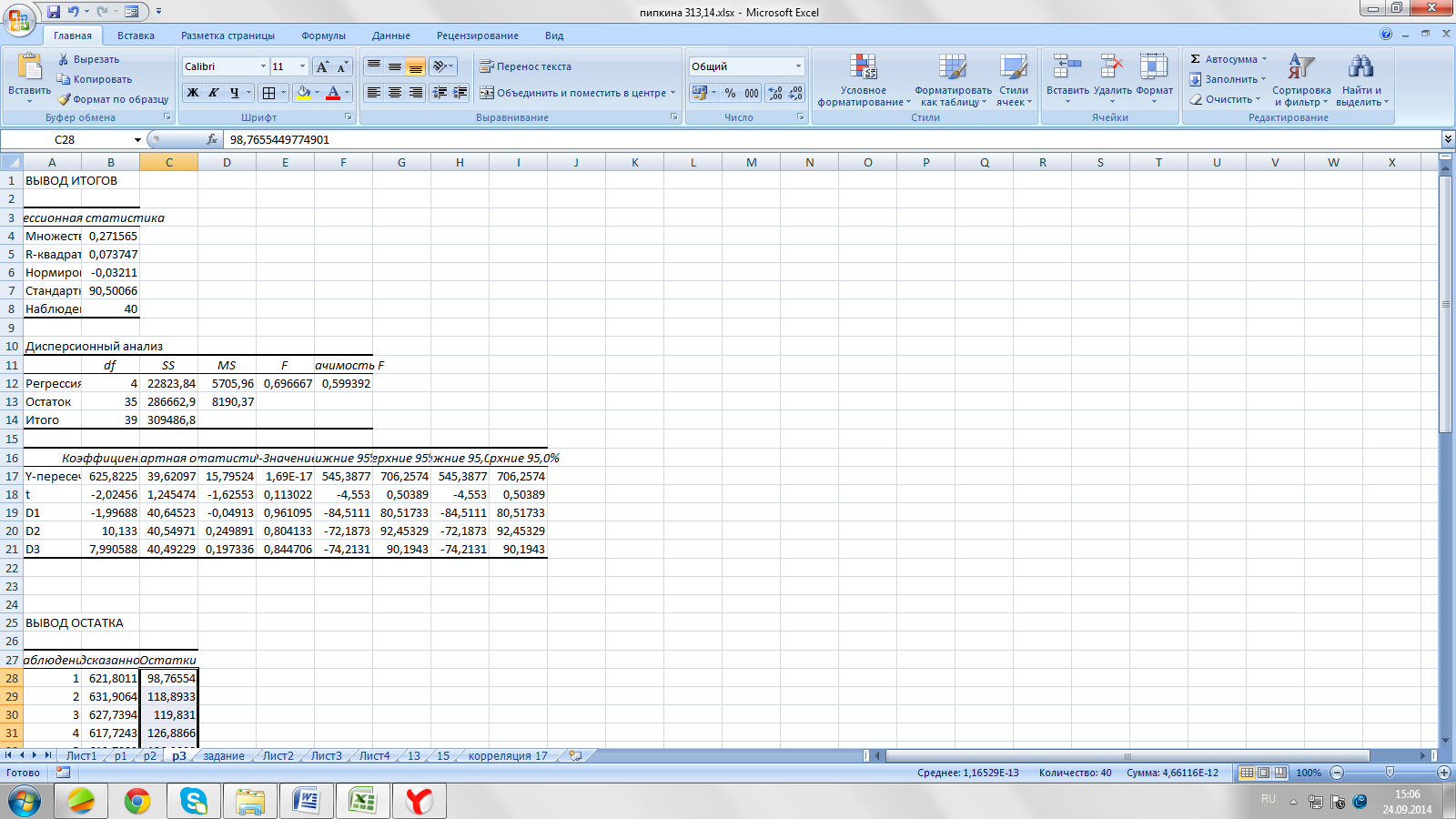

При У3:

Регрессия У3 на t, D1,D2,D3 → Y= 625.8-2t-1.99D1+10.1D2+7.99D3

Среднее арифметическое коэффициентов при D = (-1.99+10.1+7.99+0) / 4 = 4.025

Получаем сезонную компоненту:

|

φ (1) |

φ (2) |

φ (3) |

φ (4) |

|

=-1.99-4.025= -6.015 |

=10.1-4.025=6.075 |

=7.99-4.025=3.965 |

=0-4.025=-4.025 |

Тренд : y=629.825-2t

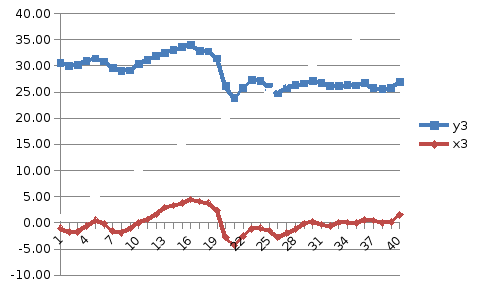

Остатки: График:

|

|

15) В задаче 14 на основании значимости соответствующих коэффициентов сделать вывод о наличии тренда и сезонной компоненты для каждого временного ряда (У1,У2,У3)

|

Y1 |

|

||

|

|

P-Значение |

|

|

|

Y-пересечение |

0.0000000000 |

<0,1 |

значим |

|

t |

0,020191066 |

<0,1 |

значим |

|

D1 |

0,704035571 |

>0,1 |

незначим |

|

D2 |

0,998995161 |

>0,1 |

незначим |

|

D3 |

0,828268394 |

>0,1 |

незначим |

|

|

|

|

|

|

|

Значимость F |

|

|

|

Регрессия |

0,200703

|

>0,1 |

незначим |

|

Есть тренд, а сезонной компоненты нет |

|

Y2 |

|

|||

|

|

P-Значение |

|

|

|

|

Y-пересечение |

0,000881 |

<0,1 |

значим |

|

|

t |

0,000000 |

<0,1 |

значим |

|

|

D1 |

0,663574 |

>0,1 |

незначим |

|

|

D2 |

0,875066 |

>0,1 |

незначим |

|

|

D3 |

0,716899 |

>0,1 |

незначим |

|

|

|

|

|

|

|

|

|

Значимость F |

|

|

|

|

Регрессия |

0,000000081

|

<0,1 |

значим |

|

|

Есть тренд, а сезонной компоненты нет |

|

Y3 |

|

||

|

|

P-Значение |

|

|

|

Y-пересечение |

0,000000 |

<0,1 |

значим |

|

t |

0,113022 |

>0,1 |

незначим |

|

D1 |

0,961095 |

>0,1 |

незначим |

|

D2 |

0,804133 |

>0,1 |

незначим |

|

D3 |

0,844706 |

>0,1 |

незначим |

|

|

|

|

|

|

|

Значимость F |

|

|

|

Регрессия |

0,599392

|

>0,1 |

незначим |

|

Есть тренд, а сезонной компоненты нет |

16)Для ряда У1 составить ряд из первых разностей и проверить полученный ряд на стационарность при помощи критерия Фостера-Стюарта

S>= =

2 S<=

=

2 S<= =

3

=

3

l

= = 1.99 t1=

(2+3-3.96) /1.99 = 0.52

= 1.99 t1=

(2+3-3.96) /1.99 = 0.52

f

= = 2.6 t2=

(2-3) / 2.6 = -0.38

= 2.6 t2=

(2-3) / 2.6 = -0.38

t1-α/2(n) = t0.95(40) = 1.68

<1.68

→ Гипотеза о наличии тренда среднего

отвергается.

<1.68

→ Гипотеза о наличии тренда среднего

отвергается.

<1.68

Стационарность есть

<1.68

Стационарность есть

17) Для ряда из остатков Х1 вычислить коэффициенты автокорреляции порядка 1,2,3,4,5 при помощи инструмента Анализ данных – Корреляция

|

|

1 |

0,605295 |

0,072308 |

-0,1349 |

-0,02506 |

0,081801 |

|

ry1 = |

0,605295 |

1 |

0,61055 |

0,107963 |

-0,13769 |

-0,0425 |

|

ry2 = |

0,072308 |

0,61055 |

1 |

0,653256 |

0,079906 |

-0,15008 |

|

ry3 = |

-0,1349 |

0,107963 |

0,653256 |

1 |

0,55552 |

0,04113 |

|

ry4 = |

-0,02506 |

-0,13769 |

0,079906 |

0,55552 |

1 |

0,585996 |

|

ry5 = |

0,081801 |

-0,0425 |

-0,15008 |

0,04113 |

0,585996 |

1 |

ry1 =0,61 ry2 =0,07 ry3 =-0,13 ry4 =-0,03 ry5 =0,81

18) Для ряда из остатков Х1 проверить гипотезу об отсутствии автокорреляции при помощи критерия Льюнга-Бокса при р=0,5

Q=

n* (n+2) *

=40*42*(0,612/39+0.072/38+(-0,13)2/37+(-0,03)2/36+0,812/35)=

=48,55

=40*42*(0,612/39+0.072/38+(-0,13)2/37+(-0,03)2/36+0,812/35)=

=48,55

(k)

=

(k)

=

(5)

= 9.2

(5)

= 9.2

Q

>

(k)

→ гипотеза отвергается, ряд не является

белым шумом

(k)

→ гипотеза отвергается, ряд не является

белым шумом

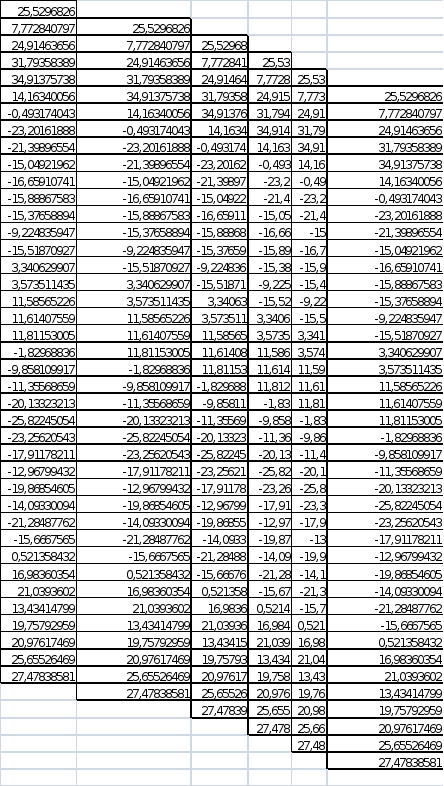

19) Для рада из остатков Х проверить гипотезу об отсутствии автокорреляции первого порядка при помощи критерия Дарбина-Уотсона

|

е |

ei-1 |

(e-ei-1)2 |

e2 |

||

|

6,8537 |

- |

- |

46,97 |

||

|

6,0357 |

6,85366 |

0,67 |

36,43 |

||

|

5,4967 |

6,03566 |

0,29 |

30,21 |

||

|

8,3017 |

5,49666 |

7,87 |

68,92 |

||

|

6,742 |

8,30166 |

2,43 |

45,45 |

||

|

3,434 |

6,74196 |

10,94 |

11,79 |

||

|

1,3583 |

3,43396 |

4,31 |

1,84 |

||

|

1,94 |

1,35829 |

0,34 |

3,76 |

||

|

-2,973 |

1,93996 |

24,14 |

8,84 |

||

|

-5,028 |

-2,9731 |

4,22 |

25,28 |

||

|

-6,763 |

-5,0277 |

3,01 |

45,74 |

||

|

-7,282 |

-6,7634 |

0,27 |

53,02 |

||

|

-7,361 |

-7,2817 |

0,01 |

54,19 |

||

|

-4,626 |

-7,3614 |

7,48 |

21,40 |

||

|

-2,572 |

-4,6261 |

4,22 |

6,61 |

||

|

0,9832 |

-2,5718 |

12,64 |

0,97 |

||

|

3,1302 |

0,98322 |

4,61 |

9,80 |

||

|

2,2622 |

3,13018 |

0,75 |

5,12 |

||

|

2,6832 |

2,26218 |

0,18 |

7,20 |

||

|

2,9115 |

2,68318 |

0,05 |

8,48 |

||

|

-0,412 |

2,91152 |

11,04 |

0,17 |

||

|

-0,476 |

-0,4115 |

0,00 |

0,23 |

||

|

-3,885 |

-0,4762 |

11,62 |

15,09 |

||

|

-9,214 |

-3,8852 |

28,39 |

84,89 |

||

|

-6,883 |

-9,2135 |

5,43 |

47,38 |

||

|

-4,151 |

-6,8832 |

7,46 |

17,23 |

||

|

-5,08 |

-4,1512 |

0,86 |

25,81 |

||

|

-5,249 |

-5,0802 |

0,03 |

27,55 |

||

|

-1,205 |

-5,2486 |

16,35 |

1,45 |

||

|

-6,93 |

-1,2049 |

32,77 |

48,02 |

||

|

-7,015 |

-6,9296 |

0,01 |

49,21 |

||

|

-5,69 |

-7,0153 |

1,76 |

32,38 |

||

|

-3,457 |

-5,6903 |

4,99 |

11,95 |

||

|

-1,181 |

-3,4566 |

5,18 |

1,40 |

||

|

-0,304 |

-1,1813 |

0,77 |

0,09 |

||

|

-0,482 |

-0,3036 |

0,03 |

0,23 |

||

|

5,565 |

-0,482 |

36,57 |

30,97 |

||

|

10,66 |

5,56501 |

25,96 |

113,64 |

||

|

16,081 |

10,6603 |

29,39 |

258,61 |

||

|

13,78 |

16,0813 |

5,30 |

189,88 |

||

|

Сумма |

312,34 |

1448,22 |

|||

DW = 312,34/1448,22= 0,22

|

dl=1.15 |

4- dl=2.85 |

|

du=1.46 |

4- du=2.54 |

+ ? нет ? -

0 1.15 1.46 2.54 2.85

Число DW попадает в интервал 0 ≤ DW ≤ dl (0;1.15) → принимается гипотеза p>0. Положительная автокорреляция.

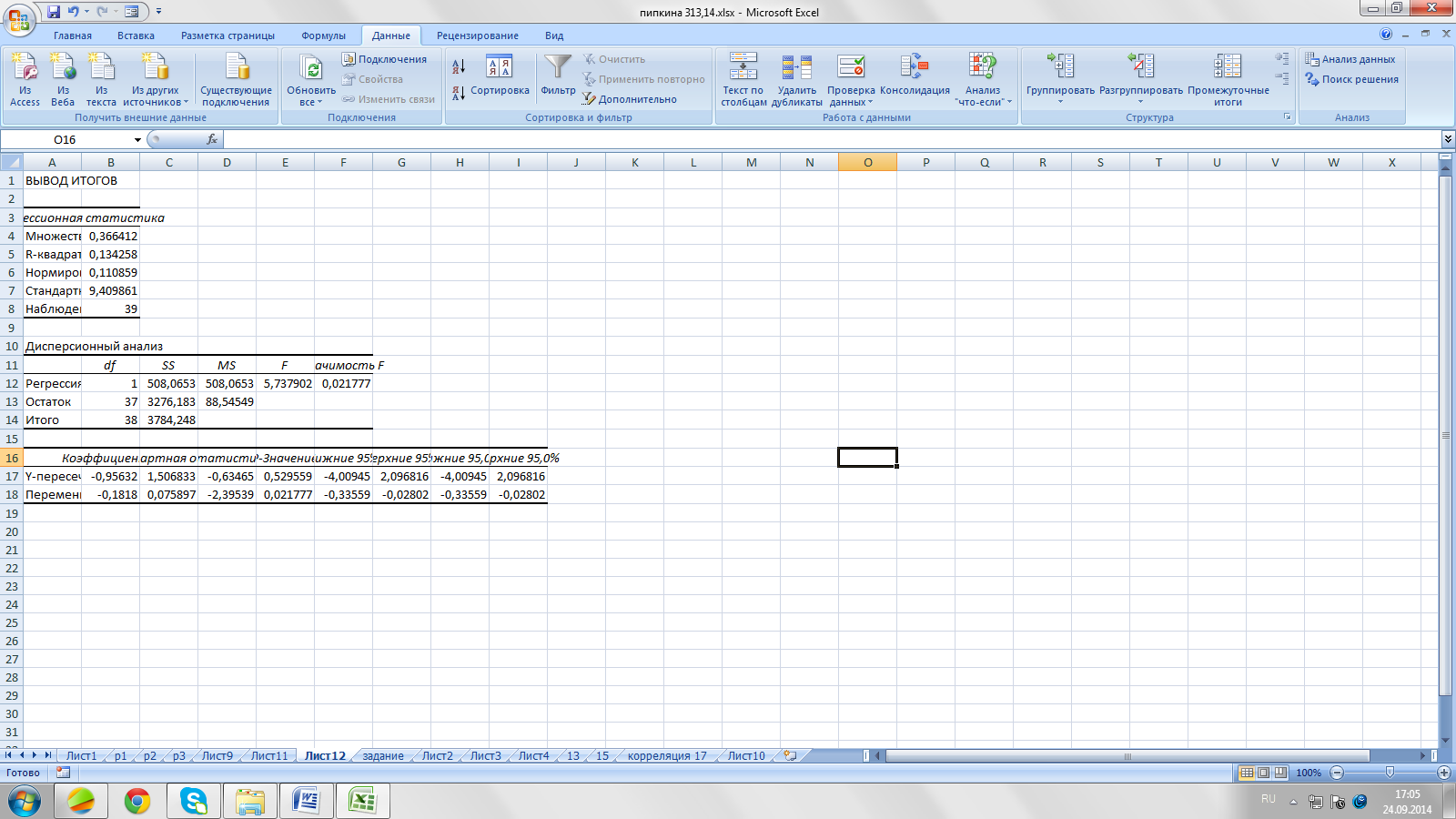

20) Проверить гипотезу о коинтеграции рядов У1 и У2 при помощи критерия Энгеля-Гранжера

Строим регрессию У1 на У2: у = 163,45 +0,26у2

|

|

ᐃet =a + p*et-1 → регрессия

ᐃet = -0,956– 0.18 et-1

τ

=

= -0.18/0.076 =

-2,4

= -0.18/0.076 =

-2,4

τкрит = -3,04

τ > τкрит → отвергается гипотеза о наличии коинтеграции

21)Дана модель в структурной форме

(lnY1)t

= a+b(lnY2)t

+ c

+ ɛ1t

,

+ ɛ1t

,

(lnY2)t = d+e(lnY1)t + f X3t + ɛ2t ,

Найти оценки для a.b.c.d.e.f двухшаговым МНК

1 шаг : Приведенная форма

-

регрессия (lnY1)t на

и X3t

и X3t -

регрессия (lnY2)t на

и X3t

и X3t

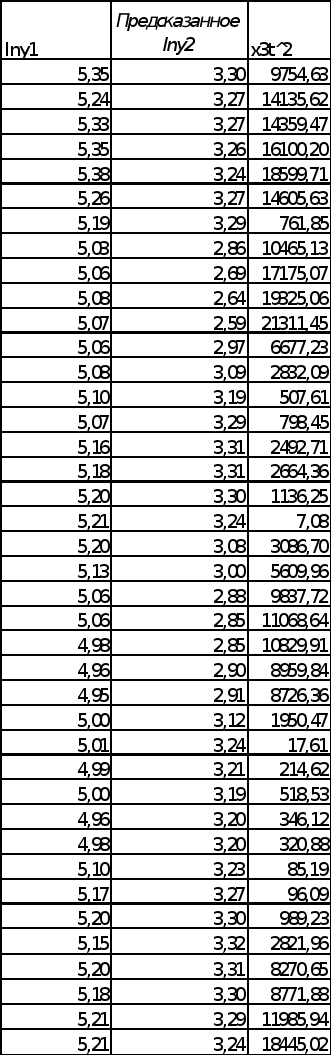

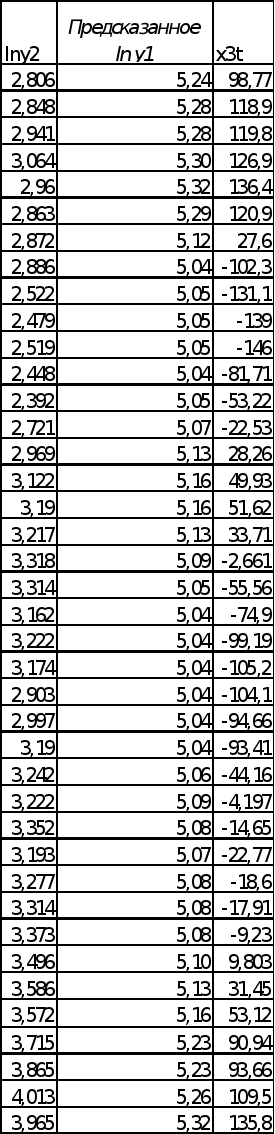

|

ln y1 |

x3t^2 |

x3t |

lny2 |

|

5,35 |

9754,63 |

98,77 |

2,81 |

|

5,24 |

14135,62 |

118,89 |

2,85 |

|

5,33 |

14359,47 |

119,83 |

2,94 |

|

5,35 |

16100,20 |

126,89 |

3,06 |

|

5,38 |

18599,71 |

136,38 |

2,96 |

|

5,26 |

14605,63 |

120,85 |

2,86 |

|

5,19 |

761,85 |

27,60 |

2,87 |

|

5,03 |

10465,13 |

-102,30 |

2,89 |

|

5,06 |

17175,07 |

-131,05 |

2,52 |

|

5,08 |

19325,06 |

-139,01 |

2,48 |

|

5,07 |

21311,45 |

-145,98 |

2,52 |

|

5,06 |

6677,23 |

-81,71 |

2,45 |

|

5,08 |

2832,09 |

-53,22 |

2,39 |

|

5,10 |

507,61 |

-22,53 |

2,72 |

|

5,07 |

798,45 |

28,26 |

2,97 |

|

5,16 |

2492,71 |

49,93 |

3,12 |

|

5,18 |

2664,36 |

51,62 |

3,19 |

|

5,20 |

1136,25 |

33,71 |

3,22 |

|

5,21 |

7,08 |

-2,66 |

3,32 |

|

5,20 |

3086,70 |

-55,56 |

3,31 |

|

5,13 |

5609,96 |

-74,90 |

3,16 |

|

5,06 |

9837,72 |

-99,19 |

3,22 |

|

5,06 |

11068,64 |

-105,21 |

3,17 |

|

4,98 |

10829,91 |

-104,07 |

2,90 |

|

4,96 |

8959,84 |

-94,66 |

3,00 |

|

4,95 |

8726,36 |

-93,41 |

3,19 |

|

5,00 |

1950,47 |

-44,16 |

3,24 |

|

5,01 |

17,61 |

-4,20 |

3,22 |

|

4,99 |

214,62 |

-14,65 |

3,35 |

|

5,00 |

518,53 |

-22,77 |

3,19 |

|

4,96 |

346,12 |

-18,60 |

3,28 |

|

4,98 |

320,88 |

-17,91 |

3,31 |

|

5,10 |

85,19 |

-9,23 |

3,37 |

|

5,17 |

96,09 |

9,80 |

3,50 |

|

5,20 |

989,23 |

31,45 |

3,59 |

|

5,15 |

2821,96 |

53,12 |

3,57 |

|

5,20 |

8270,65 |

90,94 |

3,72 |

|

5,18 |

8771,88 |

93,66 |

3,86 |

|

5,21 |

11985,94 |

109,48 |

4,01 |

|

5,21 |

18445,02 |

135,81 |

3,96 |

(lnY1)t

= 5,09 + 0.000005

+ 0.001 X3t

+ 0.001 X3t

(lnY2)t

= 3,25 – 0.00002

+ 0.002 X3t

+ 0.002 X3t

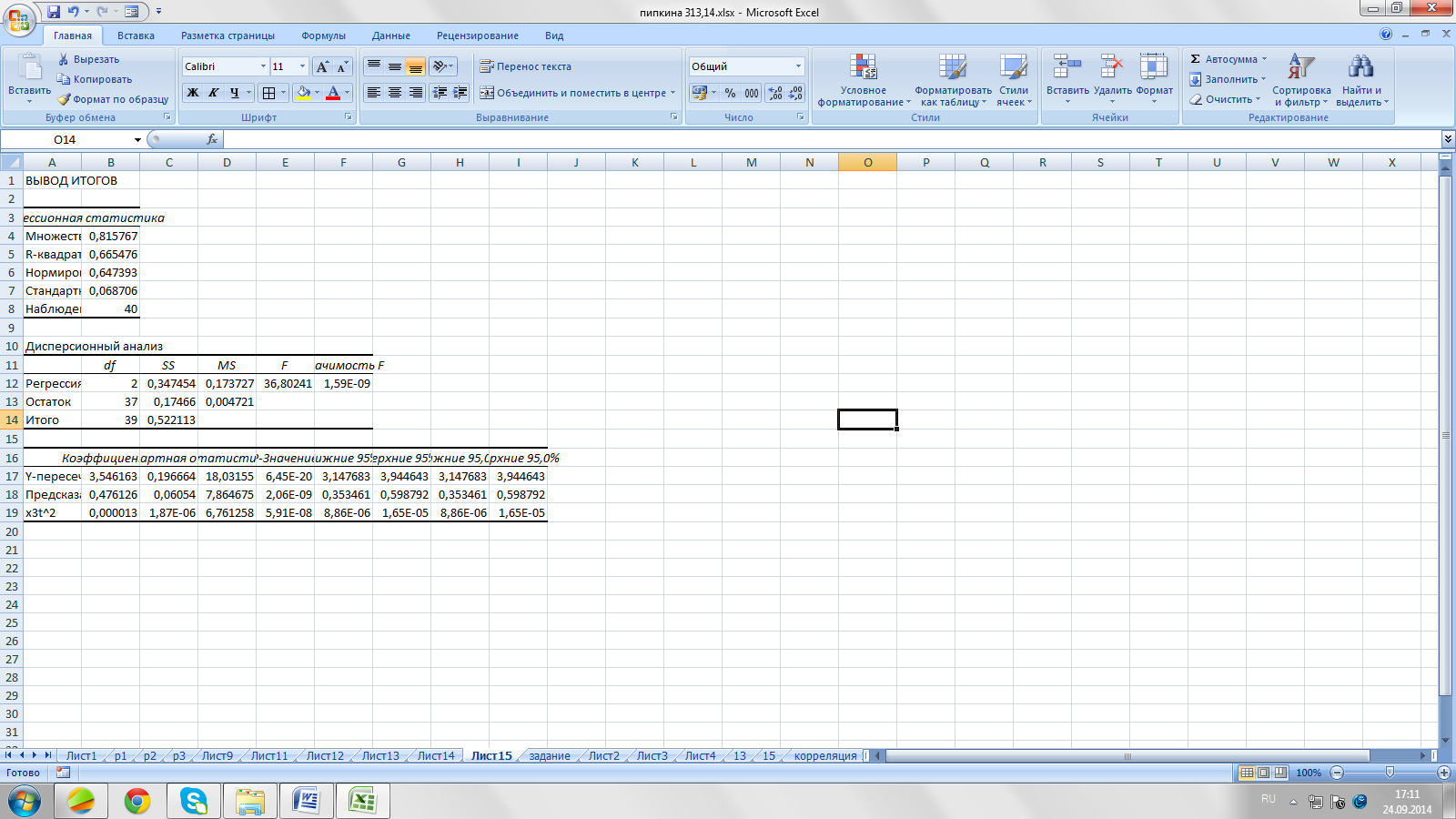

2 шаг: вместо (lnY2)t и (lnY1)t берем предсказанное (lnY2)t и (lnY1)t

-

регрессия (lnY1)t на

-

регрессия (lnY2)t на

и

X3t

и

X3t

(lnY1)t

= 3,54+0,48 (lnY2)t

+ 0.000013 + ɛ1t

,

+ ɛ1t

,

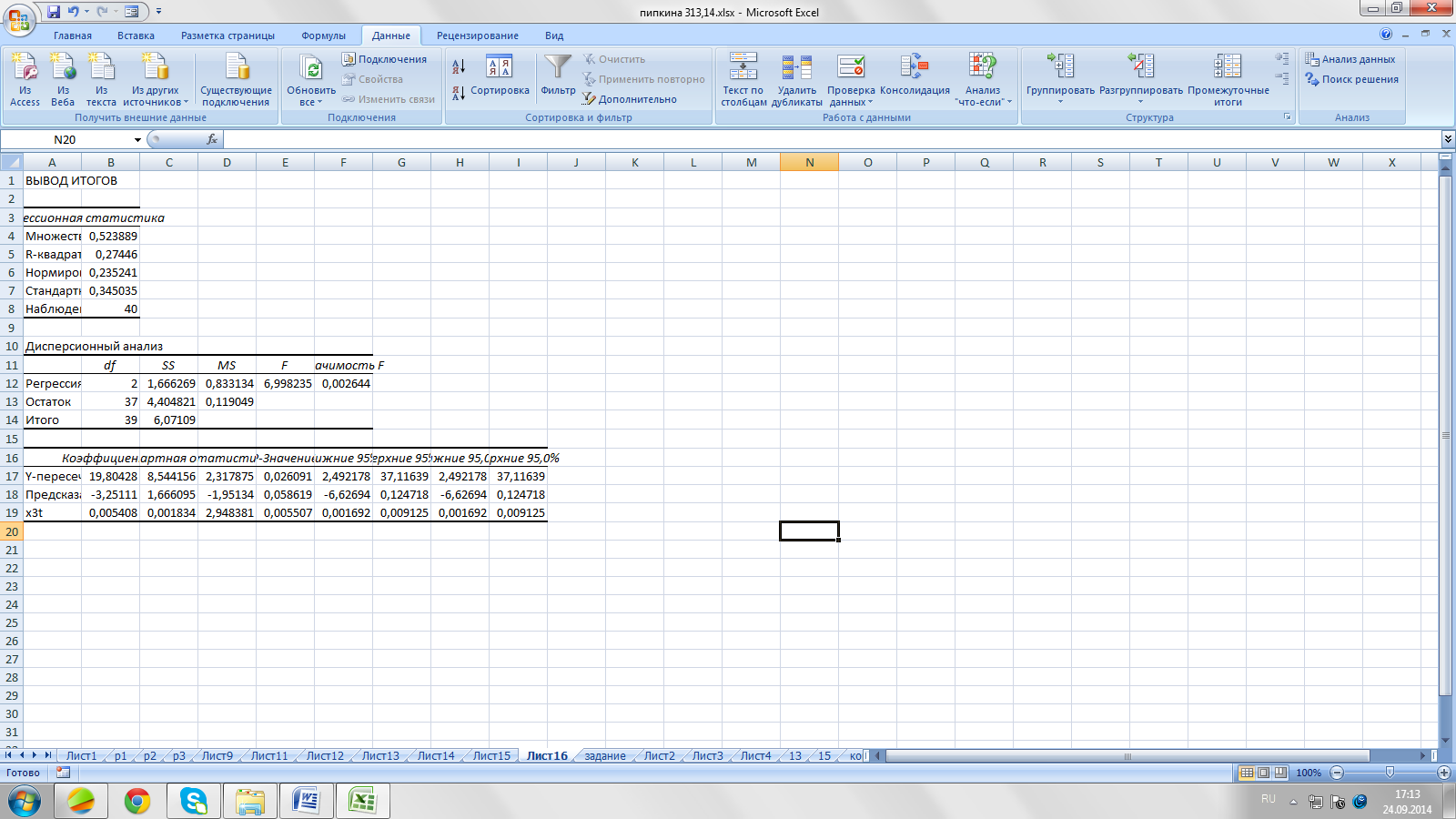

(lnY2)t = 19,8-3,25(lnY1)t + 0.0054X3t + ɛ2t ,

|

а=3,54 |

b=0,48 |

c=0,000013 |

|

d=19,8 |

e=-3,25 |

f=0,054 |